两个智者的故事

“革命是一件艰难的事. 你不能让它戴着白手套,并用干净的手”

Lenin

怀斯的 (前TransferWise) 起源通常描述如下: 两个爱沙尼亚人, 前Skype员工, 和德勤顾问, 厌倦了银行从英国向爱沙尼亚转账收取的高昂费用. 在他们的挫败感的推动下, 他们有一个绝妙之处——匹配同一国家内的汇款人和收款人. 办公室里有桑拿房,团队敢于挑战银行业, TransferWise 诞生. 该初创公司获得了 Peter Thiel 等知名投资者的支持, Richard Branson, 和本·霍洛维茨, 将其推向金融科技消费者跨境转账的巅峰, 超过估值 $10 在十亿 2021.

就像任何引人入胜的故事一样, Wise 以其关键要素的集合在金融科技的平凡世界中脱颖而出: 受苦受难的受害者, conniving old despots, 和一个年轻的, 聪明的救星. 和, 就像最迷人的故事一样, 怀斯的公关言论揭示了一些表面事实. So, 让我们从这个有趣的叙述的真正准确之处开始.

明智的汇款: Things to Love

Wise无疑是酷炫且非传统货币传输器的缩影. 与许多办公室中的标准足球桌和乒乓球桌不同, Wise 的创始人和员工将事情提升到了一个全新的水平, 在二月的寒冷气温下,无畏地赤身裸体跑过世界上最著名的金融区. 如果这还不够独特, 总部设有桑拿房进一步让 Wise 脱颖而出:

从成立之初, 怀斯坚定地专注于揭露 “隐” 银行和汇款机构收取的费用. 虽然许多提供商可能会做广告 “零费用” 汇款, 他们经常施加外汇加价. 相比之下, Transferwise在竞争对手中表达了孤独的声音, 坚持倡导英国立法变更.

这种对透明度和公平性的承诺甚至在 Wise 正式成立之前就已显而易见, 作为其联合创始人, 克里斯托·卡尔曼, 为他之前的创业奠定了基础 2010:

当 TransferWise 在 2011:

怀斯的另一个独特的文化特征是它对新方法的执着坚持. 和许多知名的初创公司一样, 在头两年中,它面临着受到关注的挑战, 达到小于 $10 百万每月册…

… 但它不断在不同的消费细分市场进行尝试, 尝试各种营销技术. Wise的实验速度如此之高,以至于每月卷突然跳至 $50 百万, 公司管理层最初无法查明确切原因. 与许多金融科技初创公司甚至大型金融服务公司不同, 怀斯拥有快速从错误中学习并快速适应的独特能力:

当涉及到组织的实践, 智者也走在了前列. 该初创公司营造了一个以完善技术为中心的协作环境 用户体验 并积极寻找年轻人, 聪明的头脑, 与自主性使他们:

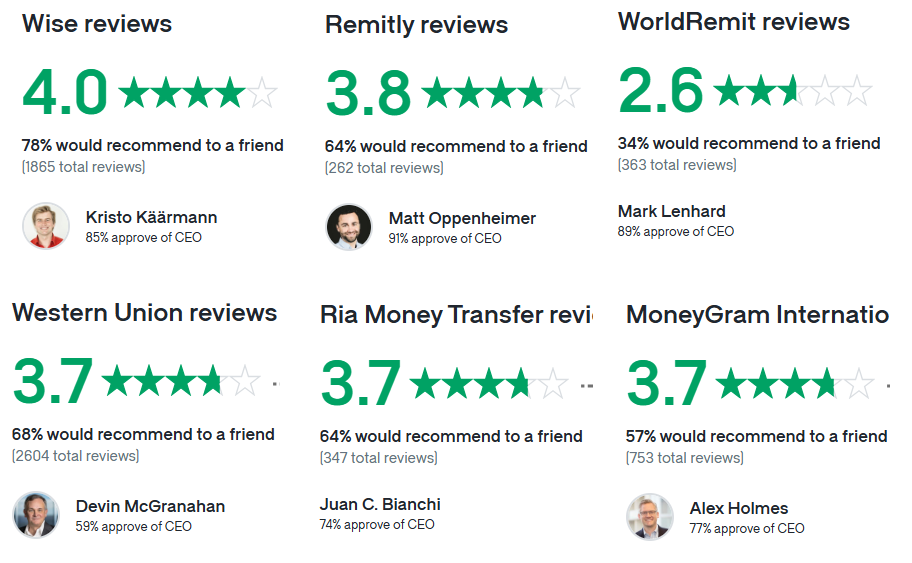

Wise的员工始终在传统和金融科技竞争者中的高端评价他们的工作:

Wise 的运营模式自主性还可以实现快速扩展 (查看当前支持的走廊 这里). 例如, 虽然WorldRemit花费了几年的时间才获得美国许可证, 明智立即开始通过中介提供服务. 它最初的合作伙伴是 PreCash in 2014, 这被罚款 $150,000 与TransferWise工作, 后来在 2015 与CFSB:

在另一个快速枢轴的例子中, TransferWise 暂停了对尼日利亚的支持 2016 由于货币不稳定. 然而, 10月公司回归 2017 通过与当地实体合作, Flutterwave, 分享风险和收入并恢复其区域服务.

在美国的第一年后, TransferWise已经转移 $2 billion 走出国门. 最初两年内, TransferWise 已获得美国许可 39 状态. 然而, 它仍然缺少一些需要更长批准时间的州, 例如纽约和伊利诺伊州或太小 (最新状态可用 这里). 在 TransferWise 拥有许可证的州, 它只需要一家银行作为代理账户, 其其余业务继续依赖 CFSB:

Wise 在加拿大的增长速度更快. 在春季推出的一年之内 2016, 它已经被转移 $2 billion, 接近一个 10% 该国的对外跨境市场份额.

公司的增长战略围绕推荐渠道, 通过为客户提供卓越的体验来实现. SaveOnSend 在美国早期对提供商的盲目调用期间, 怀斯的电话代表脱颖而出,他们能够快速理解和亲自解决问题愉快而幽默地解决问题. 他们的一些服务不足的顾客甚至收到了巧克力作为令人愉快的举动.

Wise 推动推荐增长的方法确实具有创新性. 该公司不仅仅测试各种推荐金额及其在现有客户和新客户之间的分配. Instead, 明智通过积极吸引客户充当单个公关代理的虚拟军队,将其进一步发展. 该策略利用满意的客户’ 热衷于传播有关平台的信息, 培育强有力的有机增长机制:

Wise 分析推荐数据并将其用于营销活动以吸引更多推荐:

Wise 提供透明的定价,在美国,小额转账采用固定金额,大额转账按百分比收取费用. saveonsend可以确认明智不收取FX标记, 任何价格波动均是由于日内调整造成的:

的确, 与其他知名提供商相比,Wise 的定价非常稳定. Wise 保持一致且消费者友好的定价策略, 与Xoom这样的公司不同, 费用通常会上下波动 2-3 一天内的次数:

怀斯对透明度的承诺扩展到了其产品路线图的首个智能技术共享. 这种开放式方法使客户和合作伙伴能够了解即将到来的功能和改进, 增强对平台的信任和参与.

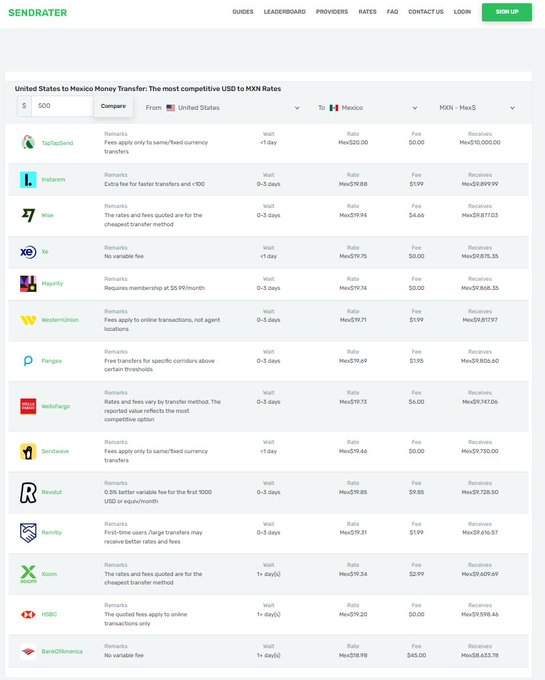

Wise 通常是大额金额最便宜的提供商之一 ($300+) 在许多大型走廊中使用银行对银行方法时, 例如美国至墨西哥或美国至菲律宾.

总体, 怀斯的平均加价 (又称采取率) 往往比其他金融科技公司便宜得多. 这部分是由于 Wise 的价格竞争商业模式,部分是因为使用数字接收方法发送大量金额的成本较低(按数量百分比计算).

与怀斯不同, 其他一些汇款公司, 包括金融科技公司, 可能会通过暂时降低特定走廊的价格来获得市场份额来进行误导性行为, 只是为了以后再次养育它们. 这种方法可能会造成竞争力的错误印象,并可能误导客户和投资者:

的确, 而许多金融科技初创公司提倡对服务不足和弱势群体的同情心, 他们在特朗普当选后的恐慌等关键时刻的行动 2016 可能会讲述一个不同的故事. 在墨西哥移民最需要负担得起的汇款选择的时期,其中一些参与者选择提高服务价格:

大约在同一时间, Wise 选择降低价格来支持客户, setting itself apart from those firms that take advantage of vulnerable consumers for PR purposes and financial gains.

True to its price-reduction-and-transparency mission, in 十月 2017, Wise began emphasizing to its customers the higher fees for card payments while simultaneously lowering prices for transfers originating from the UK.

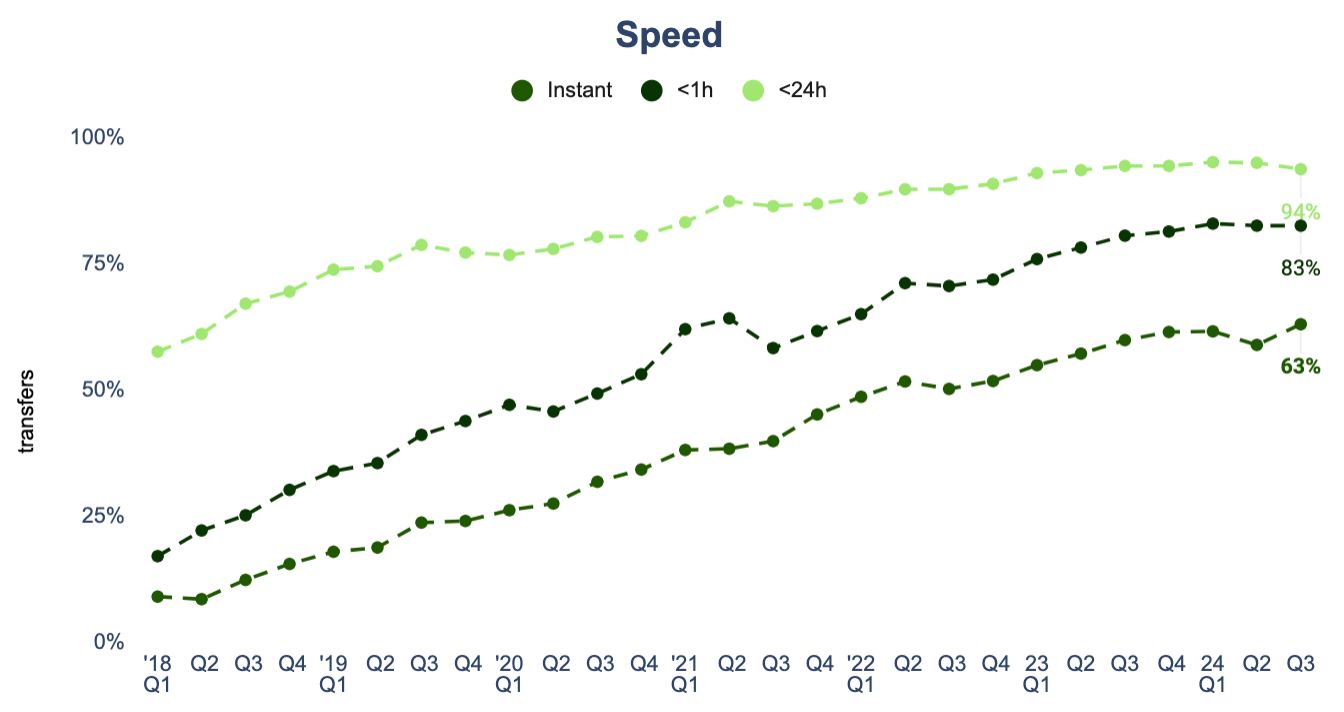

Besides pricing differentiation, Wise prioritizes instant transfer speed, reaching 65% 由已故 2024.

这些独特的功能导致了惊人的盈利增长, 推动 Wise 到 2017 年中期成为全球第三大汇款公司, 在推出后六年内取得了非凡的成就.

在十月 2017, Wise 的卓越性能得到了验证 $280 百万 新一轮融资, 最大的消费者跨境汇款初创公司:

在那时候, 明智可能筹集了太多资金:

由一月 2018, 怀斯声称 15% 英国出境旅游市场的市场份额. 在五月 2019, 明智的估值 $3.5 billion. 到 2021 年年中, 随着怀斯上市, 其估值超过 $10 billion, 它拥有市场上最好的数字产品:

By 2022, 怀斯追上了西联汇款, 40 年消费者跨境汇款冠军, 并成为行业领导者:

现在, 让我们来看看引擎盖下.

明智的策略

1. 分割

怀斯联合创始人, Taavet Hinrikus, 阐述了公司的战略重点 AMA on Reddit:

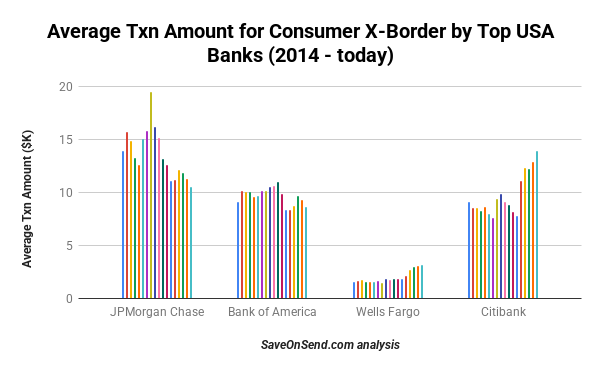

在提到的上下文中, “非汇款” 指外籍白领进行的跨境汇款, 退休人员, 或学生而不是典型的蓝领移民. As a result, Wise的平均发送金额高于汇款初创公司(例如WorldRemit或Remitly)的平均发送金额.

然而, 它比多数大型银行的平均交易金额小得多 (富国银行是一个特例 – 见 这里 why):

是因为, 明智最初被汇款任职者驳回了威胁. Euronet 首席执行官是这样的, Ria Money Transfer 的母公司, 回应 早 2018 问他是否担心 TransferWise 会扰乱他的现金汇款业务:

2. 定价差异化

这些年来, 虽然通常更便宜, Wise 对其定价提出了许多误导性的说法. Wise行为的实际问题是,如果它获得决定性的市场份额,它将做什么. 会不会涨价, 正如 PayPal 在类似情况下所做的那样, 有一些理由? 这是事实,因此您可以判断这种行为是否是由于无能/无知引起的, 正如怀斯被捕时所说, 或由于在实现其使命时缺乏道德.

来自前面提到的 TransferWise 首席执行官的 AMA on Reddit in 2015:

这是联合创始人的一句话 interview 六月 2016 比较西方联盟和TransferWise定价:

“Hinrikus说,该公司 [西联汇款] 收费 10 倍TransferWise更多, 一般…”

TransferWise也多次提到 “10x便宜” 和 “up to 90%” 节省广告费用:

随着时间的推移, 公司的误导性减少了. 在这 PR采访 十月 2016, TransferWise 声称 80% 比美国其他跨国供应商更便宜. 在六月 2017, TransferWise 下调了其评级 “10x” 声称只有7倍便宜:

四月 2018, Transferwise仅要求 3x 优势, 虽然竞争对手在那几年保持相同的利润.

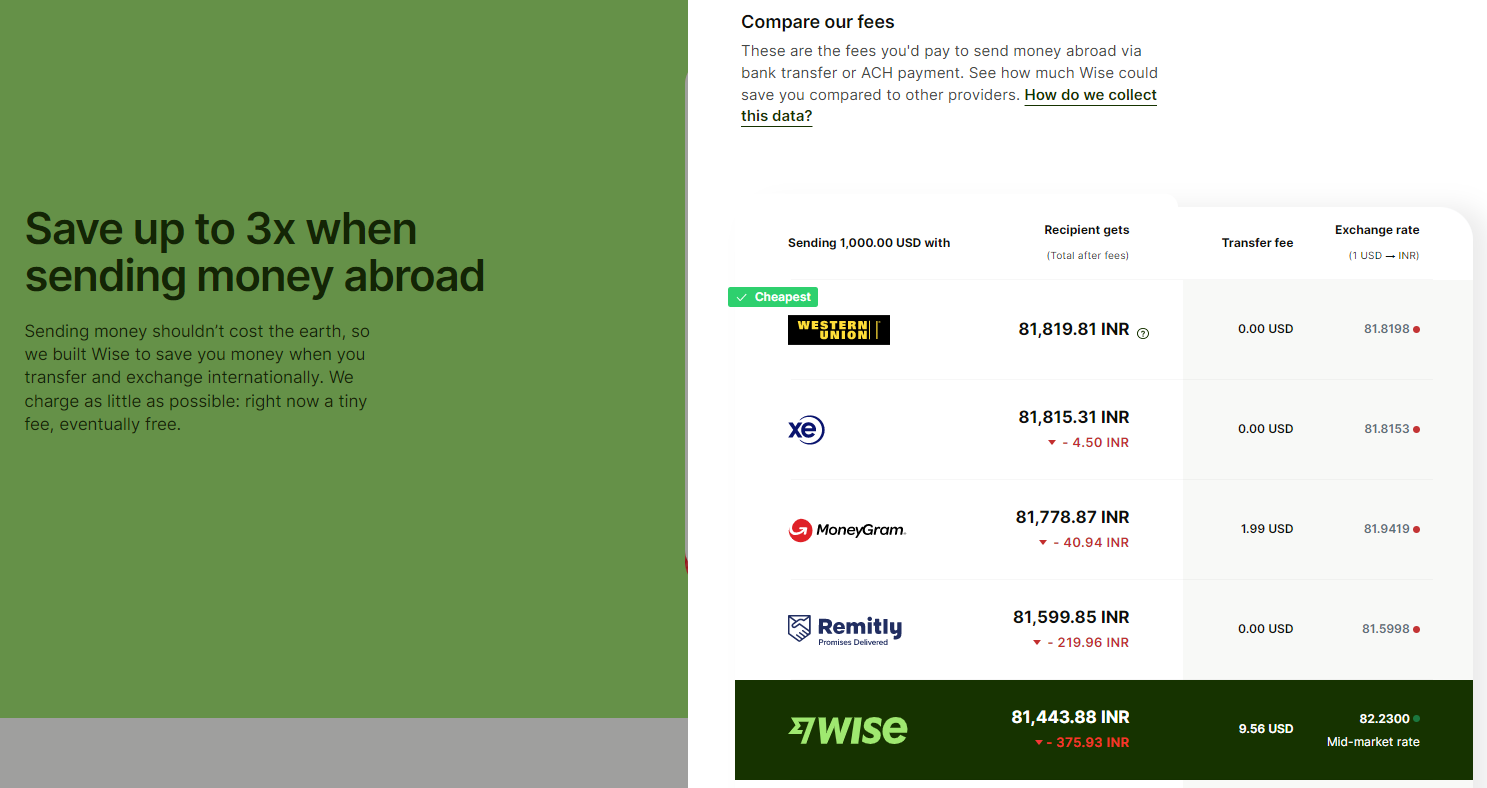

让我们将 Wise 声称的定价优势与当时的现实进行比较. 如前面提到的, 明智通常是最便宜的银行到银行转让提供商 $300. 然而, 发送较小金额的情况并非如此:

世界上一些最大的走廊也不是这种情况. 例如, for USA-to-China:

在美国至印度走廊, 其中包括独特复杂的发件人, TransferWise 甚至没有跻身最便宜的汇款提供商前五名之列:

的确, 在那几年的比较网站上, 明智的承认在独特的美国到印度走廊中的最后一席之地,同时仍节省3倍:

美国到印度的走廊在全球是独特的 (如本Saveonsent文章所述). 怀斯无法靠价格取胜,也不想通过赔钱来获得市场份额, 但是它继续宣传其定价优势. 以下是一些专门针对该走廊的广告:

印度特定广告与通用广告没有什么不同. 这是Transferwise在美国发布的广告 2015, 显示在纽约地铁上:

这是Transferwise在Google上的广告的一个示例, 自称 “up to 90%” savings (将其与竞争对手的措辞进行比较’ 同一页面上的广告).

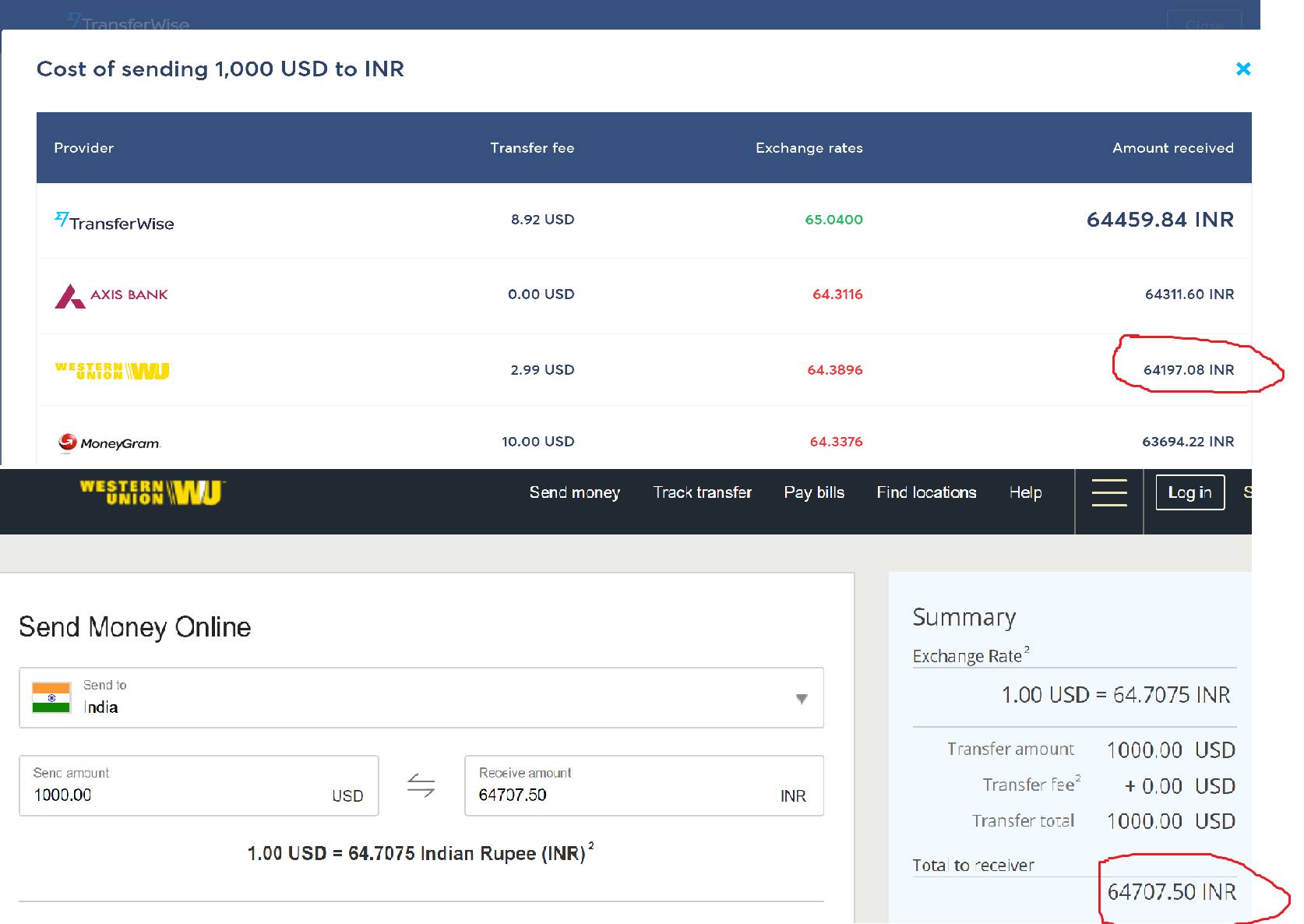

使用Transferwise的比较工具也提出了类似的误导性索赔. 请注意下面的一个声明 “银行平均” 等于一个 $46.58 费用和更糟糕的汇率.

TransferWise 可以方便地将其定价与银行进行比较’ 电汇服务, 印度人很少用它来转账, 除非数额很大. 同样, TransferWise 将其数字价格与西联汇款的线下服务进行了比较, 在美国的印度人也不常用这种方式寄钱回家. 如之前的对比表所示, 没有提供者向印度汇款汇款. Additionally, 顶级竞争对手’ 大约同一时间的汇率如下: 西联汇款 – 61.98, 速汇金 – 62.21, XOOM – 61.5, 欢乐 – 62.17, TransFast – 61.9. 这些比率比Transferwise的差 “诚实率” 的 $62.3418. 虽然 TransferWise 仍然具有竞争优势, 它似乎不足以兑现其病毒式营销主张.

Such shenanigans made Wise’s criticism of competitors for being “unfair” 和 “hiding” 费用有点讽刺. 尽管 SaveOnSend 要求解决这个问题, Wise并没有改变其做法:

当之无愧, TransferWise 是 英国政府谴责 in 2015 并再次在 May 2016 误导性广告. 这是 TransferWise 的解释 2017:

在 2017, 明智的 开发了一种新的营销技术: 价格比较工具. 听听这个 Fintech内幕 从十月播客 2017, TransferWise 经理在哪里推广它. 他们声称即使 TransferWise 的定价不是最好的, 该工具将透明指向用户最便宜的供应商.

该工具当时是如何工作的? 它显示了西联汇款的虚假价格,并忽略了价格优于 TransferWise 的其他竞争对手:

当时, SaveOnSend 在推特上发布了上述反馈, 并在其中 2 周, TransferWise 修复了该问题:

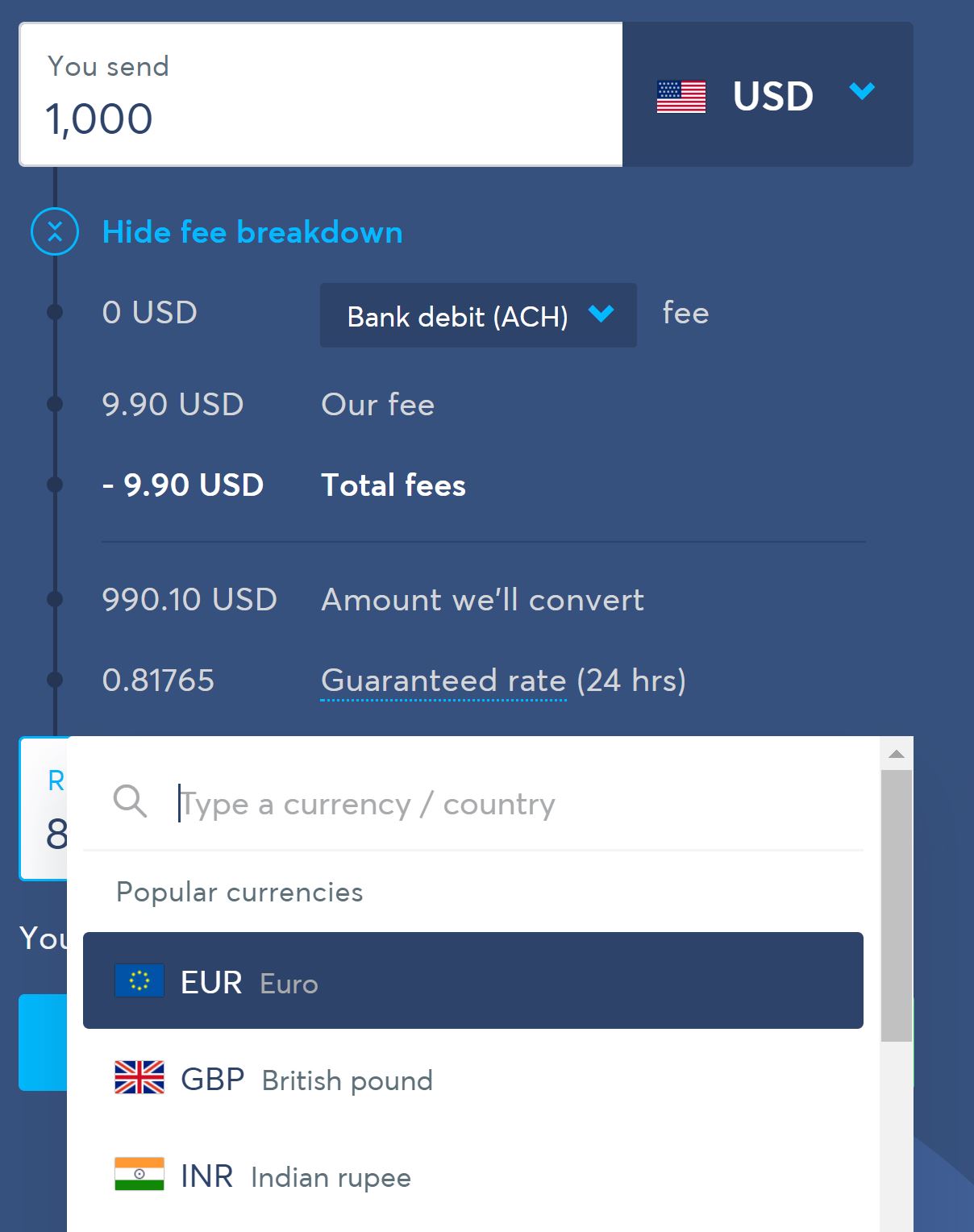

一月份的时候 2018 interview, Wise 的首席执行官将费用结构描述如下:

“Käärmann说, 将允许用户再次改变美元转换成欧元和背部没有看到他们的钱的减少值. 他说,公司收取一定的费用 - $3.50 每 $1,000 在欧洲和 $7 每 $1,000 在美国 - 以支付其费用。”

我们来比较一下 “$7” 索取当天TransferWise网站上显示的实际费用:

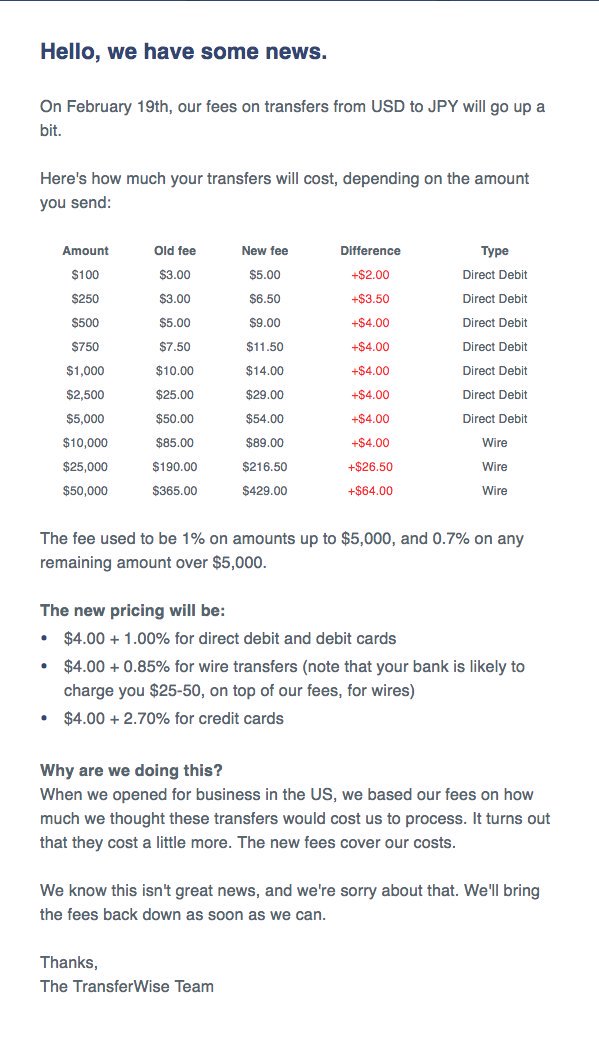

二月里 2018, TransferWise 宣布降价:

In reality, TransferWise 提高了许多走廊的价格, 再次将其归因于他们的无知. 部分涨幅, 就像美国对日本的情况一样, 非常戏剧化, 而其他人则被描述为 “了一下” 在TransferWise:

在其 “任务报告,” 从 开始每季度发布一次 四月 2018, Wise 的总体目标是展示透明度并与客户保持联系 “最终实现免费转账。” 然而, 迟到之间 2016 以及 2024 年中期, 平均加价波动 0.6-0.7% 尽管在此期间增长了10倍. 即使在其成立的走廊中, 英国->欧盟, 明智的周围的标记数量大致相同 0.4% 十年:

怀斯管理层的明智回应是为设定不切实际的期望和放弃乌托邦任务而道歉. 然而, 偏离公关信息不是怀斯的风格. Instead, 该公司莫名其妙地决定指责一次性事件, 喜欢转到AWS中的 2019:

Or, 归咎于 ACH费用 in 2020.

3. P2P: 现实VS. 小说

“P2P” (“人与人之间”) 是指消费者在没有为此类支付保留储备金的持牌金融中介机构的情况下相互汇款. 关于P2P是否可以在全球范围内为国际汇款工作的辩论是一个微小的神话 2014. Transferwise及其B2B货币歌手之类的初创公司是建立的,最初关注西方内部 - 欧洲人口外的跨境货币转移. 这些流往往是高度平衡的,并且, 故, 允许较高的P2P比率, 根据货币歌手的首席执行官:

在美国运营几个月后, Transferwise在不同的货币转移走廊上工作时意识到基本差异. 一个例子是美国至墨西哥的走廊, the #1 global remittance corridor, 同 $60+ 每年 10 亿美元的汇款. 然而, 从墨西哥寄回美国的金额少于 $5 billion. 这一认识得到了 TransferWise 美国总经理的认可, Joe Cross, 以及联合创始人, Taavet:

By June 2016, TransferWise 承认,他们所服务的走廊中只有一小部分具有资金转账入出流量平衡, 这适用于任何提供商, 即使那些没有声称有秘密武器的人 “P2P” 在他们的营销中.

“… 它发现于真实的对等网络比赛至少 60 其交易量的百分比 20 “路线”欧中, 美国。, 英国。, 澳大利亚… 几乎每一个转移成英镑匹配 100 百分之对等网络…”

在成本方面, “P2P” doesn’t mean much either – 所有提供商都在努力最大程度地减少内部转账流量. 明智的人并不真正等待 $1,000 从英国到美国发起的精确传输 $1,000 从美国到英国. 其他汇款玩家也是, obviously, not initiating bank transfers every time a request is made. 他们估计多少钱以及需要在其运营国家中预先资助的货币,然后购买/出售这些货币, 通常每天.

最大的球员还进行了对冲手术,以减轻FX波动率 (读这个 SaveOnSend文章 了解更多详情). 而且, 对于某些走廊,可以选择转移货币跨境而无需FX转换 (例如, 美元对美元), 现任提供了类似的定价结构, 例如, 美国至中国或美国至菲律宾.

By 2020, TransferWise终于停止了营销 “P2P” 作为它的差异化因素和 公认的 它必须像其他人一样管理流动性:

4. 口碑收购: 是差异化吗?

“… 我最自豪的统计数据, 其中最难实现的事情就是我们获得了 70% 上个月通过口碑发现 Wise 的用户数量:

来源: Nilan Peiris, 怀斯首席产品官, 九月 2023

Hiding from investors and charging users to slow down growth, WhatsApp设置了什么标准 “viral” 扩展意味着. 明智的 wants us to believe 它的成长有着类似的根源:

总体, 明智的正在部署标准营销渠道以获取客户, 作为其他每个汇款玩家, 包括推荐程序, partnerships, affiliate marketing, billboards, 社交媒体, PR, and SEO. 然而, 营销支出仅代表 4% 收入和 6% 行政费用, 显着低于其传统和金融科技竞争对手.

而不是沉重的营销, Wise在价格和速度方面的差异使其能够依靠推荐来吸引大多数新客户. 像其他明智的一切一样, 转介程序使用高度管理 data-driven 方法 (请参阅更长的解释 这里).

除了免费的口口相传, 明智提供了重大推荐奖金, 几乎付钱 $40 对于每次推荐,除了首次免费转账外:

这个付费的推荐金额是几年前的两倍, 虽然营销费用相对一半, 暗示大多数增长是免费的. 这样的成功可能就是为什么明智停止使用公关策略来推广其品牌的原因, 像早期. 在 2014-2015, 明智的守护者在六篇文章中获得了有利的提及, 包括一个看起来像是公然公关噱头的播客. 而其他一些汇款提供商也利用公关渠道, 明智的方法似乎更不道德, 将这些文章作为真正的报告, 模糊客观新闻和宣传内容之间的界限 (见 这里).

5. 怀斯的表现

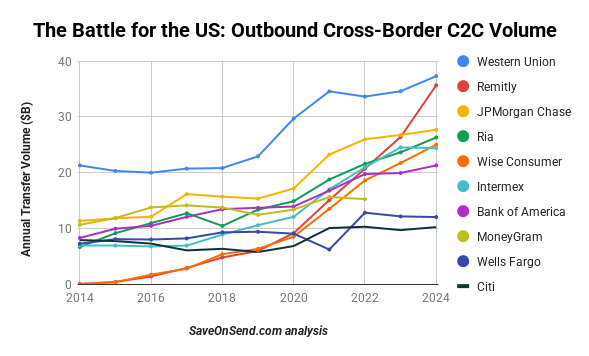

在早些时候, 媒体经常附和怀斯的公关叙述 disruption 和 imminent threat 西联汇款等老牌企业. 随着时间的推移, 怀斯取得了重要的里程碑, 超过了 Xoom 的体积 2015, 达到收支平衡 2016, 超越速汇金 2018, 超过 Ria Money Transfer 2019, 并超越 Finablr 2020. By 2022, 当西联汇款碰壁时, 明智的不断成长 20%. 由于各自的客户段仍然有些不同,因此尚未破坏西部联盟, 但这似乎是在挖起新的消费者.

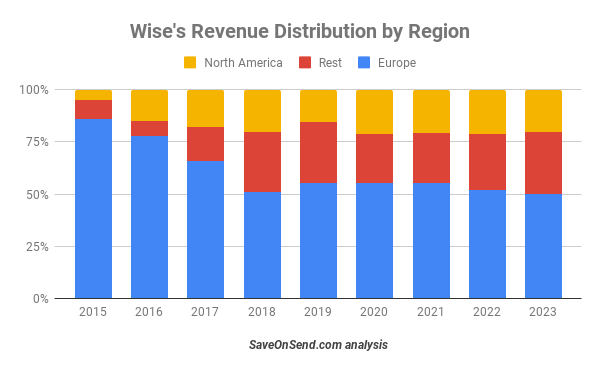

Since 2018, Wise的区域业绩保持相对稳定, 欧洲是其收入的主要贡献者. 亚太地区和北美地区各贡献约 20% 怀斯的收入, 而世界其他地区的贡献少于 10%.

尽管Wise在全球范围内领导了消费者转移量, 它仍然远远远远落后于西联汇款,自从其启动以来,它在美国的主导地位 2015. 通过后期 2024, 怀斯(Wise.

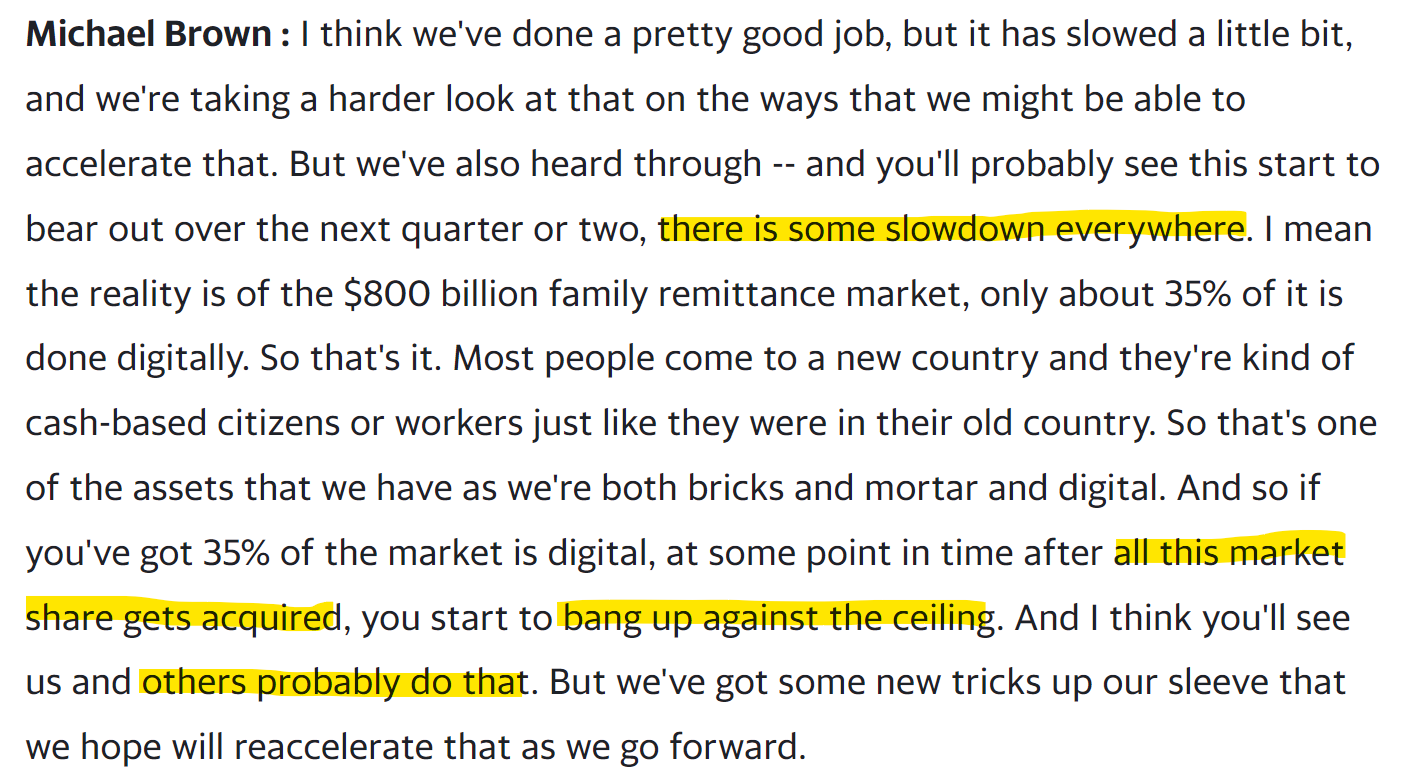

Wise表现的关键问题是,其领导者是否有坚韧不拔的坚韧性,随着公司达到15年的成绩, 特别是一个联合创始人已经离开. 明智的竞争对手和金融科技行业都在其出色的业务中脱颖而出, 操作, 和技术模型. 尽管有一些误导性营销, 这是一项全球启动和扩展业务的案例研究. 即使是一向自信的 Euronet 首席执行官, 拥有 Ria Money Transfer 的公司, 必须承认汇款的数字竞争已经变得多么激烈 2023:

随着C2C跨境市场的增长 9%, 明智的维持 20% growth, 它需要积极破坏传统和数字竞争对手. 一些, 像请愿, 已经退出了, 还有其他, 像WorldRemit, 继续在增长和盈利能力上挣扎, 暗示可能破坏是可能的, 特别是考虑到怀斯的出色规模. 有趣的是, 它的主要竞争对手 - 摩根大通(JPMorgan Chase)和美国银行(Bank of America)等传统银行继续增加了卷.

或者, 明智可以大大增加其相对较小的营销预算. 然而, 它首选的统治途径不是将银行推出C2C跨境市场,而是让他们用明智的平台替换核心系统.

6. 智慧平台

在金融服务行业, 竞争者的内部平台获利已广受欢迎, 遵循亚马逊 AWS 和 Blackrock 的 Aladdin 的成功故事. 许多大型玩家在跨境汇款领域引入了平台解决方案. Wise还扩展到银行合作伙伴关系, 向银行提供跨境汇款解决方案,而不是维护自己的. 这一举措最初是作为一个小规模实验开始的 2016, 最初与两家相对较小的银行合作 (N26和低热值), 随后是另一个 2017 (欧椋鸟). 在 2018, TransferWise 决定将该渠道提升为其战略的核心部分. 一个专门的全球合作伙伴团队, API 门户网站已启动. 还, 那年, 智者迷失 欧椋鸟 但签约 Monzo.

在六月 2018, TransferWise 就其与一家大型银行的合作协议发布了重要公告, BPCE. 然而, 没有迹象表明 BPCE 曾与该合作伙伴关系上线. 在 2019, Transferwise与美国和澳大利亚的较小银行建立了更多的合作伙伴关系. 在六月的宣教日活动期间 2019, TransferWise 的首席执行官幽默地提到了与汇丰银行签署合作伙伴关系的可能性,但澄清说这可能会发生在 2029.

By 2023, 智慧平台与 70 服务的伙伴 10 万客户和企业 (自初次签名以来,N26和Monzo已经显着增长). By 2024, 明智的平台有 85+ 合作伙伴:

一些合作伙伴甚至声称 15% Wise 平台渗透率. 明智的 期望 未来的大部分销量最终将来自 API 业务. 然而, 明智的继续声称平台量仍然存在 “很小” 和 “没有重大影响。” 出奇, 没有一个在其网站上促进的合作伙伴可以确认他们是否将其旧的跨境C2C卷转移到了明智:

结论: 反叛施梅贝尔

在 2019, TransferWise 首席执行官表示 希望 里面的那个 10 岁月, 甚至通过数字手段向非洲村民提供服务也是可行的.

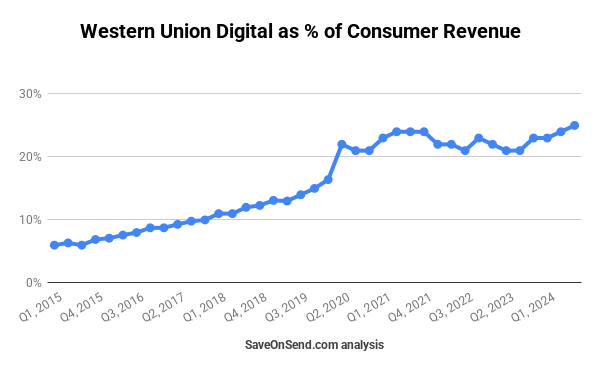

然而, 从线下汇款方式向线上汇款方式的转变进展缓慢, 由于全球大流行,仅暂时加速 2020:

虽然怀斯可能不会驱逐现任者, 它的旅程充满了积极的惊喜, 押注其持续成功是不明智的. 然而, 怀斯叛逆的日子可能已经过去了. 道德上, 破坏者似乎与他们批评的银行不相上下, 鉴于其在谴责他人做同样的同时削减营销的历史. 最大的谜团仍然是怀斯为何从事这种做法.

任何反馈?

希望, 您发现此概述有帮助,并且对您是否使用Wise的选择更有信心. 请让我们知道我们是否做错了或做得很好 - 在下面的部分中发表评论.

我们将保持这个帖子定期更新, 所以很快回来!