“我想我们会知道,当比特币已经达到黄金时间当它每天输送更多的价值比西方联盟或金钱克…”

罗杰版, 十一月 2013

自出版以来 “Bitcoin: 点对点电子现金系统” in 2008, 国际汇款, 尽管只占跨境支付的一小部分, 已成为最有前途的加密用例之一.

最初的假设是汇款用户正在经历西联汇款等传统参与者的过高费用和低于标准的服务. 几乎免费且即时的基于区块链的解决方案的前景似乎是一种急需的缓解. Additionally, 它为西方国家的富裕人士提供了一个展示他们为促进发展中国家金融包容性所做努力的机会.

随后, 许多初创公司获得了资金来与消费者一起测试这一假设,并与汇款运营商合作 (跨国运营商). Additionally, 有一个国家将此视为国家优先事项,并鼓励其公民探索基于加密货币的汇款.

尽管如此, 在过去的十年中,采用加密货币汇款并未增加. 使用加密货币进行国际汇款仍然是试点或按次付费. 更重要的是, 没有人可以阐明使用私人的深入案例, 民众, 或政府加密货币代替 Swift 或在 Swift 之上 + 本地实时轨道.

相比之下, Wise 和 Remitly 等非加密金融科技公司已跻身全球领导者行列. 哪些因素导致了加密货币令人失望的开局, 这项创新技术是否会在未来产生更重大的影响?

创新采用: 3 案例

消费者和企业拥有数万亿美元的可支配收入,他们热切地花在各种产品和服务上, 不管它们是否有益. 例如, 消费者每年在酒类上总共花费约一万亿美元, 垃圾食品, 或烟草. 引入真正的创新技术是一个更加简单的主张. 金融服务和保险公司每年仅在技术支出上就分配一万亿美元. 苹果生成 $200 仅 iPhone 销量就达 1 亿美元. 而生成的AI仍处于早期阶段, 英伟达AI芯片年销售额已达 $150 billion. 为了取得类似的成功, 区块链技术只需要解决以下三个用例之一:

- 现有企业未能解决客户痛点 (重磅炸弹 -> Netflix).

- 现有企业缺乏可扩展的商业模式 (边框 -> 亚马逊).

- 技术催生全新需求 (收音机 -> Spotify).

很大一部分汇款用户在没有加密货币的情况下遭受痛苦?

文章 标题为 “金融体系的意外悲剧” 过去十年来一直很流行. 这些美德信号故事经常宣传加密货币来帮助发展中市场的穷人,但缺乏实地研究或客户调查. 消费者付款 $60 billion annually 转移汇款提供商的汇款和C2B用例,例如教育. 汇款约占该金额的一半, 在行业收入少得多的情况下找到一种提供相同服务的方法将是很巧妙的.

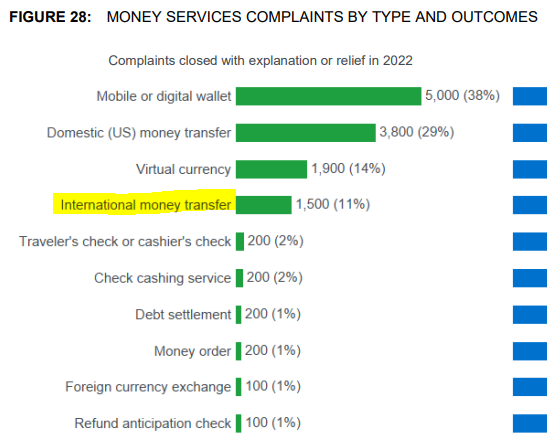

问题仍然存在: 消费者是否真的对当前的跨境汇款提供商不满意?? 在 2022, 负责消费者金融保护的美国政府机构仅收到 1,500 投诉, 尽管交易总额达十亿 $200 亿跨境汇款. 有趣的是, 该机构收到 25% 同期有关虚拟货币的更多抱怨, 尽管他们的采用率要小得多.

与足够数量的进行国际汇款的低收入消费者进行对话会发现,没有 “悲剧” 正如人们经常描绘的那样. 更加困惑, 这个细分市场似乎并没有动力节省货币转移. 在一个 2016 调查, 甚至在金融科技驱动的价格下跌之前, only 15% 的移民认为他们目前的医疗服务提供者价格昂贵.

低收入汇款人不愿在国际转账上省钱并不是因为缺乏基础设施. 过度 90% 的现金汇款人拥有智能手机, 结束 80% 拥有可以轻松链接在线汇款的银行帐户. 尽管有这些选择, 许多人仍然更喜欢使用现金代理, paying 2-3 送回家的时间更多. 从离线汇款到在线汇款的过渡已取得 1-2% annually. 直到疫情全球爆发 2020 向数字方法的转变经历了暂时的加速 (来源: 家庭汇款 2022 在数字中):

支付习惯的逐渐转变不仅仅限于汇款. 的确, 消费者花了几十年的时间才从现金过渡到塑料卡, 从纸质支票到在线账单, 或者从传统的 “swipe-insert” 现代塑料卡 “touch” 使用智能手机或智能手表的支付方式. 这些缓慢转变的根本原因是消费者没有意识到传统支付方式存在任何问题.

加密货币转移可以帮助有需要的人?

加密- 或专注于汇款的基于法定货币的金融科技公司经常使用涉及以下内容的叙述: “没有银行账户,” “poor,” 或 “women” 以发展中国家的汇款接收者为例. 考虑一下撒哈拉以南村庄中一名没有财务账户的饥饿妇女的情况. 我们被要求相信创始人正在失去睡眠,试图通过使用数字汇款解决方案来找到一种改善她处境的方法. 喜欢有关汇款人面临的挑战的故事, 这些初创公司的创始人很可能从未遇到过这样的人. 他们的主张往往缺乏关于如何瞄准这些细分市场的具体内容,也缺乏对通过这种具有挑战性的目标定位创收的可行性的解释.

加密汇款帮助无银行账户消费者的论点包含了对汇款发送端和接收端的误解. 正如我们之前讨论的, 大多数发件人都有银行帐户和智能手机,通常对他们发送现金的经验感到满意. 然而, 问题出现了: 他们为什么选择送现金? 许多消费者选择在特定走廊上进行现金转移,以避免潜力 驱逐出境 和 税收 问题. 对他们来说幸运的是, 由于西方政府在管理季节性移民劳动力方面经常面临挑战, 金融监管机构对小额汇款个人采取更宽松的识别标准 (在下面 $3,000) 与数字渠道相比跨境现金.

以下是一家主要传统提供商的首席执行官如何描述这一挑战:

理论上,基于加密货币的汇款公司可以通过匿名解决方案帮助这些人, 但这是非法的. 与此同时, 在开始 2023, 几家资金雄厚的金融科技公司已开始瞄准这一细分市场,但身份要求不那么严格 (阿尔扎, 多数, 男士). By 2025, ALZA和大多数被关闭, Maza被收购.

金融科技公司在最大的发展中国家运营, 比如中国和印度, 对银行业务的消费者产生了更大的影响. 支付宝等初创公司, 微信支付, 和 Paytm 已成功将数亿以前没有银行账户的消费者带入数字金融生态系统, 使他们能够收款并进行数字支付.

为无银行账户提供银行服务的另一个重要推动因素来自发展中国家政府,这些国家正在为其公民实施带有支付账户的实时支付系统. 例子包括印度的 UPI 和巴西的 Pix, 近年来,这使数千万以前未银行的公民进入财务状况.

As a result, 无银行账户的人数正在迅速减少, from 2.5 在十亿 2011 to 1.4 在十亿 2021, 即使在这十年间全球人口大幅增加约十亿的情况下. 有了这个轨迹, 可以想象,发展中世界可以通过以下方式达到与发达经济体相当的金融普惠水平: 2050.

然而, 即使在汇款的接收端,它也不会带来很大的不便或成本问题. 拥有约 50 万个西联汇款代理网点, Ria 和 MoneyGram 的数量也类似, 绝大多数无银行账户的收款人可以轻松领取资金. 周围容量如此之大 30% 这些地点中的一些没有汇款活动. 虽然总是会有居住在高度偏远地区的消费者袋, 以具有成本效益的方式以电子方式联系他们将需要类似于星链的昂贵技术.

如果发件人涵盖所有费用. 而且, 以数字方式收款只是稍微便宜一些, 通常花费大约 1% 典型转账的交易金额.

在过去的二十年中,没有银行的消费者可以立即获得钱, 尽管可能会花费更多的发件人. 由于发展中国家引入了实时付款导轨, 货币转移现任者和金融科技公司正在迅速将网络插入那些新的轨道, 送钱 instantly 在全球范围内.

之前建立了许多早期加密汇款初创公司 2015 由没有重要跨境专业知识的个人不知道这些事实. 他们真诚地希望帮助没有银行账户的人进行汇款. 相比之下, 之后出现的基于区块链的初创公司的创始人 2016 通常来自行业,很清楚这些信息. 尽管如此, 他们仍然重复同样的方式来帮助 “2 十亿没有银行账户” 同时针对数字化的目标, 更富裕的消费者.

对于真正接受这项新技术来减轻穷人痛苦的加密货币爱好者来说,这是个好消息, 没有银行账户, women, 和其他边缘化群体. 不要因为这些人没有采用加密货币而感到沮丧. 即使加密生态系统明天就会消失, 传统技术和方法在有效解决贫困问题和满足这些边缘化群体的财务需求方面有着良好的记录.

比特币/加密货币/区块链汇款是即时且, 从而, 不携带外汇波动

The “近乎即时免费” 通过比特币转移在某种程度上有效直到中间 2015, 但比特币社区无法解决导致系统性传输延迟和更高费用的技术问题 (查看具体信息 这里). 然而, 与 Coinbase 和 Ripple 等公司相关的区块链支持者喜欢对提供劣质服务的传统法定玩家做出误导性或无知的陈述. 他们经常指出使用传统方法汇款存在巨大的时滞. 这是 10 月份对 Ripple 高管的采访中的愚蠢解释 2019:

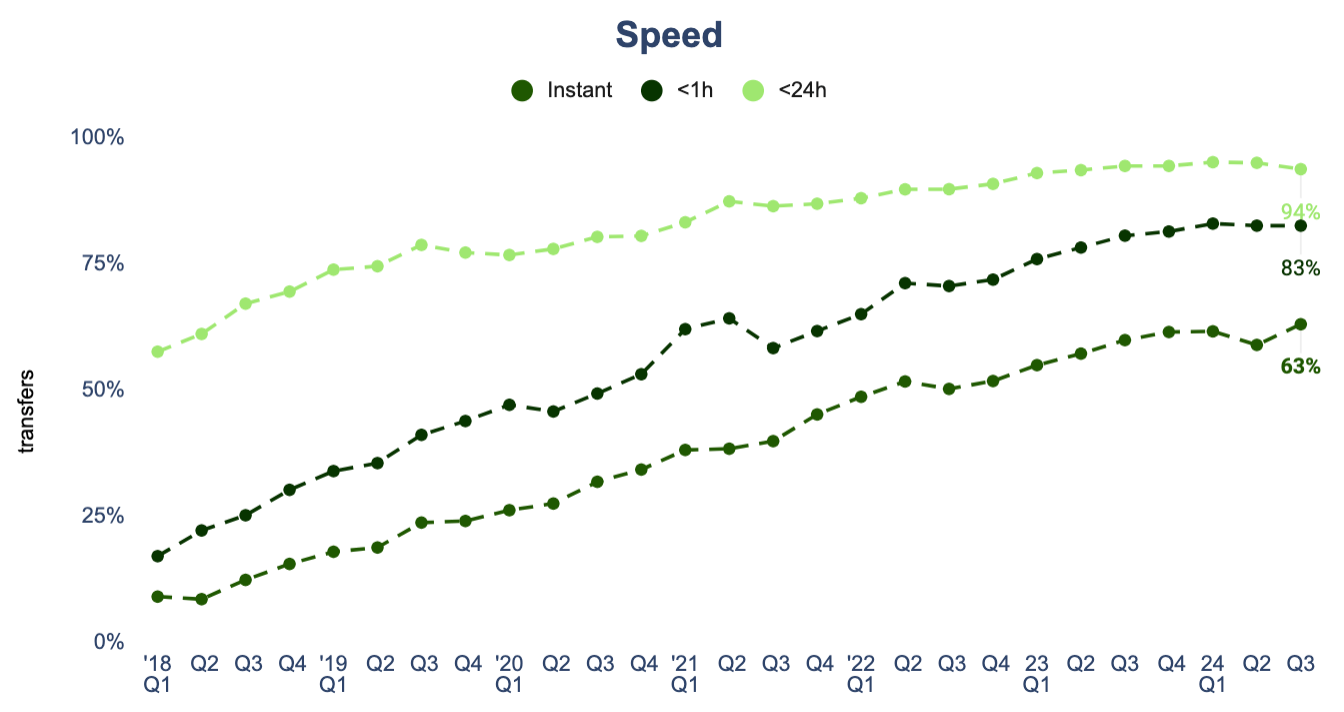

In reality, 在开始 90年代末, 所有主要的汇款提供商 提供了长达几分钟的转移. 自2000年代中期, XOOM 一直提供 相同 传送速度进行数字. By 2024, 怀斯的 (跨境货币转移的全球数字领导者) 一日转账达成 94%, 而即时转账是 63% 所有交易的.

By 2023, approximately 80% Swift 上的所有付款都是通过其现代 gpi 轨道发送的. 40% 的 gpi 付款已记入最终受益人的账户 5 minutes, 虽然几乎 100% 的 gpi 付款已记入 24 小时.

在世界上最大的走廊, USA-to-Mexico, 大多数供应商已经在几分钟内交付了资金 (在 https 查看完整结果://limonfinancial.com/envios-dinero/envios-de-dinero-a-mexico/):

非货币发射机可以立即汇款,因为他们已经建立了强大的风险管理能力和本地银行连接,同时预先资助了日常需求. Plus, 通过借记卡汇款, 虽然成本略高, 也是即时, 由于提供者看到这些转移的风险较小. 从历史上看,银行必须依靠过时的政府网络, 这可能需要几天才能确认转移. 然而, 自2000年代中期以来, 澳大利亚, 英国, 其他国家已经实施了近实时的付款能力. 在美国像美国这样的国家, 有两个当地的即时导轨, banks, 和政府拥有的 (RTP和Fednow). 在其他国家 /地区的类似实施也在途中, 与大多数发达国家希望通过推出近实时轨道 2030.

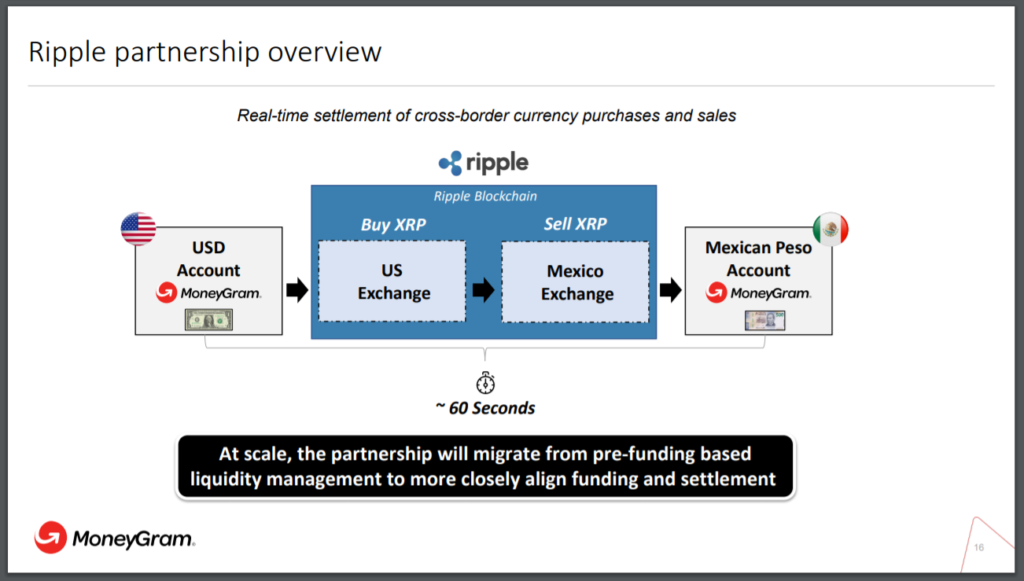

So, 比特币加密区块链的任何速度优势已被消除. 而且, 通过比特币/加密货币/区块链进行的转账存在外汇兑换劣势, 双打. 下面是速汇金 描绘的 在他们合作期间使用 Ripple/XRP rail 2019-2021:

而不是直接在两种高度交易的货币之间转换资金, 美元和比索, Moneygram买卖了晦涩的加密货币. 因为XRP的相对较小的交易量, 它的外汇保证金自然比法定货币高得多, 和, 再次, 这些利润必须付出两倍. 所有加密货币和交易所的外汇保证金都相同:

这是Hellobit的联合创始人兼首席执行官, 阿里·戈斯(Ali Goss), 在比特币杂志中总结了这个难题 2015:

“随着比特币, 您要添加第三货币,“戈斯说. “你从U.S. 美元兑比特币, 然后从比特币到任何当地的货币是. 您要添加一个额外的外汇举措在那里独自. 这增加摩擦. 最重要的是, 小型创业公司没有大的外汇部门, 而他们没有附带这样一个部门的大能力 … 他们产生自己更多的成本, 不会少。“

点差是如此之高,即使是顽固的加密跨境玩家,也使用非块链轨来完成这些目的地的转移. 是的, 你听说过这一权利, EVERY所谓的比特币/ blockchain汇款支付启动银行处理大量部分, 有时多数, 跨境转移. 这里是ZipZap在 this CoinDesk 采访:

“ZipZap使用的传统组合 (迅速) 银行支付导轨和blockchain技术,以找到最便宜,最有效的传输选项…”

但为什么 MoneyGram 使用 Ripple/XRP 并在必须执行两次的更昂贵的额外 FX 转换上赔钱?! 稍后会详细介绍, 但在 2019, MoneyGram 急需现金, 允许Ripple购买 10% 公司的同时支付 $40 百万 每年在墨西哥建立对 XRP 流动性的看法. 这是Moneygram向投资者描述合作伙伴关系的方式:

因此, 而不是扰乱跨境参与者或至少帮助他们为没有银行账户的人服务, 加密/区块链玩家正在使用这些公司来支撑印刷机. 如果更幼稚的消费者购买新颖的加密货币而没有内在价值,则任何公关都很好. 现在, 你也可以开始明白为什么, 那些年, Facebook 领导层和他们的硅谷朋友正在研究 Ripple 计划,并希望通过推出 Libra/Diem 加入行动.

在 2023, Coinbase 还在 晋升 它的跨境货币转移是无需发送/接收和即时可用的费用:

大多数汇款发件人最初都不会在加密货币中持有他们的钱, 而接收端的用户对加密货币的需求更小. Coinbase 是如何促进提现的, 接收客户为此服务支付的外汇加价是多少? 在这方面, Coinbase与Remitly合作, 数字汇款中最杰出的参与者之一. Remitly 的 CEO 是这样的 有特点的 中的安排 2022:

比特币/加密货币/区块链可以大幅降低汇款价格

Most of the potential savings for international money transfers could be realized today, 马上, IF ONLY senders stop going to cash agents and spend 3 分钟他们的智能手机将他们的银行账户使用诸如西联或RIA汇款现有的供应商. 不明白为什么有这么多的发件人继续支出 2-3 在拥有银行账户和智能手机的情况下,可能会导致下一代基于比特币-加密-区块链的汇款初创公司失望。.

过去失望的例子很常见- 见 “墓地” 本文结尾处的部分, 或阅读 这些见解 从Bitcoin企业家. 但仍, 太多的比特币汇款利益相关者一直在重复一句过时的格言 “traditional” 提供商并且比特币解决方案便宜 250 倍:

下面是另一个典型的比较 三月 2019, 强调区块链初创公司提供的免费和即时汇款的优势与传统的基于菲亚特的公司相比’ 较慢且昂贵的服务. 然而, 这些文章始终未能解释原因, 尽管有这样的优势和巨大的营销资本, 以及与知名公司的众多试点项目, 这些加密货币汇款玩家都无法展示令人印象深刻的交易量, 涉及付费交易的合伙企业除外, 例如 Ripple with MoneyGram.

短暂的Facebook Venture Libra/Diem提出了类似的主张. 在通过传统方式在 Facebook 扩展 P2P 支付业务时面临挑战, 大卫·马库斯, 付款主管, 建立了基于区块链的公司. 认识到获得政府发行货币许可的困难, Libra/Diem 通过声称他们的主要目标是帮助数十亿没有银行账户的个人满足他们的汇款需求来寻求政治掩护. 然而, 仍然不确定他们在那个阶段对汇款真正了解多少. 以下是大卫·马库斯在说 晚了 2019:

您判断这种无知是否是无意的,或者Facebook是否无耻地使用世界上最贫穷的人来快速赚钱. 类似的缺乏理解在金融科技专家中普遍存在. 这是 克里斯·斯基纳 在 Breaking Banks 播客中 2017 (开始于 32:45):

“现在使用的公司,如阿布拉美国公民可以在菲律宾派人一百元,几乎没有起飞的佣金, 相比 25% 以上正在采取传统的球员。”

当时这笔转账花了多少钱? 2-4%:

通过检查主要汇款渠道的价格比较网站, 人们可以很快发现顶级现任者’ 全球加权平均利润率已接近下降 3% 在传统参与者中,对于一些金融科技公司来说甚至更低.

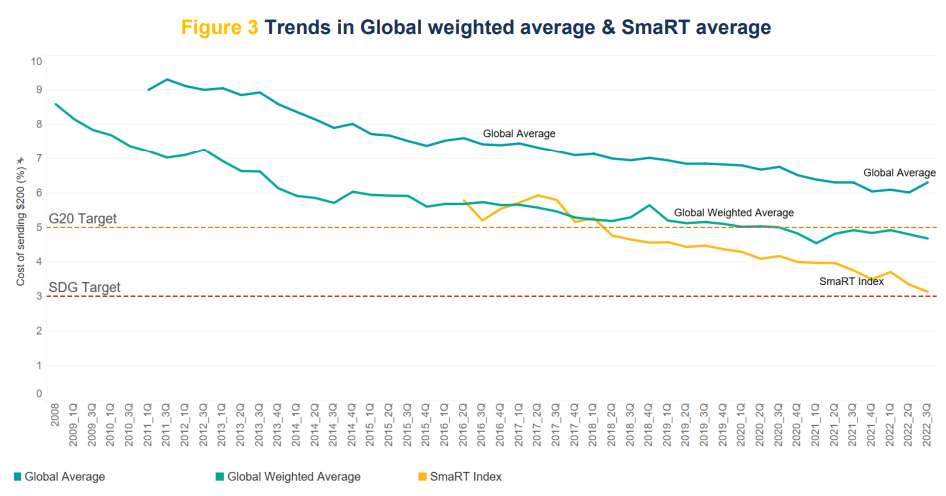

So, 为什么我们仍然看到这么多关于国际汇款的高昂成本的文章? 过去就是这样的情况, 改变我们的思维方式以接受根本不同的输入是很困难的. 照常, 高利润吸引了更多的比赛, 价格急剧下降. 对于更大的数额, 全球平均价格低于 5%, 以及知情的消费者, it is 3%:

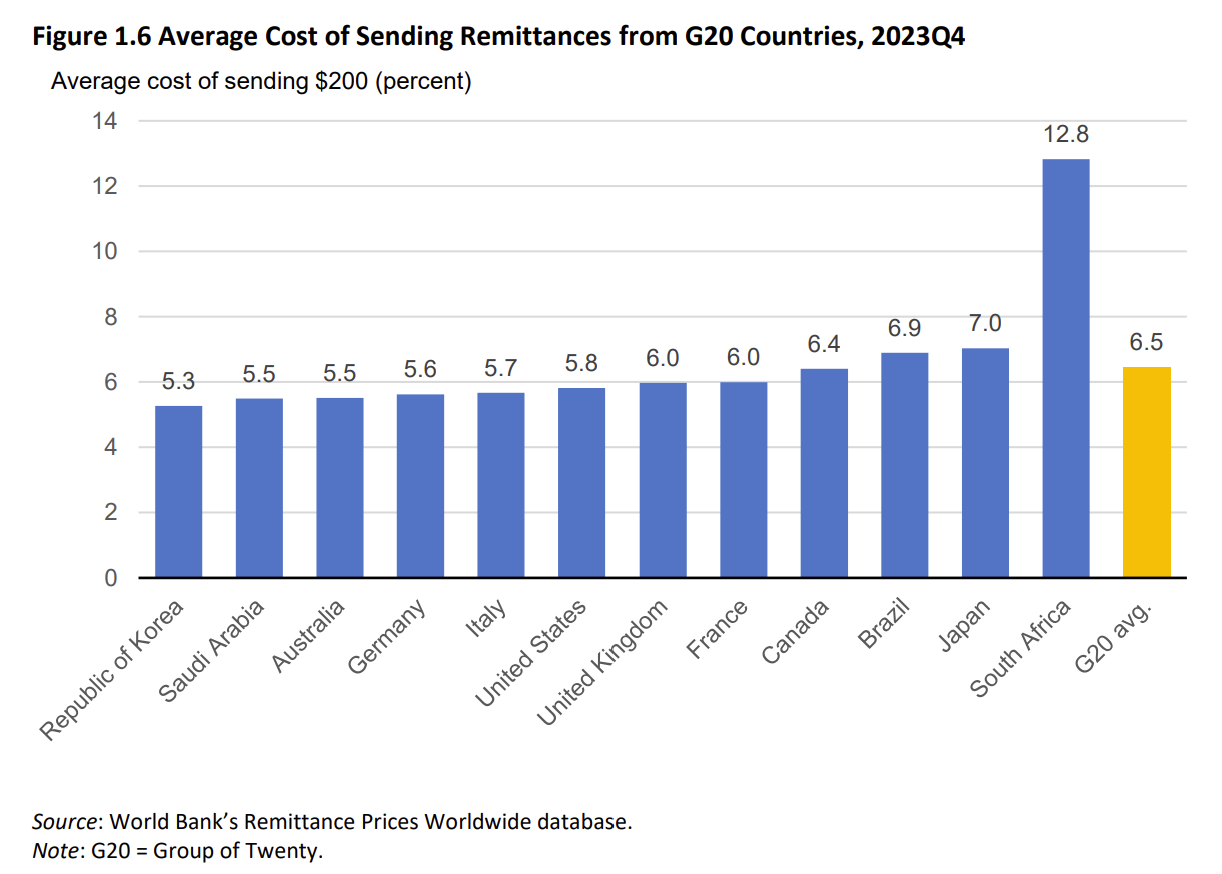

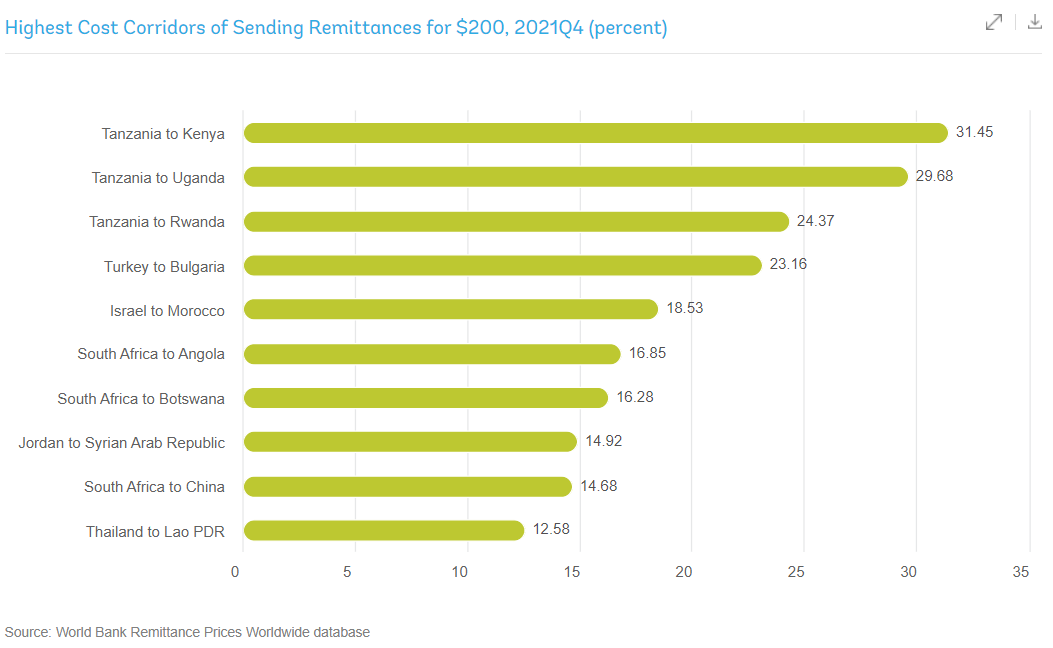

全球最大汇款走廊的平均定价大致相似, 除了南非.

世界上大多数最昂贵的走廊起源于南非和坦桑尼亚. 如果比特币-加密-区块链初创公司如此关心汇款的高价格, 你知道他们为什么没有在那些国家开设办事处吗?

这些数据很难收集和维护, 因此,实际价格可能甚至更低, 正如它在 2016:

是什么导致南非的出站汇款价格比俄罗斯这样的国家贵的贵倍? 大多数专家会声称这是由于两个问题: 银行降低风险以及西联汇款和速汇金与零售商的独家合作伙伴关系.

“一个主要障碍降低汇款成本是由国际银行去冒险, 当他们收的钱转移运营商的银行账户, 为了应对高监管负担旨在减少洗钱和金融犯罪. 这构成了对提供和汇款服务成本,某些地区的一大挑战。”

“… 核心问题与吴是已经使用了几十年来成功地锁定市场的一个供应商的排他性条款, 那么谁能够提高他们的加价费,因为没有替代品。”

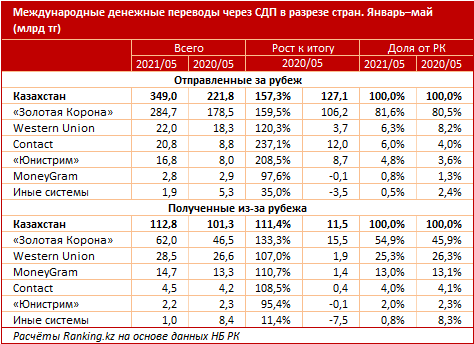

这两个原因都不是. 责怪“银行”很容易’ 或“西联汇款,’ 但是实际的根本原因是 1) 不透明和腐败的政府制定了有利于银行而不是汇款运营商的法规 (跨国运营商), 2) 谁不关心消费者货比三家, 和 3) 满足于维持市场份额现状的在位者. 在原苏联地区, 这些限制在汇款方面不存在, 导致利润率降低, Golden Crown 是许多国家的市场领导者, 包括哈萨克斯坦. 见下表证明 – 一些公司名称是西里尔字母, 但是你可能可以猜到他们的英语名字, 太.

与基于比特币/加密货币/区块链的汇款提供商更相关, 其客户往往是精通技术的早期采用者, 利润率 在线 汇款前走廊都是在 1-3% 范围. 例如, 在世界上最先进的走廊, 美国对印度, 许多提供商不收取任何数字传输费用, 他们的FX标记通常在附近 0.5-1%:

让我们回顾一下另一个世界前十名走廊的FX标记, 美国对中国. 对于 6 个月 2016, 西联充电ZERO, 不收取任何费用或FX标记, 网上汇款, 从-到关联的银行账户. 在 2019, 利雅汇款甚至有负FX标记为客户, 即, 他们为客户提供比银行间市场更高的汇率:

换句话说, 在一些走廊, 提供者已经 补贴 客户使用他们的服务:

Western Union 和 Wise 的数字服务确实不是免费的,也不总是即时的, 因此,如果基于区块链的提供商可以免费和实时提供服务, 他们将有优势, 只要他们的投资者不介意与负变保证金业务模式.

一些比特币/区块链汇款初创公司声称他们正在提供此类服务:

但是隐藏在小字体后面的是一种误导性的比较,即用流行的字体汇款, 易于验证的法定菲亚特方法和源自比特币的交易,而无需提及比特币 - 菲亚特酱. 在那个蔓延的顶部, 比特币供应商收取的费用越来越高 (来源 这里):

该费用的波动变得如此糟糕,在 十月 2017, Bitspark, 比特币的资金转移比较突出的B2B提供商之一, 切换到另一个区块链.

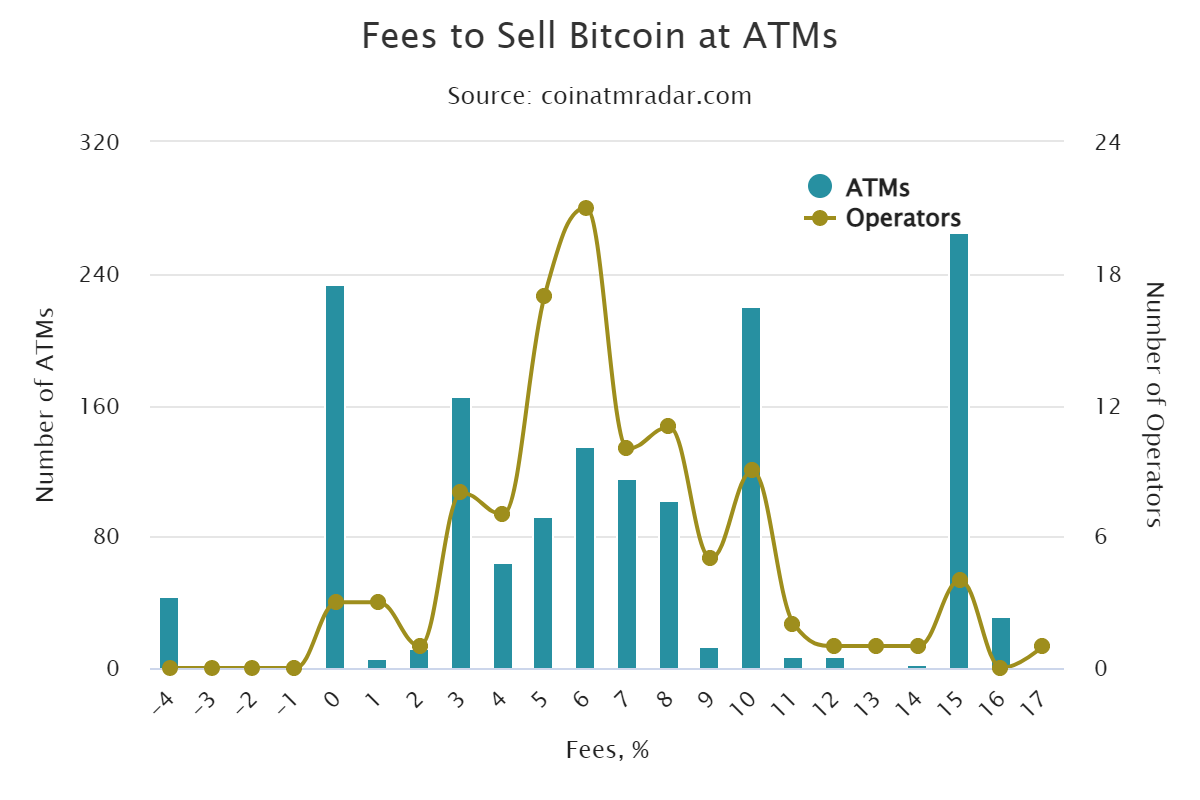

Since 90% 汇款的现金仍然可以接收到, 消费者可以通过从比特币/加密货币 ATM 机接收现金来省钱吗? 没了, 它更昂贵:

如前所述, 世界上一些最大的汇款走廊允许相同的货币转移, 例如从美国到菲律宾或中国的USD-USD. 这自然消除了提供商管理FX波动率的需求,并为消费者带来非常有吸引力的价格:

On the other end of the spectrum, 有无数微小 ($1-5 百万年产量) corridors, 特别是在非洲内部, 显然竞争很少,利润更高. 走廊越小, 构建局部数字功能的回报率越小. 这就是为什么最大的数字跨境货币转移玩家, 明智的, 曾是 可用的 来自约 30 个国家出境和约 50 个国家入境 2023. Western Union 仅启用以下数字传输 40% 其全球目的地, 75 出境国家, 由 2020.

但比特币/加密货币/区块链初创公司是不同的. 正确的? 与利润最大化的西部联盟或面向外籍的智慧不同, 这些初创公司开始帮助那些被现有大型供应商忽视的有需要的人:

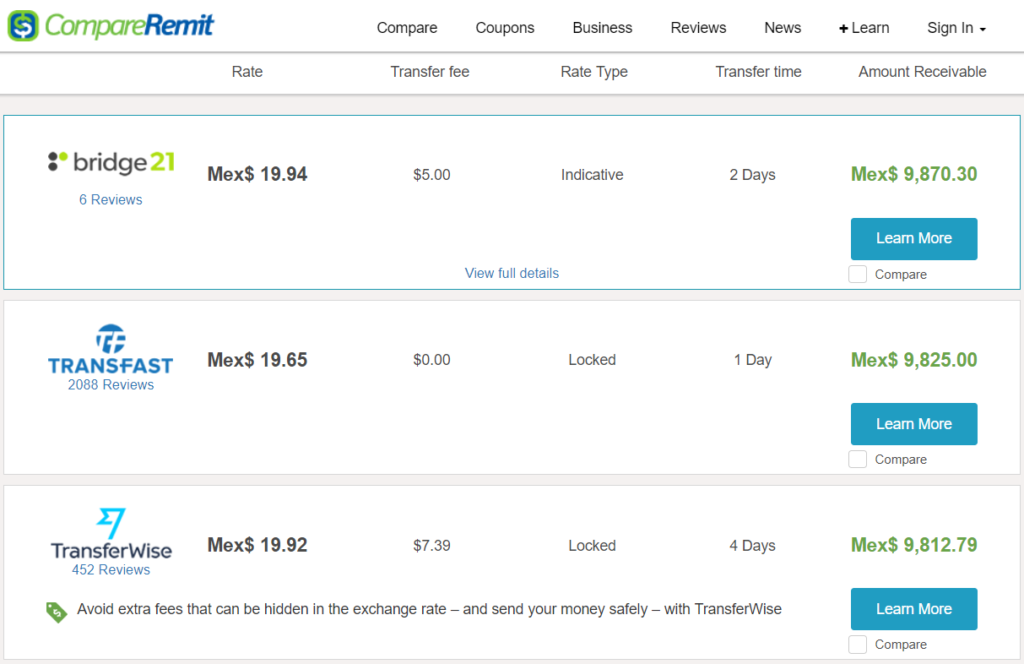

So, 绝望的撒哈拉以南非洲人做了哪些 Bridge21 决定帮助第一? 没有. Since 2017, 这家初创公司一直瞄准世界上最大和最饱和的走廊之一的富裕客户, USA-to-Mexico, 此类服务的利润是 1-3%:

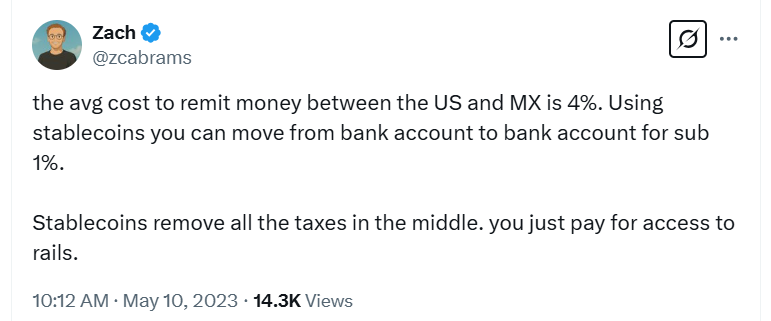

这篇文章中的大部分事实自从 2016, 然而令人震惊, 每年, 新的比特币/加密/区块链初创公司出现了,这些初创公司不想理解元元实验实验之间的区别,以及为什么汇款在现实世界中以某种方式发挥作用. Zach Abrams, Stablecoin支付平台桥的联合创始人兼首席执行官, 方便地认为,世界上最大的走廊的平均汇款成本是 4% 因为菲亚特导轨不好.

扎克有兴趣学习明智的和其他金融科技收费的费用要比 1%? 当然不是. 一旦您开始挑剔可寻址的市场, 您的风险最终带着一个混合的袋子,然后条纹可能不会花费 $1.1 十亿收购您的创业公司.

快撇开: 移动支付

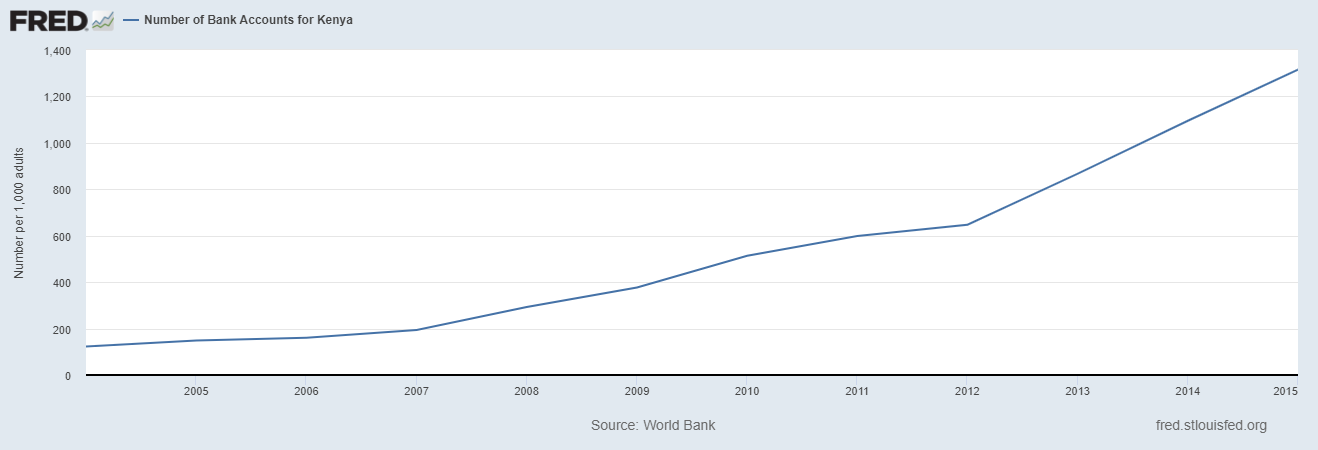

与加密分开, 有一个狭窄的情况 “移动支付,” 这通常意味着通过其电信提供商从客户的帐户中支付钱. 尽管西联试行 2007, 移动货币支付仅占全球汇款的一小部分. 它们主要用于转交给肯尼亚和坦桑尼亚等非洲国家.

它在这些国家起飞,由于付款的银行卡基础设施不足. 最著名的例子是 M-Pesa, 在推出 2007 沃达丰. 许多专家误认为M-Pesa的帮助贫困肯尼亚人与金融包容性. In reality, 肯尼亚的银行业已经在迅速扩展, 富裕的消费者还有一个更方便的汇款选择.

非洲国家之间的汇款量往往相对较小,并且, 从而, 超出数字扩展的重点 incumbents 或 Fintech初创公司. As a result, 与现金到现金发送相比,移动支付方式可能是这些渠道中最具成本效益的选择:

… 回到比特币/加密货币/区块链

Another argument 赞成比特币/加密/区块链降低汇款成本的能力是专注于少量转移金额. 潜在的假设是这样的转移会在数量上急剧增加, 即, if it costs little to send $10 拥有家园, lots of migrants will begin initiating lots of small transfers. 虽然预计小额转账会有所增加 (阅读 这次采访 西联汇款的执行), 没有证据表明趋势很大. 即使是少量, 一些主流供应商不收取任何费用, 创建可变仅定价仅基于FX标记 (见如下表上三行). 有了这些供应商, 它已经花费少于 $1 寄钱, 因此,即使比特币/加密/区块链转移是免费的, 价格优势不足以让消费者照顾:

小额转账的比特币分化的最后希望在 2021 当 SWIFT 推出 针对该用例的专用产品.

比特币/加密/区块链可以大大降低记者银行成本

但是,如果比特币/加密/区块链创业公司无法区分直接到消费者服务, 作为 B2B 供应商,他们能否更成功? 他们能否为传统汇款运营商提供后端铁路,使其比代理银行提供商具有显着优势?

在 2015, 西联汇款 否认 Ripple 发起的关于联合试点的谣言. 三年后, in 2018, 西联公司的股票价格跃升 10% 在类似的 谣言:

虽然西联汇款没有寻求与 Ripple 的合作伙伴关系, MoneyGram 在同一周介入 2018, 注册一个 飞行员:

“这些款项目前的模式需要汇款公司使用前期投资账户在全球范围内的流动性来源. 较新的blockchain技术有可能彻底改变这一进程,优化资本配置的潜力。”

来源: Ripple 和 MoneyGram 合作实现支付现代化, 一月 11, 2018

As a result, MoneyGram 的股票跳涨 10% 在那一天:

这样的服务将如何运作? 比特币/加密/区块链创业公司的典型音调包括您可以在下面看到的图片. 它为客户展示了一个多步骤的过程 (零售或商业) 谁希望国际汇款. 然后,它自然提出了一个基于区块链的解决方案,以消除所有中介机构的需求, 让消费者和企业像通过电子邮件一样直接相互互动:

即便而只有计划与恒星试点, 一家大型印度银行的区块链计划的负责人已经在描述了这一点 文章:

“这项技术使我们能够开展业务快很多, 便宜的低错误率和网络威胁下的脆弱性. 它帮助我们消除了交易后的结算这是笨重和昂贵的需求。”

但为什么, 毕竟这一次, 做恒星, Ripple, OK链接, 而所有其他区块链 B2B 提供商仍然很小? 即使在非区块链B2B跨境 “干扰,” 没有一个球员有吸引人的前景. 后 20 岁月, 地港的 收入低于 $50 百万,当它被 Visa 收购时 2019. 后 15 岁月, CurrencyCloud的 收入低于 $100 亿 2019, 当它也被Visa收购时.

虽然看似直观而直接, 区块链或基于法定货币的 B2B 解决方案需要满足两个条件,才能比 SWIFT 具有显着的成本优势: 一) 后端轨道的总成本需要成为提供商 P 的重要组成部分&L, AND b) 现有供应商正在以非常低效的方式部署这些流程.

让我们回顾一下 financial statements 的 公开上市 消费者汇款 企业.

显然,他们的大部分费用与接收和净资金的付款有关, customer acquisition, 通道基础设施, 顾客服务, 和风险管理合规性, 不记录交易或国际转移资金 (读这个 SaveOnSend文章 了解更多详情). 故, providers are eagerly looking for more cost-effective ways to collect and distribute funds vis-a-vis customers, acquire customers, 部署离线和在线渠道, 服务客户, 并管理在收到付款之前释放资金的风险, 比特币具有独特的成本优势的功能. 例如, 西联盟花费了所有费用的一半 2014 on “agent commissions” – 基本货币是菲亚特还是比特币不会有任何区别.

Or, let’s consider fraud-related expenses – 汇款行业的中心问题, 喜欢 case 的 “员工冒充” at Xoom, 或者当人们撒谎 1) 在其银行帐户中有足够的资金, 或 2) 不寄钱, 或黑客接管在线帐户时. 再次, 目前尚不清楚为什么一个比特币基于提供商将是防止这些好得多 “front-end” 欺诈,除非是所谓的 “全比特币” transfer (中午- 并与菲亚特出口匝道转换). 这将是一个潜在的更安全的基础设施, 但除非我们开始看到在公关上花费数十亿美元,否则大规模采用的机会非常渺茫 & 全球营销.

大型汇款提供商在通讯银行上花费了什么? 正如我们在本 SaveOnSend文章, 它的成本他们 0.01-0.1% 收入,是由一个全球团队管理 2-5 人. 您猜是全部是全部资金筹集的金额 2016? 周围 $35 百万:

将其与涉及的合规活动进行比较 10-20% 公司工作人员. 如果区块链解决方案在下一个中取代Swift 10 岁月, 它有助于解开有关 $500 价值百万每年为供应商. 希望, 他们将把一半的收益传递给 250 百万移民寄钱回家; 每两美元有帮助.

虽然, 由 2017, 大多数大型金融机构和政府金融实体都在试验区块链或通过更多私人变体的分布式分类帐技术. 这样的测试先认为,后一种方法没有正面惊喜 (例子 这里, 这里). 没有足够的处理速度, 安全的低等级, 而技术故障是正常的任何新网络的初期测试:

“其中一个从这个实验的主要教训是,分布式总账的版本,目前市面上可能不提供总的净效益时,与银行间支付现有的集中式系统相比,. 核心趸缴系统非常有效地发挥作用…”

在Blockchain换后端辩论中的一个开创性的时刻出现在3月份 2018 当一个著名的经济学家, 鲁比尼, 发表 “该Blockchain管道梦,” 其中包括以下段落:

“比特币是一个缓慢, 能源效率低下的恐龙,这将永远无法为快速,经济地处理交易为Excel电子表格. 复仇的计划不安全验证的股权认证系统将使其容易受到影响的业内人士操纵. 和纹波的技术用于跨境银行间的资金转移将很快在尘土中留下的 迅速, 所有的世界主要金融机构已经在使用非blockchain财团. 同样, 集中的电子支付系统,几乎没有交易成本 - 快速支付, 支付宝, 微信支付, Venmo, 贝宝, 广场 - 已经被使用了数十亿世界各地的人们。”

通过下半年 2018, 一些老牌企业开始取消他们blockchain飞行员. 下面是从创新实验室的花旗集团的负责人的理由 (来源 这里):

“如果我们谈论的跨境支付, 我们有多少银行已经遍布世界 - 有多少人已经在SWIFT上登上? 而SWIFT有多久采取板载所有这些银行?”

令人失望的声明在继续 2019. 这是德国银行(Bundesbank)与DeutscheBörse一起发起的实验的典型结论 2016 并终止于晚 2018 (来源 这里):

“该解决方案blockchain没有票价在各方面都更好: 该过程需要多一点的时间,并导致较高的计算成本,”魏德曼在法兰克福表示,周三. “类似的经验已经进行了其他地区的金融业. 尽管基于blockchain的原型的无数次试验, 在应用程序中的真正突破是迄今为止失踪“。

比特币/ Blockchain汇款会破坏 西联汇款

痴迷于西方联盟的痴迷似乎是许多加密初创公司的巨大注意力,因为他们努力获得甚至 1% 任何汇款渠道的市场份额. To put things into perspective, 以法定货币为基础的金融科技公司, 唯智, 十年后, 已经超过了西联盟的转移量. 其他人都远远落后:

迄今为止最大的谣言是 Rebit 和 Bloom 的故事 2016 关于 20% 市场份额 在韩国到菲律宾的走廊 2016. 它暗示 $1-2 当时最大的比特币提供商每月传输量达 100 万, Sentbe和Payphil. 请记住,这条来自韩国的特殊走廊, 年总转账量为 $0.2-0.3 billion, 与菲律宾最大的汇款来源国相比,这一数字微乎其微:

即使如此相对较小的卷似乎不太可能, 随着菲律宾中央银行估计涉及所有入站走廊和所有虚拟货币的汇款交易量 $2 当时每月百万. The “20% 市场份额” 声称在9月首次亮相后不断转载 2016, 总是没有证据. 在公共和私人的相互作用, SaveOnSend反复询问这些初创公司发送给我们进行验证数据, 而我们仍在等待.

终于, 菲律宾中央银行开始估算入站汇款的加密货币. By 2018, 这是 $8.77 百万 (或 0.03%), 当 Payphil 不再营业时.

一阵子, 向公众误导有关西联汇款的情况很常见, 暗示他们收费 10% 转账金额有限且仅限美国:

In the meantime, 事实证明,西联汇款在其数字化发展过程中非常灵活. 这是第一个提供在线频道 2001, 第一次尝试在移动支付 2007, 也是知名汇款提供商中第一家 投资 在blockchain初创公司和 实验 与块链:

正如你在前面的比较表看到, 西联汇款是倍以上一些所谓Fintech创业成本更低 (看到这 SaveOnSend文章 更多关于该主题). 例如, 看看对面商利润率在世界上最具竞争力和最大走廊之一, 美国对印度:

而这可能是最大的 “盲点” 基于Blockchain-创业. 他们有一个形象, 如意算盘, 西联汇款是一家只接受现金的企业,错过了电话服务,一直坚持使用电报. 现实的情况是完全不同的. 西联汇款将尽快利用比特币,blockchain轨,因为他们成为一个可行的选择. 记得, 利润和成本在第一公里和最后一公里, 不是轨道 (读这个 SaveOnSend文章 了解更多详情). 最后, 而西联汇款的市场份额和股价却在缓慢下降, 目前尚无即将消亡的迹象:

阻止大规模区块链/加密货币转账采用的唯一原因是 [enter your favorite]

十多年, 真正的信徒已经使用了这句话 “逐步地, 然后一次” 解释区块链/加密货币收养的即将. 它强调了一条新闻并预测它预示着一种趋势:

具有讽刺意味 太阳照样升起: “你是怎么破产的?” – “两种方式. 逐步地, 然后突然。” 忠于经典, 法国临时从来都不是真正的汇款参与者. 但是一旦它旋转到defi, 它似乎完全消失在web3的以太中.

而不是学习和接受当今消费者汇款的挑战性现实, 这些专家认为区块链是 “改变游戏规则” for remittances. 他们押注一旦有足够多的汇款消费者听说新技术的功能,新技术就会出现腾飞的奇迹.

是什么推动了如此大规模的意识, 这些年来, 曾经有过一些 “改变游戏规则” 事件; 挑自己喜欢的:

- 唐纳德·特朗普就任总统并停止向墨西哥无证移民提供所有汇款.

- 在一个大国的经济崩溃导致恶性通货膨胀 (希腊, 委内瑞拉).

- 大型零售商同意接受比特币的资金转移.

- 比特币汇款启动削减其费用和转化率到零.

- 低收入消费者学会使用先进的智能手机.

- 政府支持比特币的采用 (萨尔瓦多).

- 稳定币在美国受到监管.

而不是问为什么没有人使用加密货币合法地跨境汇款, 包括他们的邻居, 家庭, 和朋友, 支付业内权威人士更喜欢想知道神秘的非洲穷人 (阅读更多 这里):

“可能, 非洲的庞大人口开设银行账户与开放的繁琐工艺相结合和经营的银行账户应比特币一炮打响. 然而, 其应用一直即使基本的基础设施是不缺的不快慢. 据估计,到本十年末的 80 大陆的超过百分之 1.2 亿人口将使用智能手机. 那么是什么阻碍了非洲的Bitcoin渗透?…”

加密货币在其他用例中的采用

比特币缺乏明显的采用是一个发人深省的现实 16 年版本发布后 0.1. 这在所有地区和用例中都很明显, 不仅仅是汇款. 你是否已经足够大了,还记得这里的繁荣 2014 当成千上万的商家同意接受比特币? But 3 多年后, in 2017, 判决在:

- CheapAir.com: “…它的确没有起飞…”

- Dish网络: “…我们还没有看到增长的热情…”

仍然有一些商人处理器报告出色的增长. 以下是BitPay的头条新闻 报告 在成就 2017:

- 在速度处理超过$ 1B每年在比特币支付接受与支出, 我们已经长大我们的付款美元音量 328% 从去年同期 2016

- 新蛋 与去年相比,其比特币的销售量增加了一倍以上

- 见过比自去年八月在交易去拉美商人加倍更多

- 仅美国卡计划就增长了 1583% 一年又一年 (从八月 2016)

相貌不俗, 权? 然而, BitPay方便地没有提及比较的基础或活跃客户和交易的数量. 一美元的体积增长 300+% % 将是令人印象深刻的一个普通商户进程. 对于基于比特币提供商, 当比特币的价值增长时 1,000-2,000% 在前一年, 这样一个 “growth” 数字似乎更像是损失. By 2018, 任何乐观情绪消失了,尽管较低的费用 (来源 这里):

虽然加密货币对合法汇款的影响是看不见的, 电子商务, 或店内购买, 几个用例占所有使用的大部分.

- 合法但没有内在价值: 1) 投资于cryptocurrency, 2) 交易所之间的价格差异交易.

- 非法的,但有内在价值: 3) 勒索软件, 4) money laundering, 5) 逃税, 6) 庞氏骗局.

By definition, 没有人能够知道非法跨境转账/支付的数额. 其中最突出的行业专家, 雨果CUAVES - 莫尔, 估计它在 $150-200 十亿范围. 为一个 10-15% 优质的, 在印度和中国等国家,逃税者用现金购买比特币, 然后出售其在交易所在发达国家 (Bitstamp或海妖) 并在那里存钱. 由于区块链/比特币在洗钱和逃税中的广泛作用, 美国税务机关 (IRS) 要求 Coinbase客户在后期的名字 2016 和 韩元 尾盘在法庭上的情况下 2017.

直到其创始人在死亡 2018, 庞氏骗局中的一个明确的领袖是MMM, 自称 250 万个用户 118 countries, 3 百万 仅在尼日利亚. MMM完成它,而来自政府隐藏, 拥有廉价的网站和离线代理网络. 观看这段短片,问问自己,为什么没有一家跨境汇款加密初创公司能够实现这一目标 0.1% MMM 量表:

甚至更脚踏实地的区块链/比特币支持者也认为将比特币与 Skype 进行比较是合理的, WhatsApp, 和其他世界上最大的消费电子平台:

上述模因具有讽刺意味的 (在创建初期 2016 并在后期复活 2017) 没有一个认真分享这一点的人使用比特币作为他们的主要银行. 为什么? 他们似乎忘记了任何创新的成功背后两个最基本的原则:

- 产品服务病毒式传播的体现需要数周/数月的时间, not years. WhatsApp and other “viral” 巨人蔓延像火数以百万计的用户,并不需要第二个猜测. 任何加密应用程序都没有发生任何遥远的事情, and the active user base of the ones focused on remittances is typically measured in hundreds.

- 更快乐的消费者是他们现有的选择,他们需要的工作越多, 加密提供商必须做出的品牌和营销工作越多,才能发起上述采用. 他们还应该拥抱苛刻的暗示,即大量令人满意的选择阻碍了客户和必要的业务伙伴的采用. 如果杂货店已经与西联汇款和其他知名品牌有令人满意的工作关系,为什么杂货店会与新提供商互动的汇款流量很小? 阅读比特币汇款初创公司的首席执行官和创始人如何描述这一特殊挑战: BitSpark, 开放, 和转帐.

任何关于采用加密货币汇款的说法都应该持保留态度. Bitso 是所谓成功的最突出的例子之一. 这个总部位于墨西哥的加密货币交易所主张 数十亿 在汇款中, 主要从美国到墨西哥. 然而, 国际汇款已获得政府机构许可并受到严格审查. 如果数百万消费者每月用加密货币汇款, 为什么没有持牌运营商 (甲醇制烯烃) 因采用此类突破性创新而受到赞誉?

在早期的 2024, Bitso 发布了一份报告,指出 Ripple 是汇款量的主要贡献者. 鉴于 Ripple 与 MoneyGram 的历史, 这甚至引发了更多有关这些转移是合法还是按付费计划的一部分,以在墨西哥人为地膨胀XRP流动性的一部分.

到2024年中, Bitso声称超过 10% 美国至墨西哥的汇款正在通过加密铁路. 再一次, 有关这些大胆主张的证实或透明度要求没有得到答复.

萨尔瓦多使用比特币汇款失败

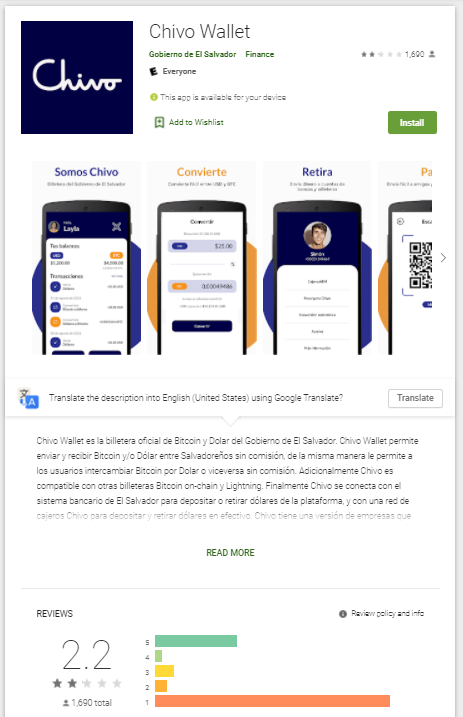

因此,最重要的大规模收养障碍可能是加密货币社区仍然缺乏怀疑的从业者,他们认为新的支付铁路和加密货币只是另一种新颖性,并且知道如何击败逆风. 但一次又一次, 缺乏执行力. 当萨尔瓦多接受比特币作为法定货币并鼓励汇款用户从现有的提供商转向时 2021, 这是官方比特币钱包的质量:

更令人震惊的是加密货币重量级人物的反应. 十年来, 他们一直梦想着政府不会阻止比特币和其他加密货币的采用. 萨尔瓦多通过向公民付费下载比特币钱包并向商家施压以接受它,超越了任何人最疯狂的梦想. 是否有主要参与者在萨尔瓦多开设了办事处, 搬到那里, 参与营销活动,说服美国的萨尔瓦多人通过这条新铁路汇款, 或分配了最好的开发人员来改善Chivo钱包? 没了.

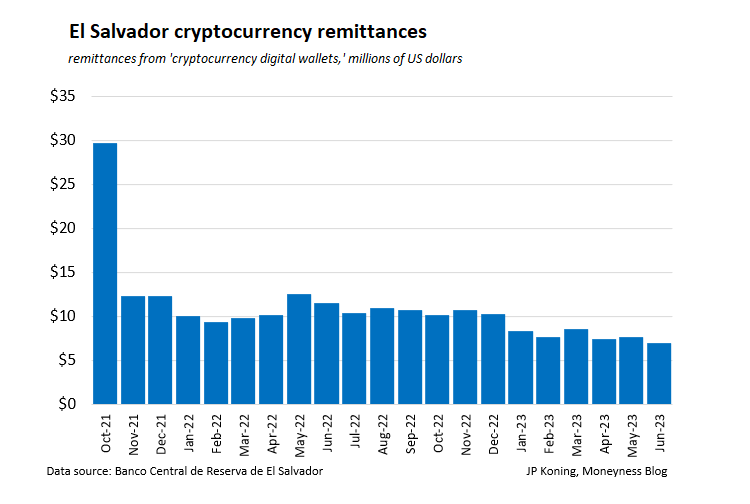

结果不出所料地令人失望, 自比特币推出以来,汇款量一直在下降 2021, 掉落到周围 1% 每月交易量:

而不是以亲力亲为的态度去抓住这个千载难逢的机会, 我们不断听到坐在的理想主义者 “比特币=互联网” 范例. 无论是伏特加酒新品牌, 衣服, 汽车, 或汇款, 现实 “改变游戏规则” 是在更或多或少标准剧本的高超执行. 奇迹是众所周知的迟到.

比特币金额转账提供商的具体例

墓地 – 关闭 或 旋转 远离跨境消费者汇款:

- 十月 2020: Rebit.ph 升高后关闭 $100ķ in 2015. 它产生于周围 100 日常交易 赚钱 在FX-比特币蔓延. 读 本文 从原来的内幕.

- 十月 2017: Bitspark 枢轴,以B2B (投资者: RGAx), 关闭完全三月 2020

- 七月 2016: Freemit 关闭 (投资者: 炼金术士加速器)

- 一月 2016: Romit 关闭 (投资者: 500 Startups, ALTAIR资本)

- 十一月 2015: BitPesa 枢轴,以B2B (转向前的投资者: DCG, 潘多拉).

- 在推出 2013, BitPesa最初是最知名的 “用例” 对于比特币 消费者 向非洲中部的一些国家汇款. 然而, 由于Bitpesa努力在消费者汇款用户中获得吸引力, 它发现其典型的早期采用者是偶尔寄钱的小企业主.

- 面对这一现实,并在最初的出境游市场挣扎, 英国, BitPesa 将营销力度扩大到来自加拿大和美国等其他国家的潜在发件人,并开始瞄准 B2B 跨境支付 (看到 详实的介绍 通过BitPesa的CEO).

- Bitpesa最初筹集了近200万美元, 它的传输量增长在 30%/month 从$ 50K一月 2015 到7月至$ 40万美元. 截止到11月 2015, 几乎所有客户都使用bitpesa进行 商业 需求.

- 十月 2015: Bitstake->NairaEx

- 八月 2015: 梁 关闭 (投资者: MTT集团)

- 七月 2015: Cryptosigma->吐司 (转向前的投资者: Startupbootcamp)

- June 2015: 37硬币 关闭 (投资者: 500 Startups)

- 四月 2015: Buttercoin 关闭 (投资者: 谷歌风投, Y组合)

- 2015: HelloBit 关闭 (投资者: 500 Startups)

开放 (一 Better ř发射率 一第) 本节值得特别提及.

什么时候, 9月10日, 2015, Abra 宣布筹集资金 $12 百万 资金, 它标志着比特币汇款发展的重要时刻. 首次, 有有足够的资金来收购启动 100,000+ 汇款的客户. 这使得比特币汇款不再是一个假设性的问题. 我们终于能够将 Abra 的进展与既定的初始轨迹进行比较 remittance startups:

- TransferWise: 募集 $7 在它的第一个一百万 2.5 岁月, 达到$ 35M每月传输量

- WorldRemit: 募集 $7 在它的第一个一百万 4 岁月, 达到$ 50M每月传输量

- Remitly: 募集 $11 在它的第一个一百万 3 岁月, 达到了$ 2M每月传输量

八月 2017, 两年后, 阿布拉只有 73 用户每天…

阿布拉的愿景是开创性的: 使消费者能够充当 ATM 机,最终取代哈瓦拉并促进从线下汇款方式向线上汇款方式的更快转变. Abra不想修改最终用户’ behavior; 它的目的是使现金到现金的方式成为习惯 90% 当时的汇款交易. 比特币以某种方式参与的事实也被故意向消费者隐瞒.

阿布拉在二月推出 2015 以令人着迷的前提,但可笑的borderline-bizarre音高. 在那时候, 很难想象还有什么比这次演讲和后续反应更好地模仿比特币的狂热粉丝和汇款现实之间的脱节了. 请观看; 只是 6 minutes:

这种沥青 韩元 the 2015 “LAUNCH节” 奖. 而且, the Abra app was hailed as the finally arrived “尤伯杯为汇款” 和 “西部联盟的杀手锏。” 如果你不在比特币泡沫之中, 你可以原谅笑着几次在观看视频. 阿布拉的演讲开始于: “我想和你谈谈一位名叫比尔的墨西哥移民” 并描绘了一个必须在墨西哥某人的人类苦难的故事 “驱动器 2.5 小时” 到最近的现金剂. 阿布拉为那些非常不便的人们提供了一个解决方案: “人类取款。”

考虑到现金代理的普及, it is not hard to imagine a place that is so remote. 有许多小村庄, 同 50-100 residents, 在那里保持历史等难以到达的地方,而不是经济原因. 对于任何冒险前往这些村庄的人, 阿布拉的演讲中存在一些明显的差距: 一) 移动数据连接, 即使在大城市周围也可能是参差不齐的, is usually non-existent once you are this far from larger cities and infrastructure; 他们就是没有商业案例部署这种能力. B) 舒适和对技术的信任, 特别是关于钱, 远远落后于他们的进化. Ç) 虽然住在这些社区通常非常安全, 政府的整体保障范围相当有限.

可能有一个渴望的早期采用者: 犯罪分子. 最后, 他们的应用程序可以迅速识别附近有钱的人,从而显着提高了目标受害者的有效性.

然而, 给予 Abra 的投资者 $12 数百万人不愿意浪费金钱瞄准偏远村庄. 帮助 “poor” 是好公关, 但像所有其他Fintech初创公司, 阿布拉精通技术的消费者也后正想在全球顶级汇款渠道的大城市. 它很快变得明显, “P2P” 也只是公关. Abra 在菲律宾的大部分发行不是通过 “human tellers” 但是传统汇款提供商使用的同一典当商店.

From the beginning, 还有一个明显的问题是 Abra 的盈利能力, 考虑到他们收费 0.5% 在每个转移侧, assuming all FX risk. 在那时候, 比特币利差很高, 并且很难找到对冲; 故, 这很昂贵 (发展中国家的比特币挖矿企业已经在寻求同样的对冲). 如果我们增加了Abra的毛利率和双方的标记 1%, 总的利润率到达各地 3%, 对于像美国到菲律宾这样的走廊来说,这是高端的:

阿布拉开始试图通过注册 数千 的 “人类出纳员。” 该初创公司最初的重点是美国-菲律宾走廊, 这是所有传统参与者和金融科技公司的靶心. 获得资助后仅九个月, Abra枢转至其他产品: 典型的比特币钱包,专注于拥有关联银行账户的消费者,并通过便利店提供现金提现. 以下是 Abra 的创始人如何解释几年后的转变, in 2018:

“人们开始使用柜员实际购买比特币,” Barhydt说. “我们的顾客 [是] 拉我们基本成为一个投资工具…

十六个月后 $12 百万轮融资, 阿布拉所有,但放弃了其原来的间距. 它几乎完全集中在 钱包 玩并将其宣传为全球统治:

最终, 阿布拉最初的重点汇款成为另一个企业的在同一个空间的重复, 金融热潮. 成立于 2008 由阿布拉的管理, 繁荣是作为投 “美国第一家跨境手机银行服务” (在一个侧面说明, 同样,根据 2012 通过Remitly). 从 2008 to 2012, 引发热潮 $28 百万 从RRE Ventures和其他, 和… 没有.

在所有失败的比特币汇款初创公司中, 阿布拉的轴是最令人失望. 在纸面上, 其目标细分市场和用户体验独特,有望为大部分现金汇款用户带来真正的改变. Instead, 阿布拉成为富裕消费者的银行账户另一种世俗的电子钱包应用. 在刚刚 2 岁月, 阿布拉的重点从帮助改变 “墨西哥命名比尔” 通过廉价汇款帮助富裕的美国运通卡持卡人投资比特币 4% 费:

在十月 2017, 阿布拉募集 $16 万人提供 信用卡分期付款. Abra创始人是这样解释他们跨境转账失败的:

仍然活跃B2C创业:

bridge21

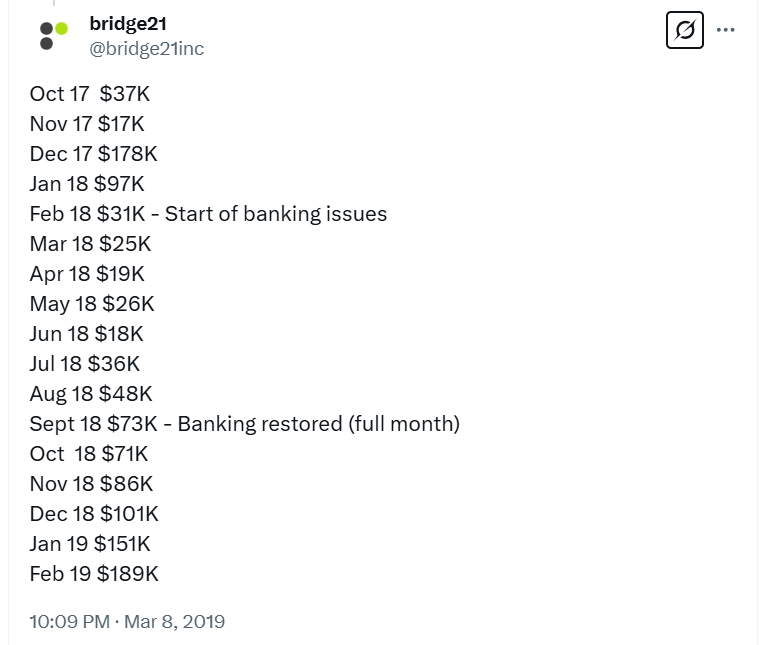

启动, bridge21, 一月份推出 2017, 瞄准世界上最大的汇款走廊: USA-to-Mexico. 它尝试利用美国和墨西哥之间的比特币定价差异, 有时提供低于银行间汇率, 超越所有竞争对手:

由于银行提供商的问题以及全球比特币流动性下降,bridge21 早年面临挑战. As a result, 转运量并未大幅增加. 然而, 值得注意的是,bridge21 是全球唯一一家最初分享收入的比特币/区块链初创公司, 尽管它在早些时候就停止这样做了 2019:

其他有趣的初创公司遵循:

使用比特币进行汇款的监管方面

遵守 KYC-AML 法规对加密货币汇款提出了生存问题. 即使是基于法定的转账, 银行通常会切断小型汇款提供者,并对即使是最大的球员进行业务表达了严重的担忧. 一位资深银行家描述了他们的银行不为基于加密货币的汇款提供商开设代理账户的原因:

“我们的银行小心翼翼地不积极应对新的领域给潜在的高惩罚或监管机构在禁区甚至干脆被. 关注显然是类似于那些汇款的定期供应商: 洗钱, 赌博, 毒品, 或其他违禁行业内. 不幸, 我看不到路在短期内向前: 我们将不能够监视或控制其流向,即使我们要雇用更多的人在遵从或在系统投入。”

读 本文 在这种遵守是偶数可行. Faisal Khan讨论了比特币合法性和合规性的各个方面,以在国际上汇款 “汇款的比特币创业的诱惑” 文章. 一些提供商希望,如果他们在美国以外的MSB许可,, they could have an online website and provide money transfers from the US to their country. 最后, 读他的 一步步 有关如何使比特币成为国际资金转移的说明.

对于美国的比特币法规, 国家通过国家, 阅读 这里.

总体, 可以理解为什么跨境汇款提供商比借贷领域的公司需要更多的审查 Lending Club 或 确认. The additional risk of money laundering and terrorism financing might outweigh any potential benefits. At the same time, 有可能对这一看似有希望的创新进行过多的监管 (FinCEN Fines Ripple, 富国银行关闭 Bitfinex 转账, “比特币依然混淆银行家“).

同时地, 加密生态系统必须加大力度打击利用这一创新技术的犯罪分子. 而不是经常听到关于匿名的借口, 应主动终止犯罪活动. Coinbase识别客户逃税案例, 鲲, 和 Bitstamp 明显缺席.

以 MMM 的全球庞氏骗局为例, 识别并关闭计划参与者的账户在技术上是可行的. 这种大规模骗局不成比例地针对低收入消费者 非洲 和东南亚. 受影响国家的政府采取了紧急行动,以应对庞氏骗局. 尽管加密货币社区内经常讨论如何照顾不幸的人, 有一个问题是采取了哪些具体措施来防止或解决这种欺诈行为:

结论: 使加密货币转移到现实

后 15 多年错失的机会, 加密社区必须承认,由于政府的组合,消费者跨境货币转移的摩擦已减少, 银行协会, 和金融科技的努力. 其余痛点规模有限, 实施加密解决方案将遇到重大的监管不确定性. 这并不意味着放弃市场,而是需要做大做强, 集中投注,亲身参与.

在 2019, Ripple 证明,每季度投资 $10 百万, 他们可以获得 20% 全球最大走廊中排名前三的汇款公司的流动性. 美国和欧洲的小型企业也做出了类似的安排. Ripple 利用这些人为措施鼓励消费者购买 XRP 并说服监管机构批准其 IPO 计划. 一些主要的比特币矿商可以负担类似的流动性购买, 顶级矿工可能联手, 投资 5-10 倍 Ripple 资本, 收购主要法定货币转账运营商的股权,同时补偿他们的流动性.

虽然这种方法听起来像是社会主义,并且需要额外的付费说客才能获得 SEC 的批准, 顶级比特币矿商已经拥有可行的商业模式,可能不会计划首次公开募股. 然而, 人们认识到,否则就不会被采用. 基于加密货币的长期愿景涉及未来十年的稳定货币, 为新一波初创公司推广比特币作为价值储存和投资手段铺平道路. 尽管这些初创公司可能会破产, 他们可能为大量采用比特币奠定了基础, 可能包括 “killer” 汇款应用程序.

如果您知道有大量基于加密货币的汇款提供商, 请在评论中分享详细信息.