“… 长, 遗憾的下降已经离开140年历史的公司其前自我壳. Today, 它是争取其生存. 西联牺牲品技术进步…”

美联社, 1991

阅读当前有关西联盟在国际汇款中的作用的报道可能会使我们认为该公司在这个空间中一直是成功的垄断. 还有, 随着一些破坏性创新的到来 (“P2P”, “比特币固定币,” “Social,” “移动,”…), 还有就是它即将消亡的真正危险. In reality, 西联公司的子公司, 西联金融服务公司, 开始提供国际汇款 1982 感谢放松管制. 到了90年代中期, 西联汇款的覆盖范围包括主要汇款目的地, 比如中国. 在最初的几年里, 西联汇款 (重命名 “新谷” in 1991) 经历了无数的动荡, 濒临破产甚至破产. 转手了几次后,, 汇款子公司复活作为一个独立的实体 2006. 从那以后,Western Union的股票表现一直非常波动, 整体市场相形见绌:

成长为止 2011, 西联盟的转移量一直停滞不前 2019, 即使汇款市场增长超过 40% 在同一时期. 量临时拾取的卷 2020 由于 COVID-19 限制,西联汇款的数字渠道规模扩大. 然而, 尽管出现了这种一次性的上升, 数字传输利润率较低导致过去十年整体收入静态.

西联汇款令人失望的表现并不令人意外, 鉴于其对金融科技颠覆的自满历史. 在一个 June 2019 interview, 一位高管对金融科技竞争不屑一顾:

适得其反的举动 2019., 西联汇款关闭了位于旧金山的数字办公室,作为全企业成本削减计划的一部分,以将活动集中在更少的地方。, 更具成本效益的地点. 除了延长数字化战略的开发时间之外, 西联汇款也用了近十年的时间加强合规和风险管理, 终于解决了最后一个联邦贸易委员会 诉讼 在一月 2017.

“尽管西部联盟的内部报告已经确定代理点在哪里 5% 过度 75% 交易构成证实和潜在的欺诈, 和/或可疑的活动, 西联已经让许多代理和子代理继续工作的, 与只是暂时的悬浮液, 如果有的话…”

随着西联盟的估值下降到低于 $4 billion, 它的跌宕起伏的故事变得不那么吸引人媒体. 对西联盟的定期报道可能灭亡的时代已经一去不复返了, 将其归因于最新的创新, 是Facebook, 金融科技, 或比特币.

1. 西部联盟的市场份额

西联盟的市场份额很复杂, 大部分国际消费者汇款也是如此. Since 2009, 该公司一直在逐渐衰落,因为它一直在努力跟上增长的步伐, 日益复杂的跨境消费汇款市场.

汇款市场的剩余份额高度分散, 众多不同规模的银行和 MTO 在每个主要走廊展开竞争. 西联公司的市场份额也没有均匀分布全球的分布走廊. 例如, 历史, 位于世界上最大的汇款走廊, USA-to-Mexico, 西联汇款的市场份额已接近 20%.

来源: 美国证券交易委员会

西联汇款的市场份额如下 10% 在几个大的走廊里, 而在一些较小的走廊里,它接近 50%. 批评西部联盟在几乎没有竞争的地方提供服务,就像在一个小镇上标记一个加油站 “垄断。”

2. 创新的西部联盟的纪录

虽然很多 Bitcoin 和 金融科技初创公司 爱好者们喜欢讲述西联汇款 (Western Union) 拒绝 “电报谈话” in 1876, 他们经常忽略该公司在下一届 100 年并介绍了 众多创新 在那个时期.

虽然 PayPal 开创了 电子邮件传输 in 1999, 西联盟很快就接受了在线世界 2000, 伪造的移动伙伴关系 2007, 并于2011年启动了智能手机应用程序 - 此前,Transferwise和smitly甚至在现场. 尽管 TransferWise 精明地利用数据来推动推荐流量,而 Remitly 的 “移动” innovation, 西联汇款一直走在采用尖端技术的最前沿. 其广泛运用 “大数据,” 探索与以下机构建立伙伴关系 瑞波实验室, 和 区块链投资 所有这些都揭穿了将西联汇款视为落后和无知的流行说法.

添加到其成就列表中, 西联汇款 (Western Union) 是第一个与 微信 和 Viber的. 为什么这些创新提供商会选择与西联汇款合作? 虽然该公司执行复杂集成的技术能力是无与伦比的, 主要原因在于消费者’ 信任. 西联汇款充满信心,很少有人可以与货币转移相匹配.

以下是西联汇款前首席执行官如何描述该公司五月份的创新方法 2018:

西联汇款的移动应用程序评级和客户评论也与领先的金融科技公司相当:

考虑到 80% 的新西联数字客户对公司来说是全新的, 从未以任何身份使用过西联汇款. 这表明蚕食相对较少, around 2%, 来自西部联盟的脱机数字频道. Instead, 公司成功吸引了全新的客户群. 与金融科技公关助长的神话相反, 对金融服务领域现有企业客户群的实际人口统计细分表明,所谓的 “千禧” 对值得信赖的品牌表现出类似的偏好 (又名 “incumbents”) 其它世代.

Western Union引入了一种创新的方法,并通过为菲律宾的Facebook页面开发专门的Facebook页面来实现在线参与度的显着增长, 印度人, 和拉丁裔客户.

西部联盟庆祝5MM的Facebook “喜欢” – June 2015

西联汇款的数字化转型不仅限于客户参与. 之间 2016 和 2017, 公司投资的 $120 亿 “吴路,” 主要关注遣散费的效率计划 (40% 所有费用) 和顾问 (25% 所有费用). 目标是实现运营数字化, 整合离岸 IT 地点, 并减少人员, 旨在实现 $20-25 万元每年可节约.

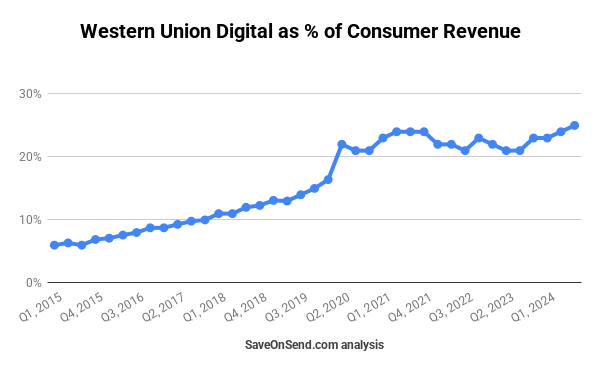

四月 2019, 西联汇款的出站数字服务可在 75 countries, 同 其移动应用程序可在 35. 该公司扩大了数字化足迹, 入职 20 由国家 2010, 23 in 2011, only 2 in 2012-2014, 9 in 2015, 和 20 in 2018. 当然, 美国仍然是西联汇款的首要关注点, 所以, 尽管全球扩张, 西联汇款在消费者跨境收入中的国际份额保持相对稳定在三分之二左右.

By 2019, 西联汇款的数字足迹覆盖 95% 通过转移量. 其余国家要么太小,要么受到禁止在线汇款的政府法规的约束. 然而, 数字转账的主要挑战是汇款人习惯的缓慢变化. 尽管 70+% 拥有银行账户的西联汇款客户, 一场全球大流行才见证了数字传输的一次性加速:

跨境汇款中数字渠道的采用速度较慢并不是因为数字服务不足,而是因为特定渠道的数字使用情况存在显着差异, 或, 更确切地说, 按种族. 美国主要移民群体, 比如印度人, Filipinos, Chinese, 和墨西哥人, 有独特的财务行为. 例如, Indians, 经常从事白领工作, 披露收入的比例往往较高. 相比之下, 其他国籍的人更有可能在没有签证的情况下进入该国,并以现金支付蓝领工作,例如保姆, 建造, 或驾驶出租车. 由于监管机构对以下跨境现金转账不要求严格的 KYC $3,000, 美国汇款客户的这一主要部分仍然倾向于使用线下渠道.

甚至在建立专门的在线部门之前, Digital Ventures, 在旧金山 2011, 西联汇款的数字业务已经与 XOOM, 数字原生竞争对手, 就传输量而言. 然而, 它一直在努力实现全球快速增长. 虽然西联汇款的数字业务以每年约 20% 直到 2021, 此后增长就陷入停滞, 而 Wise 和 Remitly 等新的全球领导者数量继续增加 20-40%.

3. 西联线下表现.

在离线世界, 西联汇款的代理网络从 200,000 代理在 2006 to 485,000 in 2011. 然而, 增速明显放缓; 由 2017, 数量只增加到 550,000. 添加新代理的速度放缓可归因于 30% 的现有代理商尚未收到任何汇款, 据报道 2016 年度申报:

“截至12月 31, 2016 , 更多 70% 我们的位置经历了资金转移的活动在前面 12 months”

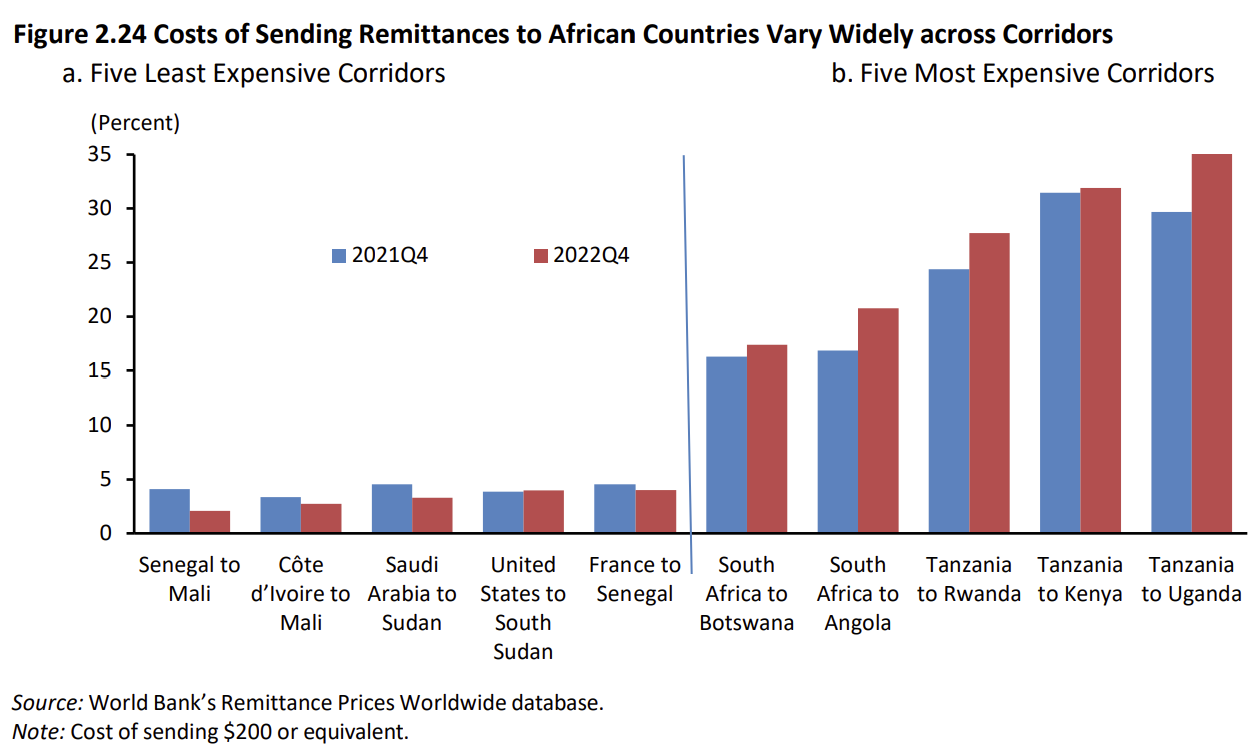

西联汇款是不是在其业务娴熟的优先独特在哪里提供服务. 尽管金融科技汇款初创公司’ 摆出一副要帮助的姿态 “poor” 和 “没有银行账户,” 他们经常在世界上最富有的城市设立办事处, 针对富裕且精通技术的发件人. 这些初创公司方便地指责西方联盟是高价垄断. 以下, 在右侧, 是世界上最昂贵的走廊之一; 人们可以检查哪些初创公司为他们提供服务.

谈话是便宜, 风险投资家可能会非常不耐烦. 选择精通技术的用户比例较小的较小走廊可能看起来不够有利可图. 因此,不要对 Remitly 创始人在 2019 年创办这家初创公司时解释他的动机感到惊讶。 2011 VS. 他实际上做了什么 (阅读全文 这里):

来源: GeekWire, 十月 28, 2011

喜欢的话 “小子,” “教育,” 和 “非洲” 是任何融资演讲稿的重要组成部分. 有趣的是, in 2011, 从美国汇款到肯尼亚的唯一实用方法是创办另一家公司. 虽然人们可能认为 Remitly 将从肯尼亚开始, 事实证明那里的汇款量不够大, 市场缺乏所需的技术达人. Instead, Remitly 开始了菲律宾之旅, 其次是印度, 中国, and Latin America. 多年后, 该公司将出境业务从美国扩展到加拿大和英国. Remitly 花了近十年的时间才最终使肯尼亚成为其可用的目的地之一.

这则轶事与我们有关西联汇款领导地位的问题相关, 因为它体现了汇款初创公司的共同心态. 而不是在缺乏在线业务的地区挑战西联汇款的市场份额, 这些初创公司往往瞄准相同的目标 “顶” 西联汇款数字业务已经成熟的走廊. 这种方法凸显了争夺同一客户群份额的激烈竞争, 这显然影响了西联汇款在全球顶级目的地的市场主导地位.

相反,拉各斯和圣保罗, 金融科技公司已在以下国家开设办事处 丹佛 和 New York, 来到西联汇款的主场.

4. 西部联盟的竞争热情

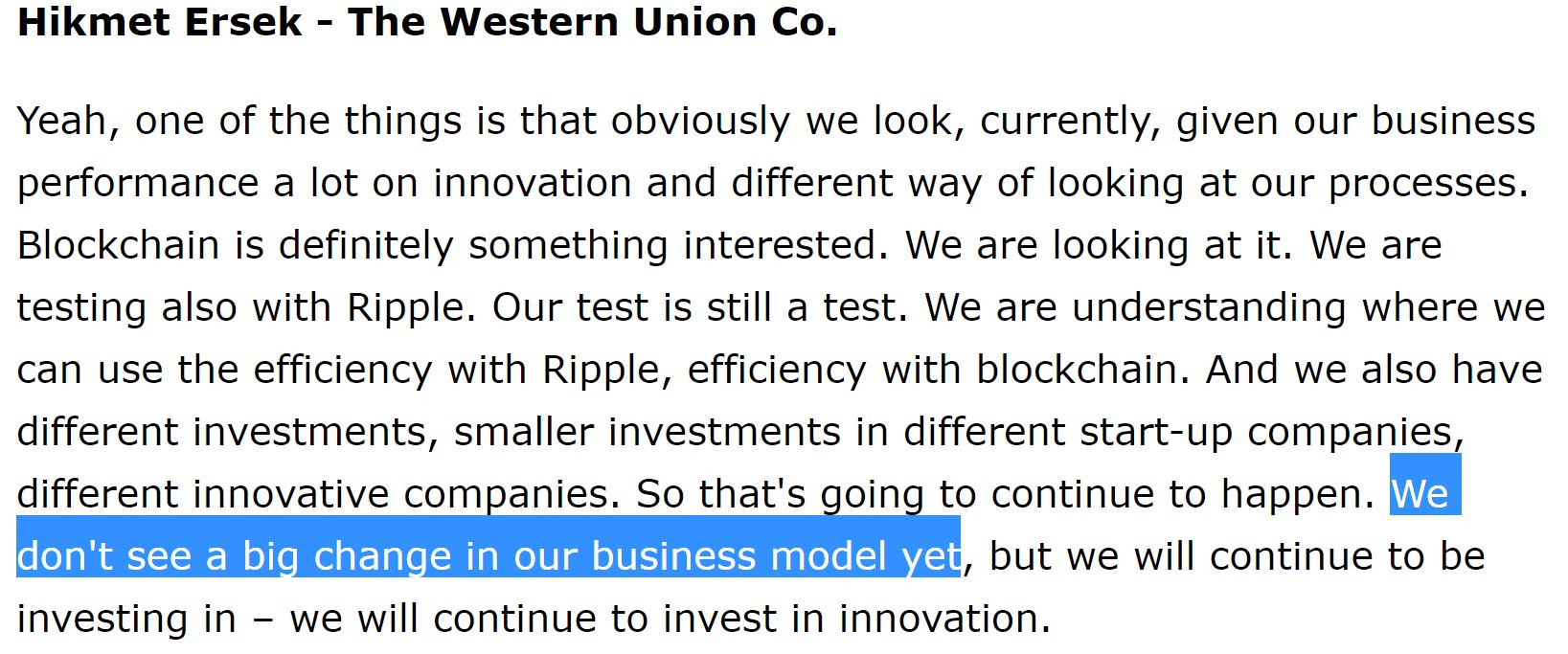

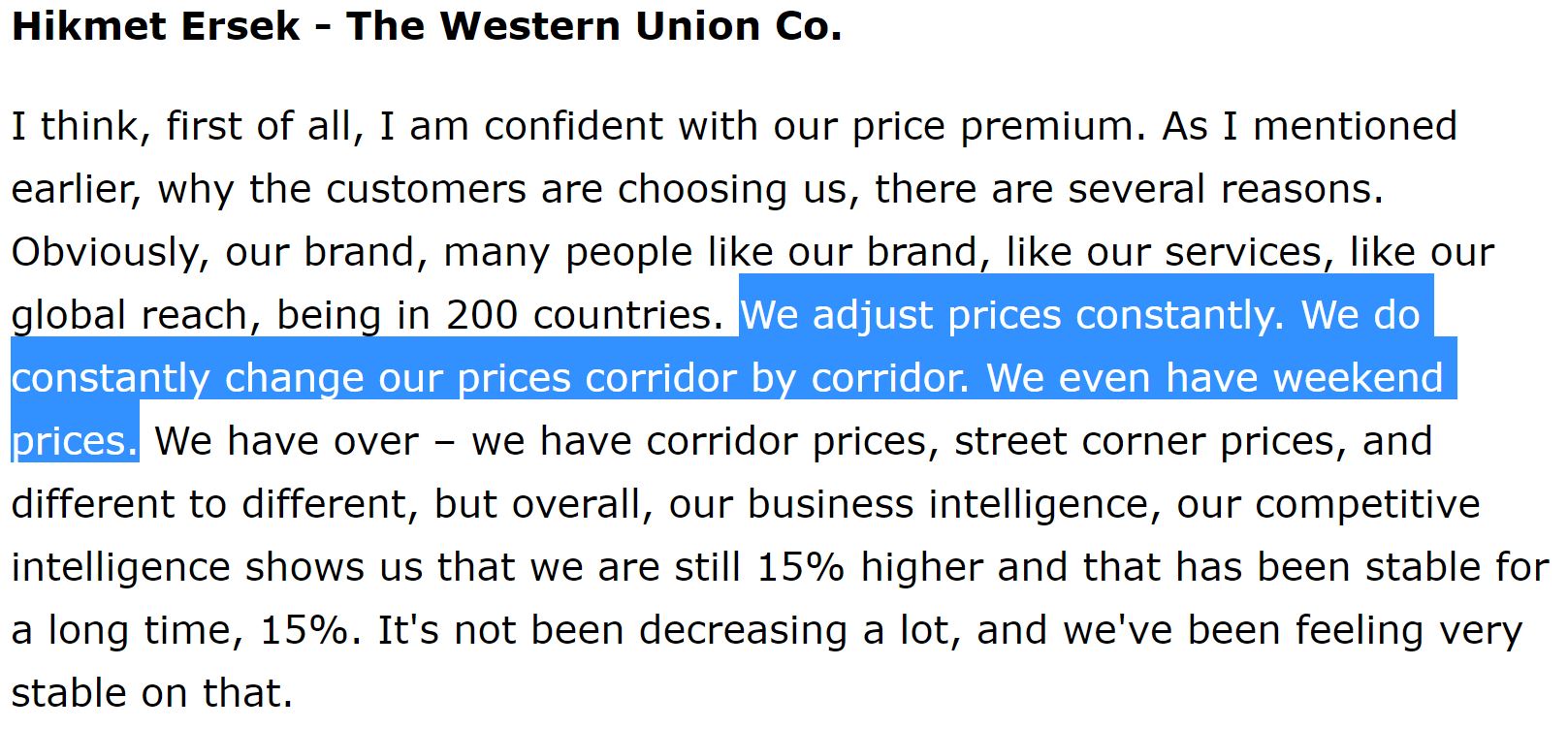

西联汇款表现不佳并不是因为缺乏创新以外的努力. 历史, 西联汇款试图控制 15% 其品牌整体定价溢价, 但它 跨走廊应用显着不同的边距. 公司经常根据转账金额和发送接收方式调整费用, 正如西联汇款前首席执行官在 May 2018:

在 2020, 西联汇款承认,它甚至根据种族调整了定价, 验证有关储蓄和比较购物态度的种族刻板印象, 并证明这些见解可用于大规模赚钱.

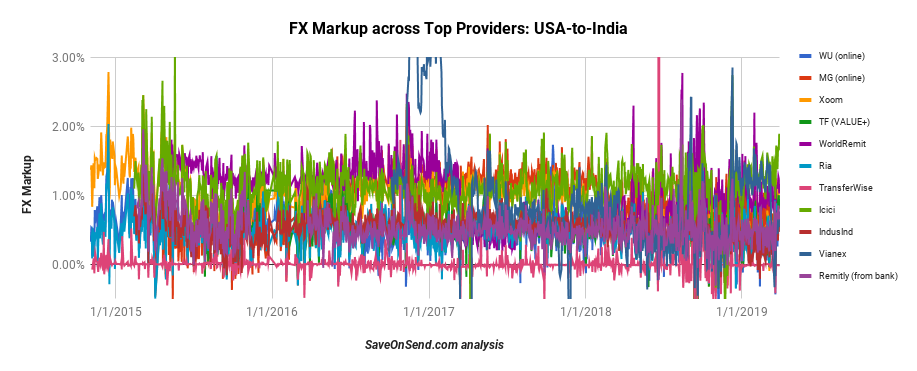

例如, 西联汇款从美国汇款至印度的外汇加价是竞争对手中最低的. 还有, 从美国到菲律宾, 这是最高的国家之一:

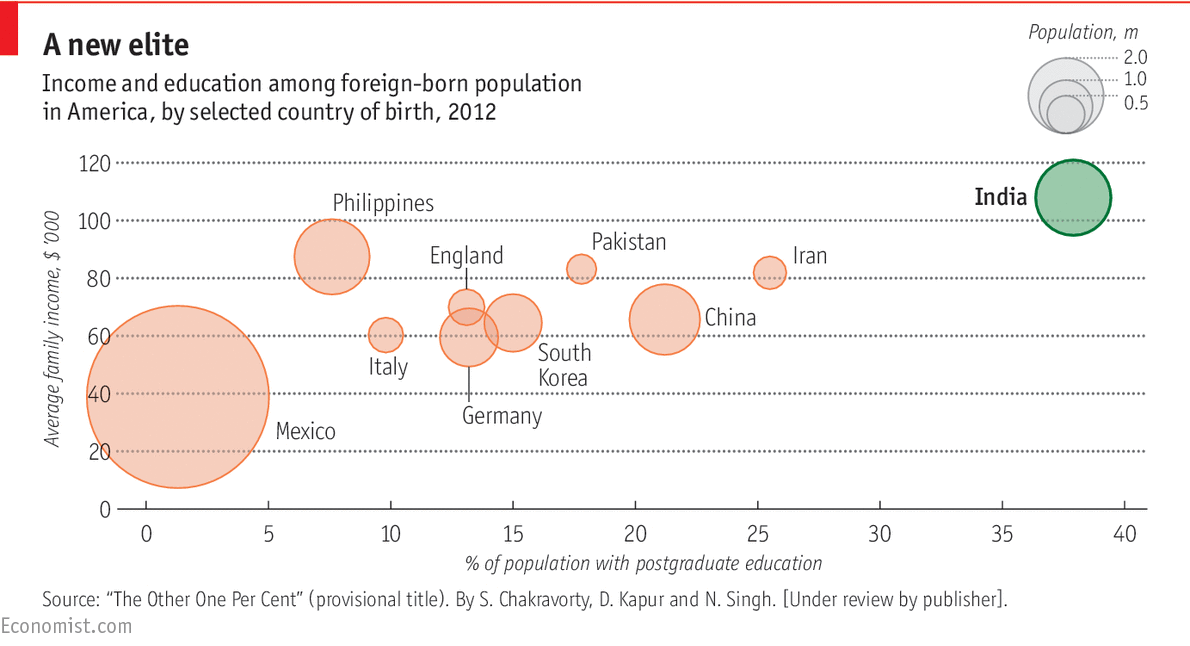

什么可以解释两个走廊的策略差异? 要了解这一点, 让我们回顾一下居住在美国的印度和菲律宾移民群体的收入和教育水平:

印度人在教育方面明显领先于其他主要移民群体, 这使他们在汇款方面与众不同. 过度 80% 该团体在美国进行的汇款是在线进行的. 从文化的角度来看, 印度人明显更倾向于比较价格和更换供应商, 使他们在汇款选择方面的行为与众不同.

对于其他移民群体, 数字汇款的平均使用在附近 30%, 来自美国的菲律宾发件人的数字化采用率略高. Additionally, 其他移民群体表现出较少的比价行为,并且不太容易更换提供商. 所以, 西联汇款是远在美国对印度的走廊更具竞争力.

例如, 注意到 TransferWise 后 (明智的) 在英国的活动 2017, 西联汇款降低利润并提供特价服务以维护其市场份额. 与中国客户, 挑战在于保密文化和对正式渠道的不信任. 为了在这个细分市场站稳脚跟, 西联盟有, 有时, 提供 按照字面 一些发送-接收方法的免费传输,以在这一领域获得立足点:

“…我们确实有走廊, 它是一个零FX. 我们确实有走廊, 这是更高的FX, zero fees. 我们确实有走廊,那里有两个是. 这真像一个航空公司管理,你从一个目的地飞到另一个目的地, 可容纳您使用, 而这正是我们与我们的团队做. 我认为, 在投资组合管理, 球队是令人印象深刻. 这真是看着每一个走廊, 了解客户对外汇端需要。”

5. 西联汇款的未来

投资者可能会经历 “看涨” 或 “看淡” 情绪波动, 但从长远来看, 仅实际结果, revenues, 利润确实很重要. 如果你回顾一下西联汇款自首次公开募股以来的股价图表, 您会注意到三个重大抛售 - 一个在 2008 financial crisis, 第二个西联汇款警告急剧减少 2012, 这是第三 2021, 达到新的历史低点 2025.

意识到Covid Spike是暂时的, 投资者不再相信西联汇款可以长期对抗金融科技. 明智的, Remitly, 无数其他全球和区域金融科技可能还没有偷猎许多西部联盟客户. 还有, 他们显然正在阻碍西联汇款的数字化增长,同时线下渠道继续萎缩.

但西联汇款是如何失去主导地位的? 喜欢Xoom, 西部联盟对金融科技有早期的优势,但未能将其运营模型转换为匹配初创公司’ effectiveness. 直到几年前才解雇金融科技公司, 西部联盟的领导忽略了这些初创公司高增长率的复杂性. 当这样的增长年复一年持续十多年, 小型初创公司可以赶上领先者.

这再次展示了西联汇款前首席执行官如何冷漠地看待竞争 2018:

然而, 不要指望西联汇款会很快消亡. 当我们看到价格过高的咖啡店排起长队时, 认为这些消费者是传统拿铁卡特尔的受害者,这似乎很奇怪,因为传统拿铁卡特尔利用缓慢的客户优势, 昂贵的服务. 那么,为什么我们应该对那些愿意在西联汇款代理处排队的消费者有不同的看法呢?, 为服务支付更多费用, 并且更喜欢那种体验?

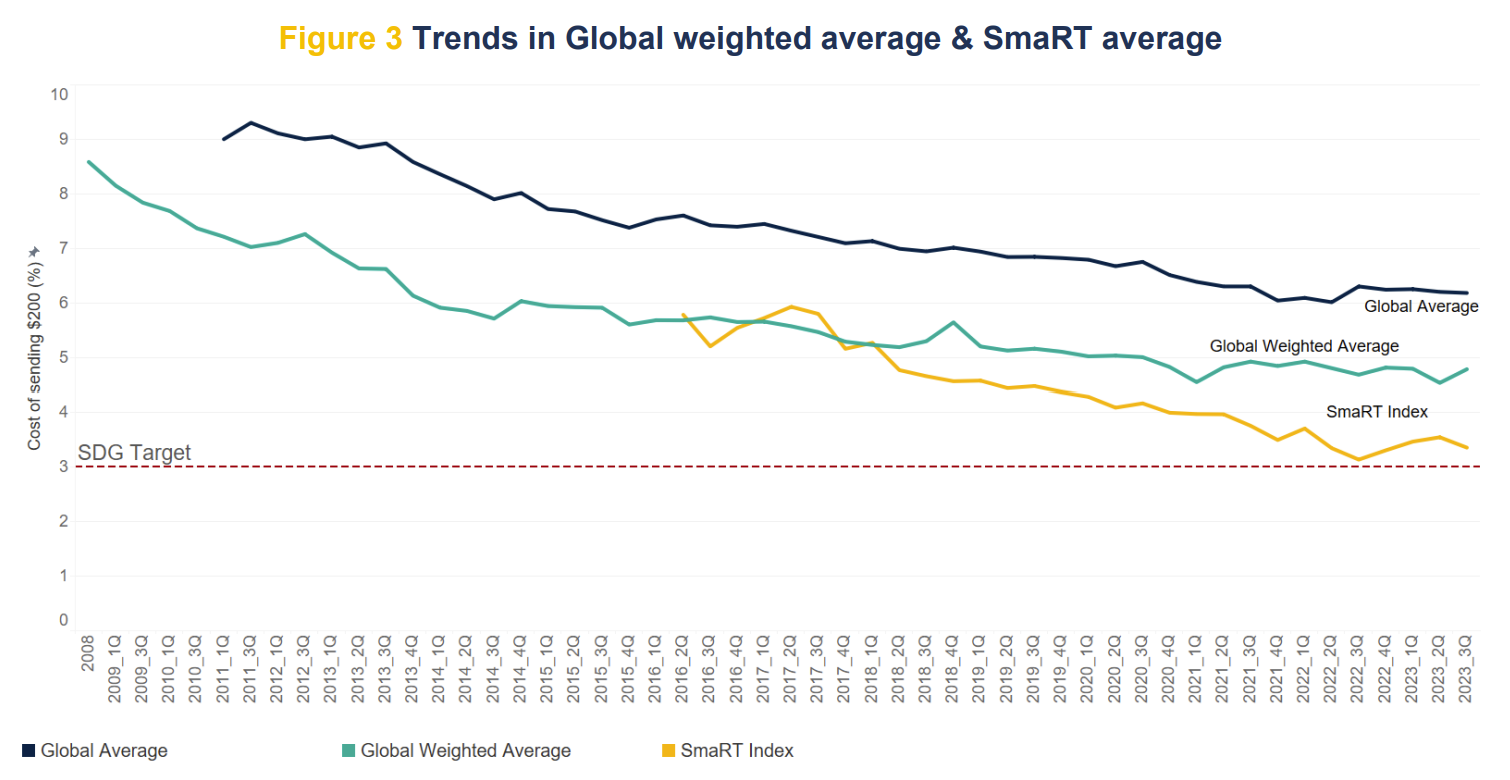

它并非总是如此, 但如今的消费者普遍对跨境汇款选择感到满意. 有一些投诉, 其中一半与欺诈有关 (阅读报告 这里). Additionally, 过去三十年该行业的利润率一直在稳步下降, 经历一个 40% 落在之前的 15 独年, 使它们小于 5% 今天:

西联无疑是, 虽然有些不情愿, 跨境消费汇款行业利润率下降的部分原因. 其标价仍高于 5% 直到 2019, 逐渐下降到 3.5% 由于数字传输较高的份额很大. 随着未来的发展,西联汇款可能会继续做出不情愿的改变,以减缓市场份额的下降. 虽然它不再是曾经的主导领导者, 西部联盟不久就没有退休的危险.

结论

希望, 您发现这一概述有助于发展自己对西联盟保持顶级球员机会的看法.

我们将保持这个帖子定期更新, 所以很快回来!