Cuento de dos sabios

“La revolución es un asunto difícil. No se puede hacer uso de guantes blancos y con las manos limpias”

Lenin

sabios (ex-TransferWise) Los orígenes a menudo se describen de la siguiente manera.: Dos estonios, un ex empleado de Skype, y un consultor de Deloitte se hartó de las exorbitantes tarifas que cobraban los bancos por las transferencias de dinero del Reino Unido a Estonia.. Impulsado por su frustración, tuvieron un golpe de brillantez: unir a remitentes y receptores de remesas dentro del mismo país. Con una sauna en su oficina y un equipo que no teme desafiar a la industria bancaria, Nace TransferWise. La startup recibió el respaldo de destacados inversores como Peter Thiel., Richard Branson, y Ben Horowitz, impulsándolo a la cima de la tecnología financiera para transferencias transfronterizas de consumidores, superando un $10 valoración de mil millones en 2021, y transfiriendo mucho más volumen que cualquier operador tradicional o fintech.

Como cualquier historia convincente, Wise se destaca en el mundo mundano de fintech con su colección de elementos clave: victimas de sufrimiento, conniving old despots, y un joven, salvador inteligente. Y, como con la mayoría de los cuentos cautivadores, La perorata de relaciones públicas de Wise contiene algo de verdad en la superficie. So, Comencemos con lo que es genuinamente exacto sobre esta intrigante narrativa..

Transferencia de dinero sabia: Things to Love

Wise es, sin duda, el epítome de un transmisor de dinero genial y poco convencional.. A diferencia de las mesas de futbolín y ping-pong estándar que se encuentran en muchas oficinas, Los fundadores y empleados de Wise llevaron las cosas a un nivel completamente nuevo, fearlessly running naked through the world’s most famous financial district in the chilling February cold. Y si eso no fuera lo suficientemente único, tener una sauna justo en su cuartel general distingue aún más a Wise de la multitud:

Desde su inicio, Wise se centró firmemente en exponer la “oculto” comisiones cobradas por bancos y transmisores de dinero. Si bien muchos proveedores pueden anunciar “honorario de cero” transferencias de dinero, a menudo imponen márgenes de FX. A diferencia de, Transferwise se situó como una voz solitaria entre sus competidores, perseverar a abogar por los cambios legislativos en el Reino Unido.

Este compromiso con la transparencia y la equidad era evidente incluso antes de la fundación oficial de Wise., como su co-fundador, Kristo Kaarmann, sentó las bases con su puesta en marcha anterior en 2010:

Esa visión se refinó aún más cuando TransferWise se lanzó en 2011:

La otra característica cultural distintiva de Wise es su persistencia obsesiva en probar nuevos enfoques.. Como muchas startups conocidas, enfrentó desafíos ganando tracción durante sus primeros dos años, llegando a menos de $10 millones de dólares en los volúmenes mensuales…

… pero siguió experimentando en diferentes subsegmentos de consumidores, Probar varias técnicas de marketing. La velocidad de experimentación de Wise era tan alta que cuando los volúmenes mensuales saltaron repentinamente a $50 millón, la dirección de la empresa no pudo identificar inicialmente la causa exacta. A diferencia de muchas nuevas empresas de tecnología financiera e incluso grandes empresas de servicios financieros, Wise possesses a unique ability to learn from mistakes and adapt quickly:

.@TransferWise estructura post mortem, Me encanta 'lo que salió bien?' Importante llamar a cabo y reforzar la buena, por lo que se puede conservar pic.twitter.com/55SdSHgMlO

— Neil Johnson (@neilisfragile) June 7, 2017

Cuando se trata de prácticas de la organización, Wise también está a la vanguardia. La startup fomenta un entorno colaborativo centrado en perfeccionar la experiencia de usuario y busca activamente jóvenes, mentes brillantes, dotándoles de autonomía:

La autonomía del modelo operativo de Wise también permite escalar rápidamente (ver los corredores compatibles actualmente en este lugar). Por ejemplo, mientras que Worldremit tardó un par de años en adquirir licencias de EE. UU., Wise inmediatamente comenzó a ofrecer servicios a través de un intermediario. Inicialmente se asoció con PreCash in 2014, que fue multado $150,000 para trabajar con TransferWise, y más tarde en 2015 con CFSB:

En otro ejemplo de un pivote rápido, TransferWise suspendió el apoyo a Nigeria en 2016 debido a la inestabilidad de la moneda. Sin embargo, la empresa volvió en octubre 2017 asociándose con una entidad local, Flutterwave, to share risk and revenue, thereby resuming its regional services.

Después del primer año en los EE.UU., TransferWise ya estaba transfiriendo $2 billion fuera del pais. Dentro de los dos primeros años, TransferWise había obtenido licencias estadounidenses en 39 estados. Sin embargo, Todavía le faltaban algunos estados que requerían tiempos de aprobación más largos, como Nueva York e Illinois, o eran demasiado pequeños para ser una preocupación importante (el último estado está disponible en este lugar). En estados donde TransferWise tenía licencias, solo necesitaba un banco para una cuenta corresponsal, y siguió confiando en CFSB para el resto de sus operaciones:

Wise experimentó un crecimiento aún más rápido en Canadá. Dentro de un año de su lanzamiento en primavera 2016, que ya estaba transfiriendo $2 billion, acercándose a un 10% participación en el mercado transfronterizo de salida del país.

La estrategia de crecimiento de la compañía gira en torno a un canal de referencia, logrado al proporcionar a los clientes una experiencia excelente. During SaveOnSend’s early days in the US, Wise’s phone representatives stood out for their ability to quickly understand and personally resolve issues, doing so pleasantly and humorously. Some of their underserved customers even received chocolates as a delightful gesture.

El enfoque de Wise para impulsar el crecimiento de referencias es realmente innovador. La compañía no solo prueba varias cantidades de referencia y su distribución entre clientes existentes y nuevos.. Instead, Wise lo lleva más lejos al involucrar activamente a los clientes a actuar como un ejército virtual de agentes de relaciones públicas individuales. Esta estrategia aprovecha los clientes satisfechos’ entusiasmo por correr la voz sobre la plataforma, fomentar un mecanismo de crecimiento fuerte y orgánico:

Wise analiza los datos de referencia y los utiliza en campañas de marketing para generar más referencias:

Wise offers transparent pricing in the US: a fixed fee for smaller transfers and a percentage fee for larger amounts. SaveOnSend can confirm that Wise does not charge an FX markup and that any price fluctuations are due to intraday adjustments. Ciertamente, El precio de Wise es notablemente estable en comparación con otros proveedores conocidos. Wise maintains a consistent, consumer-friendly pricing strategy, A diferencia de las empresas como Xoom, which often have fluctuating fees that can change by 2-3 veces en un solo dia.

Wise suele ser uno de los proveedores más baratos para cantidades mayores ($300+) cuando se utiliza un método de banco a banco en muchos corredores grandes, como Estados Unidos a México o Estados Unidos a Filipinas.

Total, Margen promedio de Wise (también conocido como tasa de toma) is much lower than that of fellow fintechs. This is partly due to Wise’s business model of competing on price and partly because sending larger amounts via the digital receive method incurs lower per-volume costs.

a diferencia de sabio, algunas otras compañías de transferencia de dinero, incluidas las fintech, puede participar en prácticas engañosas al bajar temporalmente los precios en corredores específicos para ganar participación de mercado, solo para criarlos de nuevo más tarde. Este enfoque puede crear una falsa impresión de competitividad y puede inducir a error tanto a los clientes como a los inversores.:

Ciertamente, mientras que muchas nuevas empresas de tecnología financiera promueven la empatía por los desatendidos y desfavorecidos, their actions during critical moments, such as the panic after Trump’s election in 2016, puede contar una historia diferente. Algunos de estos jugadores optaron por aumentar los precios de sus servicios en un momento en que los migrantes mexicanos necesitaban más opciones de envío de remesas asequibles.:

Casi al mismo tiempo, Wise chose to lower its prices to support its customers, setting itself apart from firms that take advantage of vulnerable consumers for PR purposes and financial gain.

Fiel a su misión de reducción de precios y transparencia, in Octubre 2017, Wise began emphasizing to its customers the higher fees for card payments while simultaneously lowering prices for transfers originating from the UK.

Besides pricing differentiation, Wise prioritizes instant transfer speed, reaching 75% a principios de 2026.

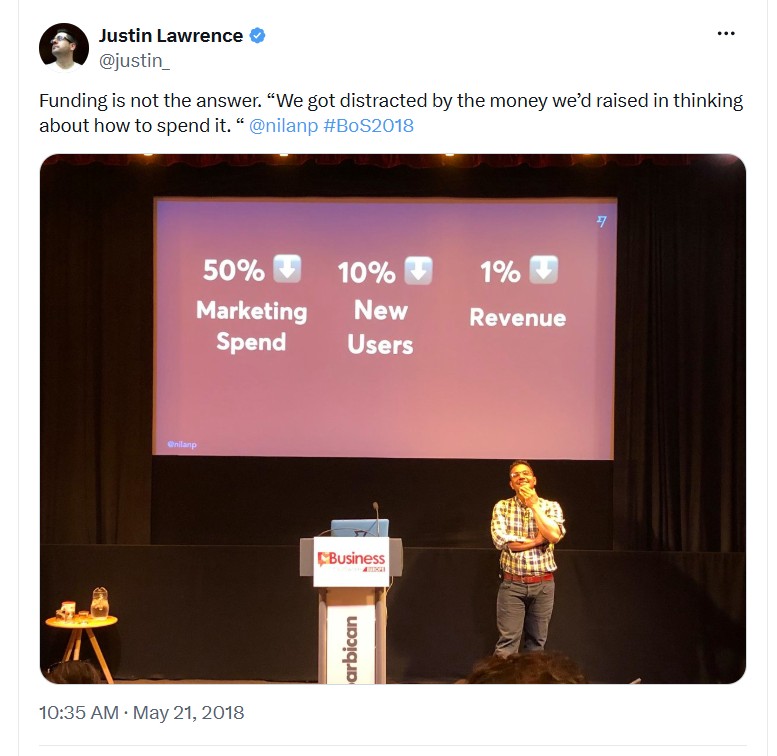

These unique features led to phenomenal and profitable growth, impulsando a Wise a convertirse en la tercera empresa de remesas más grande del mundo a mediados de 2017, a remarkable achievement within six years of its launch. En octubre 2017, El desempeño excepcional de Wise fue validado con un $280 millón ronda de financiación, la más grande entre las nuevas empresas de transferencias de dinero transfronterizas para consumidores:

A este punto, Wise podría haber recaudado demasiado dinero:

Fuente: X

Para enero 2018, Wise reclamó un 15% la cuota de mercado del mercado emisor Reino Unido. En Mayo 2019, Wise fue valorado en $3.5 billion. A mediados de 2021, cuando Wise se hizo público, su valoración superó $10 billion, y tenía el mejor producto digital del mercado.:

By 2022, Wise se puso al día con Western Union, un campeón de 40 años de transferencias de dinero transfronterizas para consumidores, and became the global leader of the cross-border P2P industry:

By 2026, Wise was transferring double Western Union’s volume and 5X JPMorgan Chase’s. Ahora, vamos a ver bajo el capó.

Estrategia sabia

1. Segmentación

Cofundador de Wise, Taavet Hinrikus, detalló el enfoque estratégico de la empresa durante una AMA on Reddit:

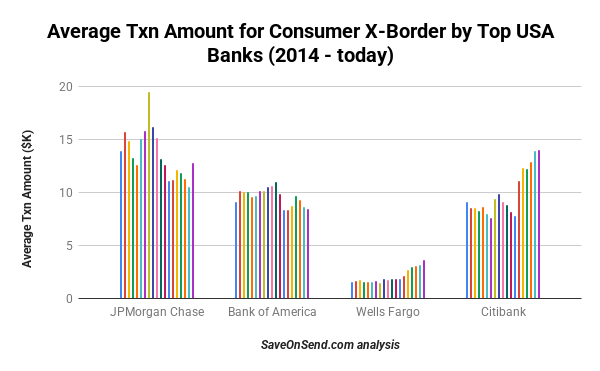

En el contexto mencionado, “no remesas” se refiere a transferencias de dinero transfronterizas enviadas por expatriados de cuello blanco, jubilados, o estudiantes en lugar de migrantes típicos de cuello azul. As a result, Wise’s average sent amount is much higher than that of remittance startups such as WorldRemit and Remitly.

Sin embargo, es mucho menor que la cantidad de la transacción promedio de la mayoría de los grandes bancos (Wells Fargo es un caso especial – ver en este lugar why):

Por esta razón, Wise fue inicialmente desestimado como una amenaza por los titulares de remesas. Así es como el CEO de Euronet, la empresa matriz de Ria Money Transfer, respondió en temprano 2018 to a question on whether he was worried about TransferWise disrupting his cash-to-cash remittances business:

While P2P volume grew 100x over a decade, the average transfer amount remained in the $1.5K range because Wise scaled as a bank-replacement / FX-transfer utility for affluent migrants, expats, freelancers, travelers, students, and internationally active consumers. This remains fundamentally different even from Remitly, whose core segment is recurring family-support remittance payments. Rather than competing directly with remittance players, Wise continues to add similar high-value use cases across new corridors: relocation funds, savings transfers, tuition/rent, salary-related transfers, and large FX conversions.

2. diferenciación de precios

A traves de Los años, siendo generalmente más barato, Wise ha hecho numerosas afirmaciones engañosas sobre su precio. De los directores ejecutivos de TransferWise mencionados anteriormente AMA on Reddit in 2015:

Aquí hay una cita de un co-fundador interview en junio 2016 la comparación de Western Union y la fijación de precios TransferWise:

“Hinrikus dice que la compañía [Western Union] cargos 10 veces más que TransferWise, de media…”

TransferWise también mencionó repetidamente “10x más barato” y “up to 90%” ahorro en su publicidad:

Con tiempo, la empresa se volvió menos engañosa. En esto entrevista PR a partir de octubre 2016, TransferWise afirmó ser 80% más barato que otros proveedores transfronterizos de los EE.UU.. En junio 2017, TransferWise rebajó su “10x” claim to 7x cheaper:

Para abril 2018, TransferWise reclamó solo 3x superioridad, mientras que los competidores mantuvieron los mismos márgenes durante esos años.

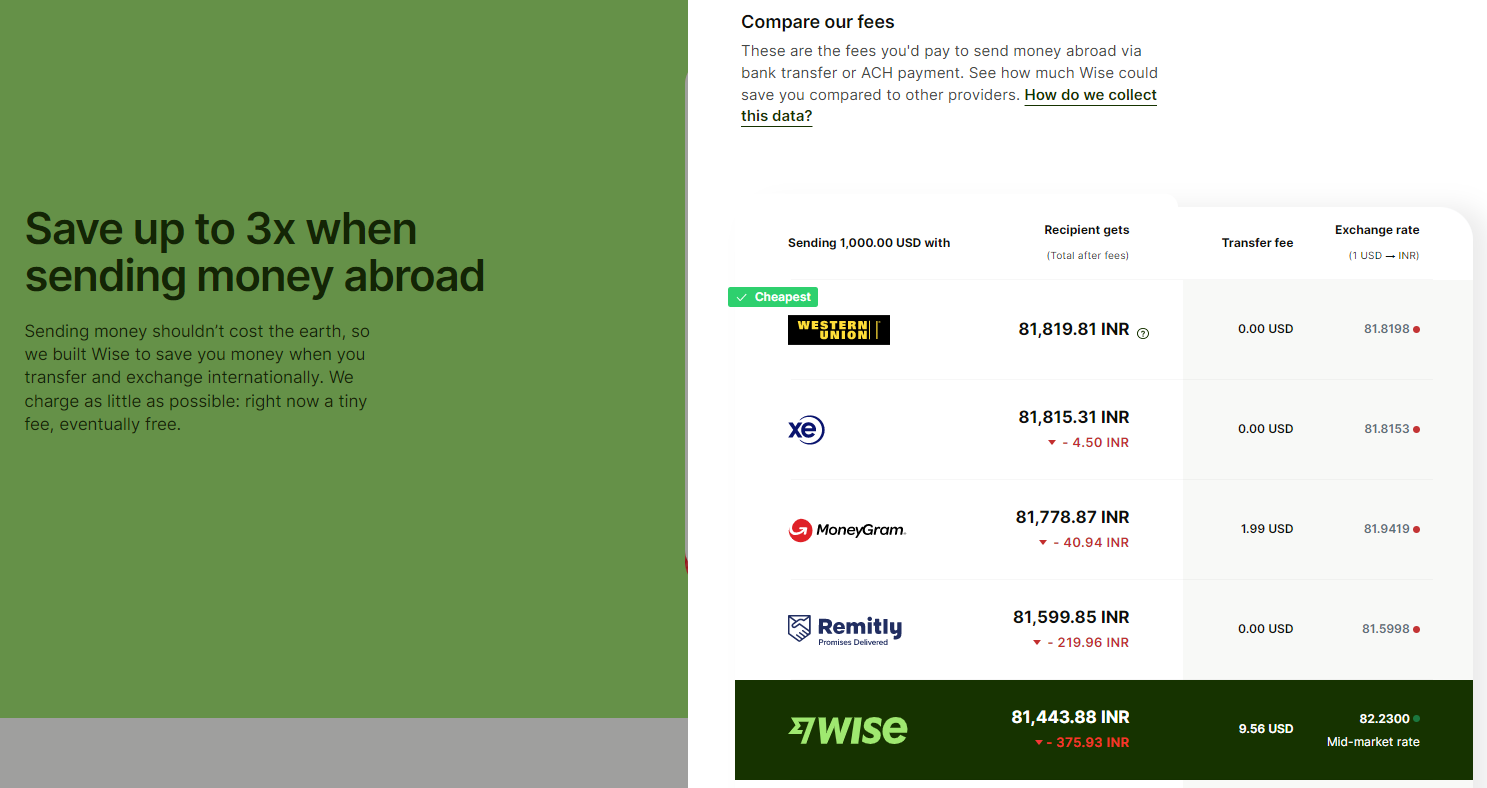

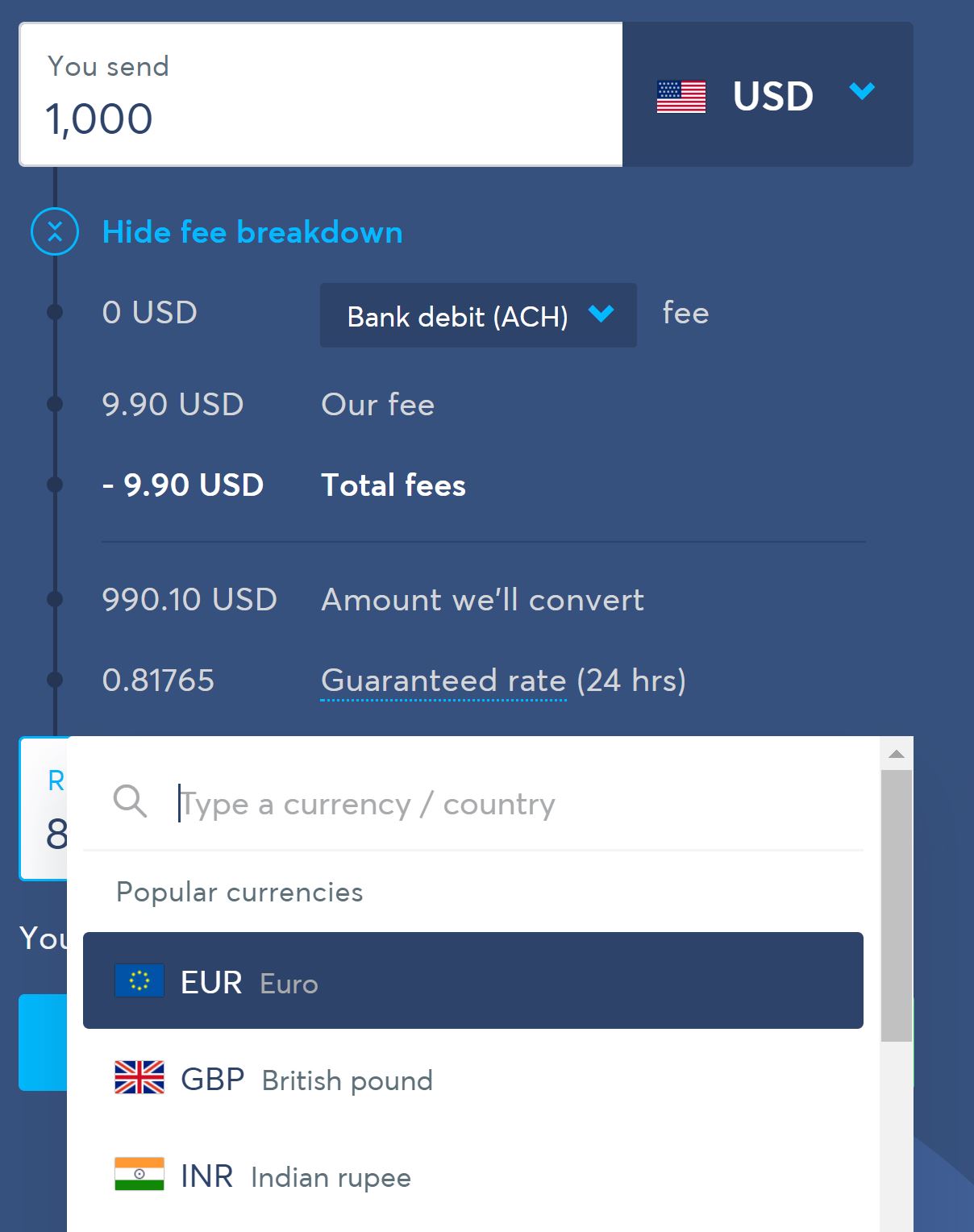

Comparemos las afirmaciones de Wise sobre la superioridad de precios con la realidad en ese momento.. Como se mencionó anteriormente, Wise is often the cheapest provider for bank-to-bank transfers above $300. Sin embargo, este no fue el caso para enviar cantidades más pequeñas:

Tampoco fue el caso en algunos de los corredores más grandes del mundo.. Por ejemplo, for USA-to-China:

En el corredor de Estados Unidos a India, que incluye remitentes excepcionalmente sofisticados, TransferWise ni siquiera estaba entre los cinco proveedores más baratos para transferencias de dinero:

Ciertamente, en su sitio de comparación en esos años, Wise admitió el último lugar en el corredor único de EE. UU. A la India, al tiempo que reclamó 3x ahorro en la misma página:

El corredor entre Estados Unidos y India es único a nivel mundial (Como se mencionó en este artículo de Saveonsend). Wise no podía ganar en precio y no quería perder dinero para ganar cuota de mercado, Pero continuó anunciando su superioridad de precios. Estos son algunos anuncios dirigidos específicamente a este corredor.:

Los anuncios específicos de la India no eran diferentes de los genéricos.. Aquí hay un anuncio del lanzamiento de TransferWise en los Estados Unidos en 2015, exhibido en el metro de NYC:

Aquí hay un ejemplo del anuncio de TransferWise en Google durante esos años, reclamando “up to 90%” savings (compararlo con la redacción de sus competidores’ anuncios en la misma página).

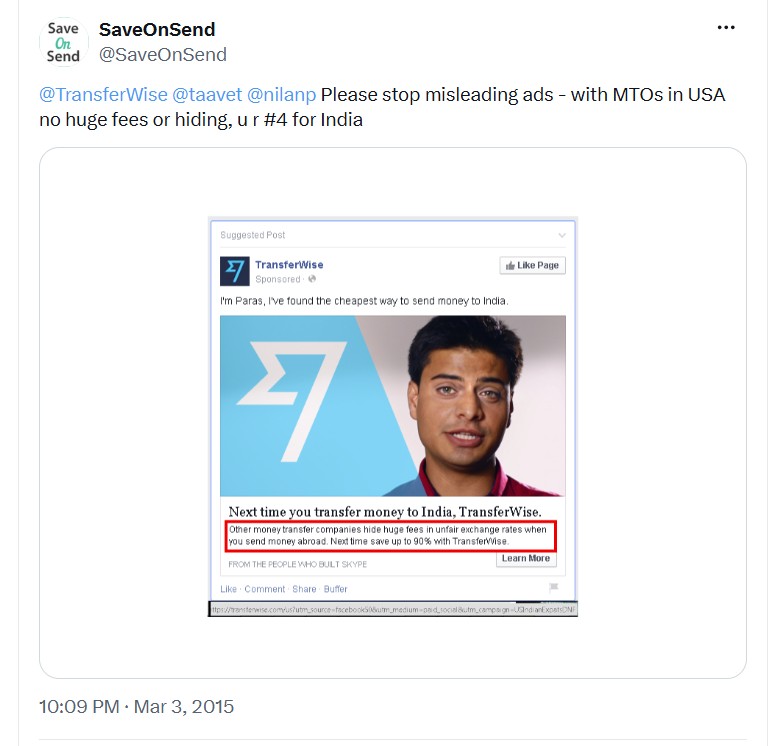

Se hicieron afirmaciones engañosas similares utilizando la herramienta de comparación de TransferWise. Observe a continuación una afirmación de que “Promedio bancario” es igual a un $46.58 comisión y un tipo de cambio mucho peor.

TransferWise comparó convenientemente sus precios con los bancos’ servicios de transferencia bancaria, que los indios rara vez usaban para transferir dinero, salvo cantidades muy grandes. similar, TransferWise comparó sus precios digitales con el servicio fuera de línea de Western Union, que tampoco era comúnmente utilizado por los indios en los EE. UU. para enviar dinero a casa. Como se muestra en la tabla de comparación anterior, Ningún proveedor cobró tarifas tan fuertes por enviar dinero a la India. Additionally, los mejores competidores’ los tipos de cambio en la misma época eran los siguientes: Western Union – 61.98, MoneyGram – 62.21, Xoom – 61.5, Alegre – 62.17, TransFast – 61.9. Estas tasas fueron ligeramente peores que las de transferencia “tasa honesta” de $62.3418. Si bien TransferWise todavía tenía una ventaja competitiva, parecía insuficiente para sus afirmaciones de marketing viral.

Tales travesuras hicieron las críticas de Wise a los competidores por ser “unfair” y “hiding” tarifas algo irónicas. A pesar de la solicitud de SaveOnSend para abordar esta inquietud, Wise no cambió su enfoque:

Fuente: X

merecidamente, TransferWise fue amonestados por el gobierno del Reino Unido in 2015 y otra vez en May 2016 Anuncios engañosos. Aquí estaba la explicación de TransferWise en 2017:

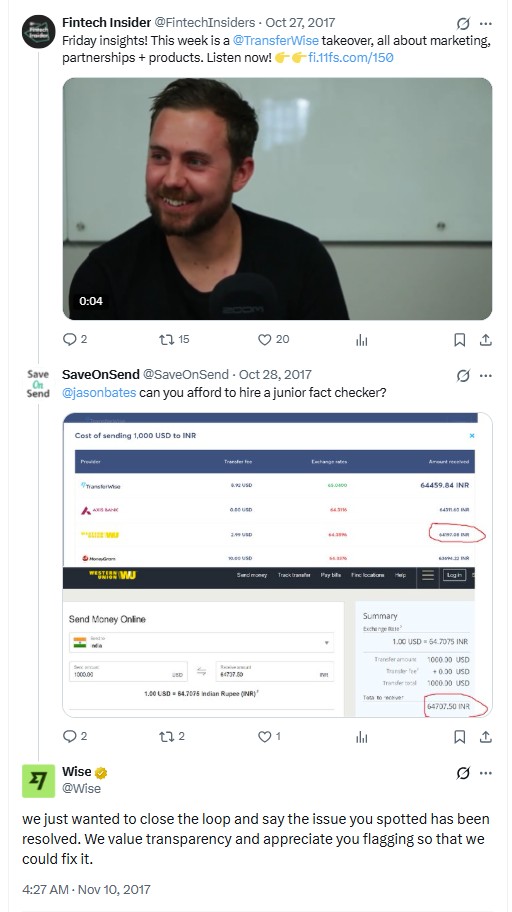

En 2017, Sabio desarrolló una nueva técnica de marketing: una herramienta de comparación de precios. Escucha esto Fintech Insider de podcast a partir de octubre 2017, donde los directivos de TransferWise lo promocionaron. Afirmaron que incluso si el precio de TransferWise no fuera el mejor, la herramienta sería transparente señalar un usuario al proveedor más barato.

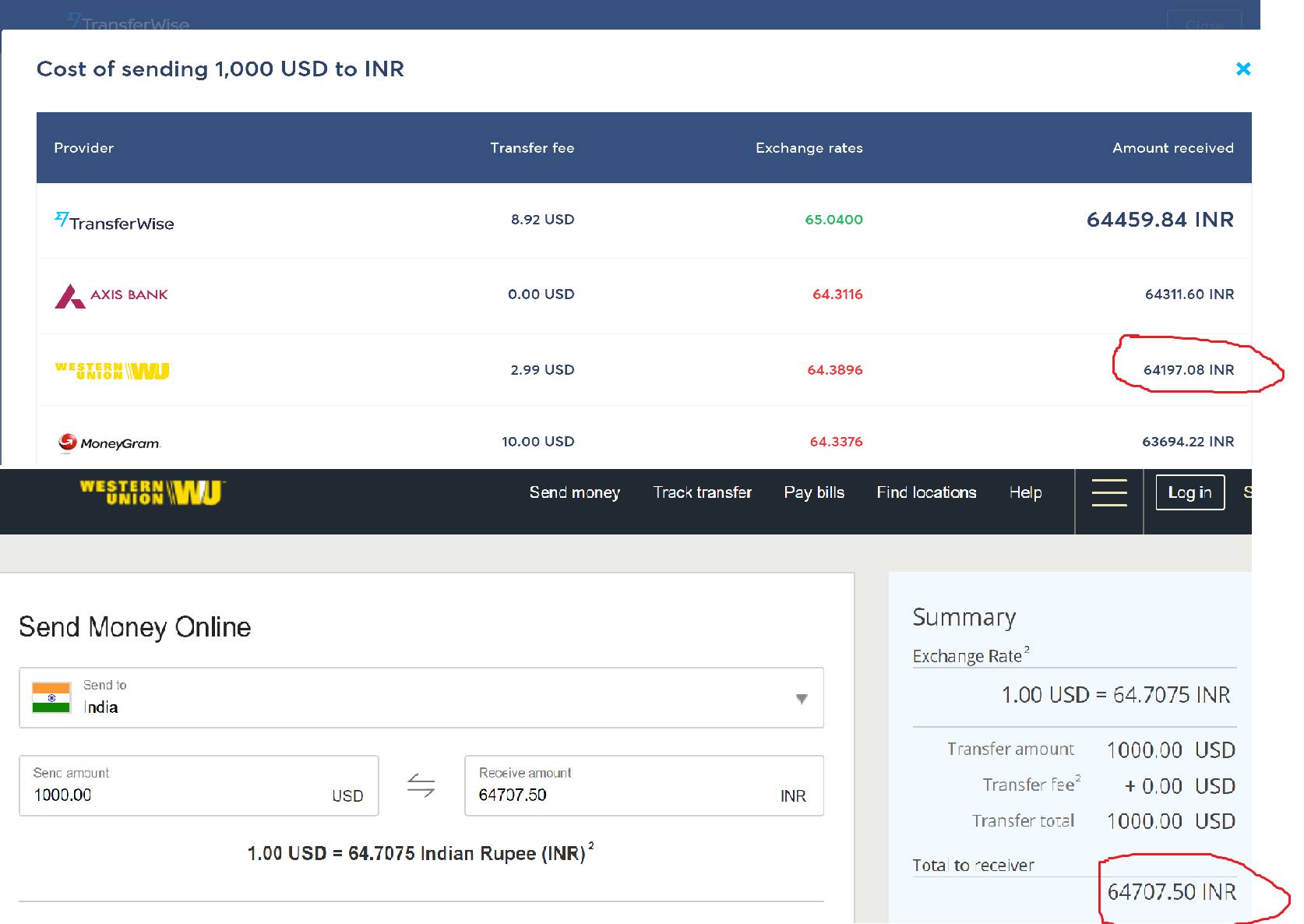

¿Cómo funcionaba la herramienta en ese momento?? Mostró un precio falsamente inflado para Western Union y omitió a otros competidores con precios mejores que los de TransferWise.:

En ese tiempo, SaveOnSend tuiteó los comentarios anteriores, y dentro 2 semanas, TransferWise solucionó el problema:

Fuente: X

en enero 2018 interview, El director ejecutivo de Wise describió la estructura de tarifas de la siguiente manera:

“Käärmann dijo, permitiría a los usuarios cambiar dólares a euros y viceversa sin ver el valor de su dinero disminuido. Dijo que la compañía cobra una tarifa - $3.50 por $1,000 en Europa y $7 por $1,000 en los Estados Unidos - para cubrir sus costes.”

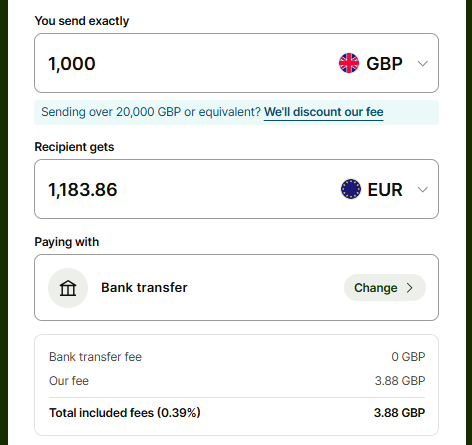

Comparemos que “$7” reclamar la tarifa real que se muestra en el sitio web de TransferWise el mismo día:

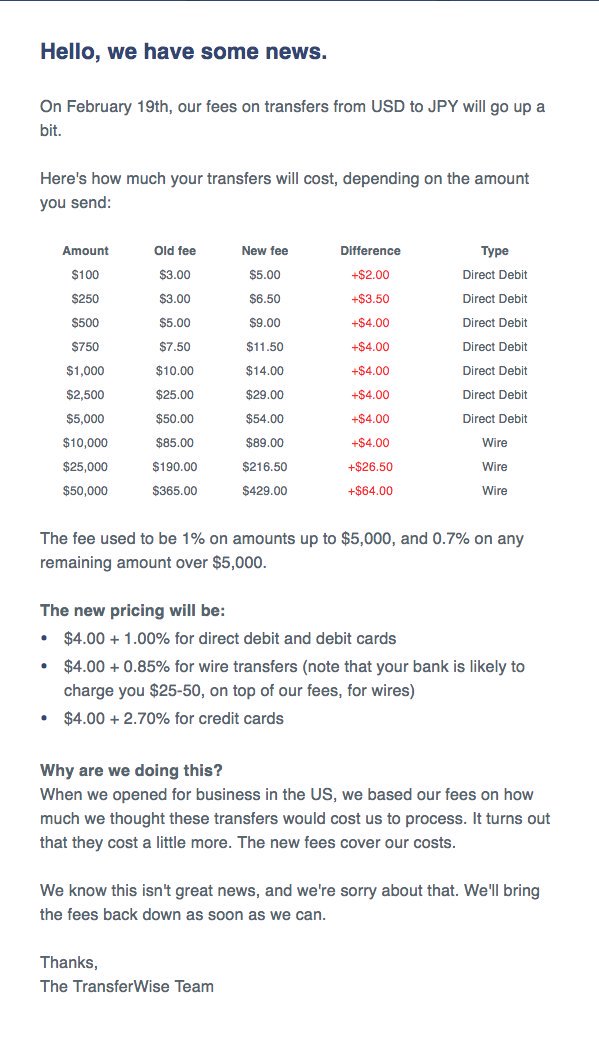

En febrero 2018, TransferWise anunció reducciones de precios, but in reality, it raised prices in many corridors, once again attributing this to its ignorance. Algunos de los aumentos, como en el caso de EE.UU. a Japón, fueron bastante dramáticos, mientras que otros fueron descritos como “Subir un poco” en TransferWise:

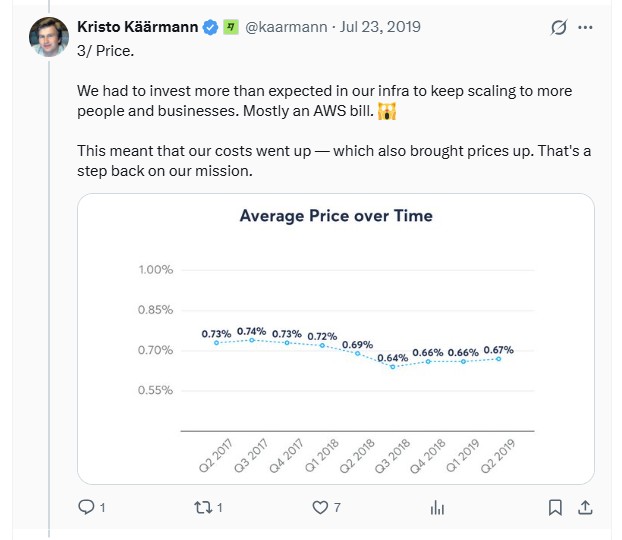

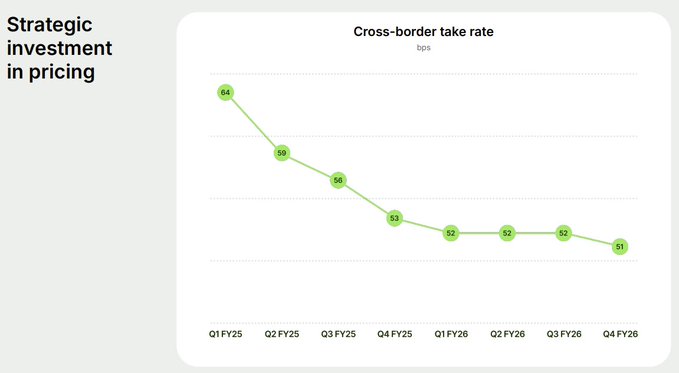

En su “Informes de misión,” publicado quarterly starting in Abril 2018, Wise aimed to demonstrate transparency and stay connected with customers, con the overarching objective of “Hacer transferencias de dinero eventualmente gratis.” Todavía, entre tarde 2016 y mediados de 2024, el margen de beneficio promedio fluctuó alrededor 0.6-0.7% a pesar de que los volúmenes crecieron 10 veces durante ese período. Incluso en su corredor de inicio, Reino Unido->UE, Wise ha mantenido aproximadamente el mismo margen de beneficio de alrededor 0.4% durante una década:

A sensible response by Wise’s management would be to apologize for setting unrealistic expectations and to drop the utopian mission. Sin embargo, desviarse de un mensaje de relaciones públicas no es el estilo de Wise. Instead, la empresa ha decidido inexplicablemente culpar a sucesos puntuales, Como el cambio a AWS en 2019:

Fuente: X

Or blaming the honorarios de ACH in 2020.

In reality, from 2014 a la 2017, Wise rose from early low/introductory pricing of 30bps to a sustainable ~70bps pricing model, which it maintained until 2024 despite 10x increases in volume. Finalmente, in 2024, it began to decrease prices, which were largely stopped by 2025. Only a short price drop after a decade of price increases and stagnation didn’t stop Wise from constantly claiming its flywheel differentiation, without offering any evidence. One innovation Wise implemented was removing the axis on the pricing chart to make the drop look bigger.

Fuente: Sabio

3. P2P: realidad vs. ficción

Originally, “P2P” (“persona a persona”) referred to consumers sending money to one another without a licensed financial intermediary maintaining reserves for such payouts. The debate over whether such pure P2P could work for international remittances on a global scale is largely a myth that began in 2014. Startups like TransferWise and its B2B counterpart, CurrencyFair, were founded with an initial focus on cross-border money transfers among intra-Western Europe expats. Esos flujos tienden a ser altamente equilibrados y, por lo tanto, Permitir una relación P2P relativamente alta, Según el CEO de CurrencyFair:

Después de unos meses de operar en los EE. UU., TransferWise realizó las diferencias fundamentales cuando se trabaja en diferentes corredores de transferencia de dinero. Un ejemplo fue el corredor de Estados Unidos a México., the #1 global remittance corridor, con $60+ mil millones en transferencias anuales de dinero. Sin embargo, la cantidad enviada de México a los EE. UU. fue menos de $5 billion. Esta realización fue reconocida por el gerente general de TransferWise en los EE. UU., Joe Cross, y por un co-fundador, Taavet:

By June 2016, TransferWise acknowledged that only a fraction of the corridors it served had a balanced inbound-outbound money-transfer flow. This pattern applied to any provider, even those who didn’t claim a “P2P” secret sauce in their marketing.

“… se encuentra el verdadero partidos peer-to-peer en al menos 60 por ciento de su volumen de transacciones en 20 "rutas" entre Europa, los Estados Unidos., el Reino Unido., y Australia… casi todos de transferencia en libras se corresponde 100 ciento peer-to-peer…”

Por el lado de los costos, “P2P” doesn’t mean much either – todos los proveedores están tratando de minimizar el flujo de transferencias internas. Wise no espera literalmente $1,000 to arrive in the US from the UK before initiating an exact $1,000 transfer from the US to the UK. Other money-transfer players also obviously don’t initiate bank transfers every time a request is made. They estimate how much money, and in which currency, must be pre-funded in the countries where they operate, and then buy/sell those currencies, a menudo diario.

Los jugadores más grandes también tienen operaciones de cobertura para mitigar la volatilidad de FX (Lee esto Artículo SaveOnSend para más detalles). Por otra parte, for some corridors that allow cross-border money transfers without FX conversion (por ejemplo, USD-a-USD), incumbents offer similar pricing structures, por ejemplo, para EE. UU. a China o EE. UU. a Filipinas.

By 2020, TransferWise finalmente dejó de comercializar “P2P” como su diferenciador y admitido que tenía que manejar la liquidez como cualquiera:

4. Adquisición de boca en boca: Is it a differentiation?

“… La estadística de la que estoy más orgulloso, y lo más difícil de lograr de todo eso fue que adquirimos 70% de los usuarios que conocieron Wise el mes pasado a través del boca a boca:

Fuente: Nilan Peiris, Director de productos de Wise, Setiembre 2023

Hiding from investors and charging users to slow down growth, Whatsapp establece el bar para lo que “viral” expansión significa. Sabio wants us to believe que su crecimiento tiene raíces similares:

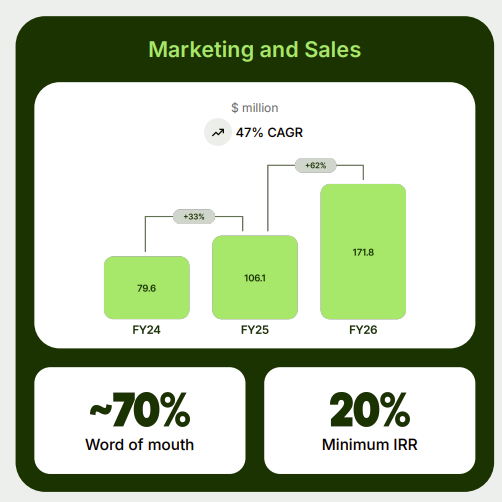

Total, Wise está implementando canales de comercialización estándar para adquirir clientes, Como cualquier otro jugador de transferencia de dinero, incluyendo programas de referencia, partnerships, affiliate marketing, billboards, redes sociales, PR, and SEO. Entre 2024 y 2026, Wise’s marketing-to-sales ratio to revenue has doubled relative to its historical baseline as it sustains paid channels and sales capacity. Wise is still using the 70% WoM claim to preserve the image of a self-propelling product. It’s still half of Remitly’s ratio.

Fuente: Sabio

Como todo lo demás en sabio, El programa de referencia se gestiona utilizando un altamente data-driven acercarse (Ver explicación más larga en este lugar).

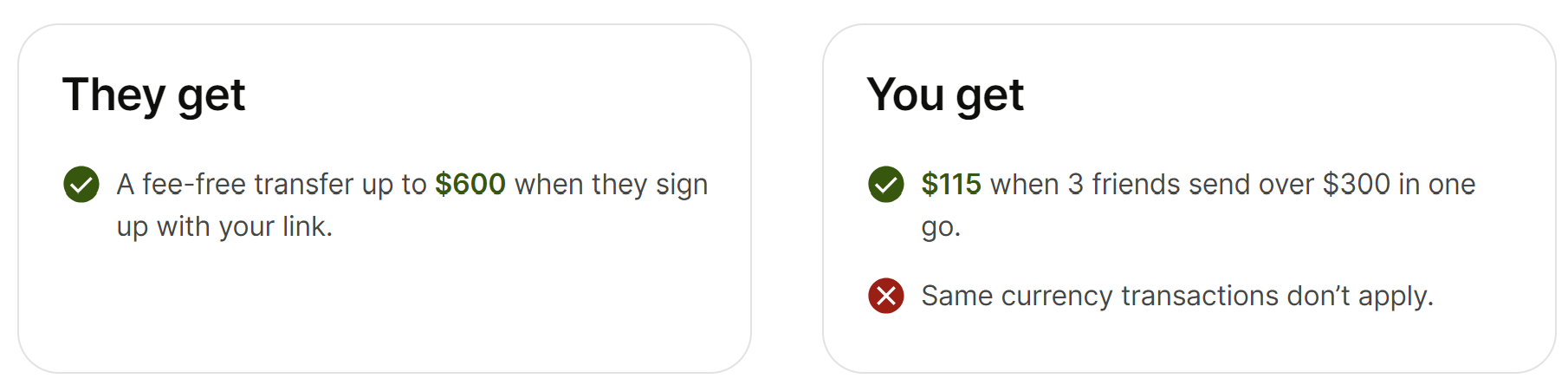

Además de boca de boca libre, Wise ofrece un bono de referencia significativo, pagando casi $40 por cada referencia además de una primera transferencia gratuita:

This paid referral amount is twice as high as it was a few years ago, mientras que el gasto de marketing es la mitad en términos relativos, lo que implica que la mayor parte del crecimiento viene de forma gratuita. Tal éxito es probablemente la razón por la cual Wise dejó de usar tácticas de relaciones públicas para promover su marca, as it did in its early years. En 2014-2015, Wise recibió menciones favorables en The Guardian en seis artículos, incluyendo un podcast que parecía un truco de relaciones públicas descarado. While other remittance providers also leverage PR channels, El enfoque de Wise parecía más poco ético, presenting these articles as genuine reporting and blurring the line between objective journalism and promotional content (ver en este lugar).

5. actuación de Wise

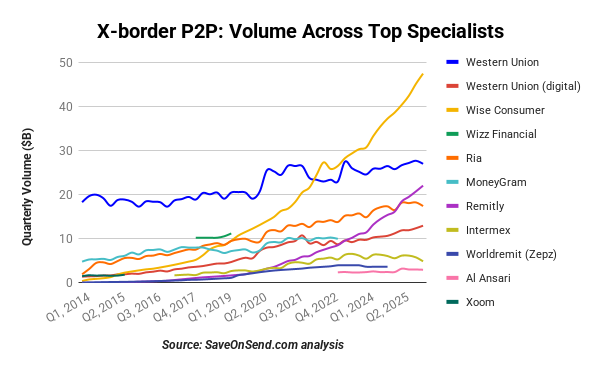

En dias tempranos, los medios a menudo se hicieron eco de la narrativa de relaciones públicas de Wise disruption y imminent threat a jugadores establecidos como Western Union. Con el tiempo, Wise logró hitos significativos, superando los volúmenes de Xoom en 2015, alcanzando el punto de equilibrio por 2016, superando a MoneyGram en 2018, and outpacing Ria Money Transfer in 2019. By 2022, mientras Western Union choca contra la pared, Wise kept growing transfer volumes by around 20%. It hasn’t yet disrupted Western Union, as the respective customer segments remain somewhat different, but it seems to be scooping up new consumers who might otherwise have considered traditional players.

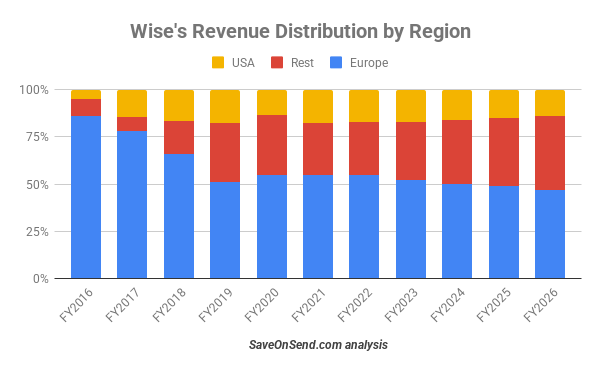

As for geographical distribution, Wise had already globalized by FY2019, so growth thereafter was incremental across its major existing regions. The same expat, migrant, freelancer kept their base in the same major global centers. If a UK customer sends to India, spends in the U.S., or receives from Australia, the revenue is still “Europe” by customer address. So Wise can meaningfully change corridor mix, destination mix, product mix, and currency mix while the top-line regional table barely changes.

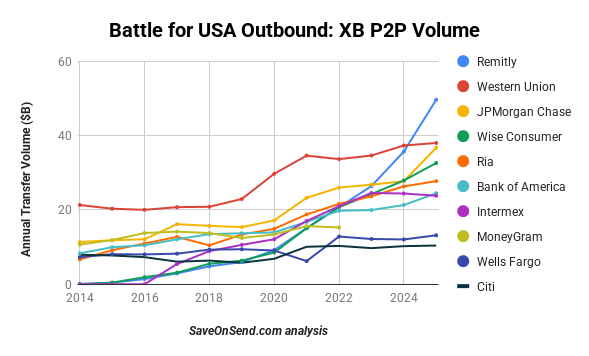

Despite the enormous U.S. addressable market, the country never became a breakout P2P market for Wise. U.S. is more competitive, more corridor- and remittance-specific, more compliance-heavy, and still contested by large banks. De 2015 a la 2022, Wise and Remitly both rode the broader online migration wave and grew U.S.-outbound volumes largely in parallel. a partir de 2023, Remitly’s existing U.S. migrant-remittance cohorts and corridor network began compounding into much larger repeat volume as marketing efficiency improved, while Wise’s consumer P2P growth remained stronger globally but less concentrated in U.S.-origin remittance corridors.

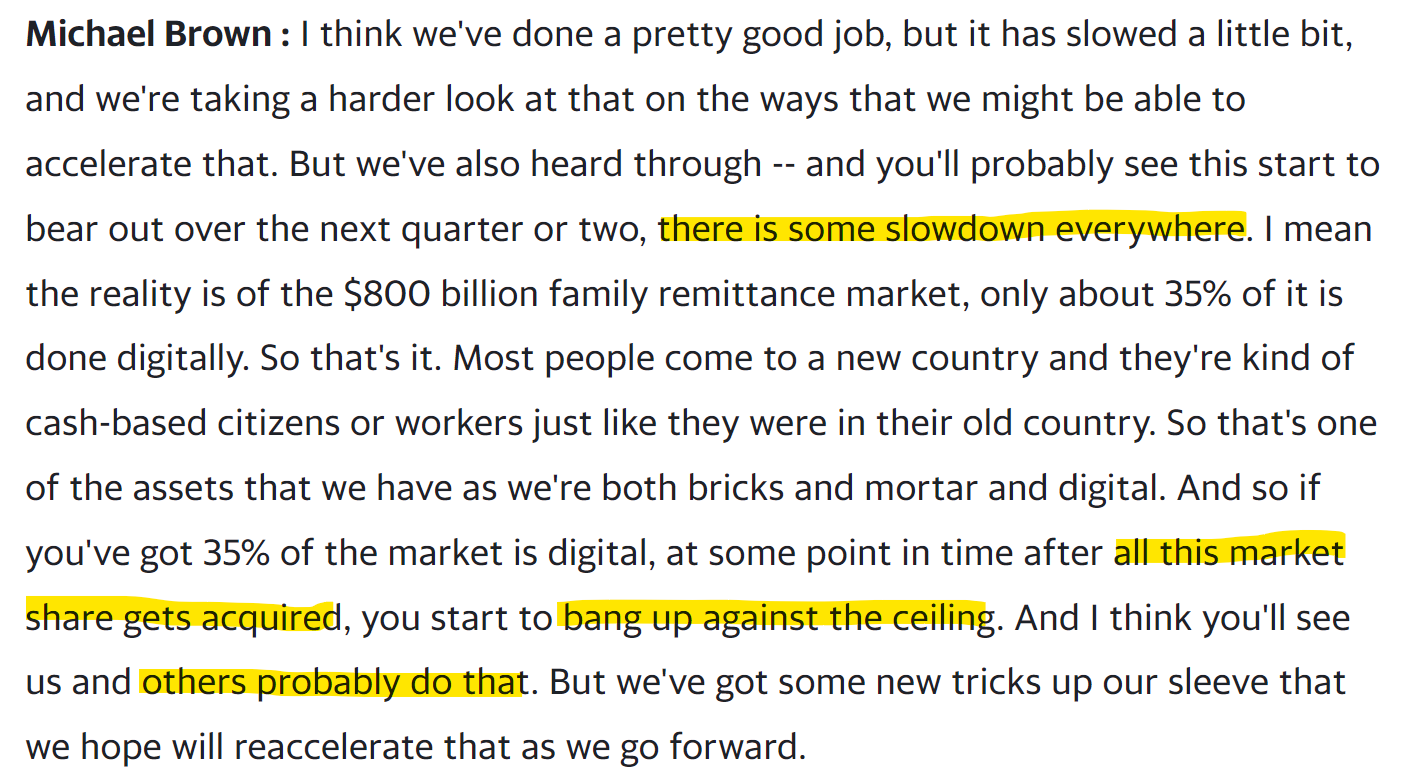

La pregunta clave que rodea el desempeño de Wise es si sus líderes tienen la tenacidad de seguir avanzando a medida que la compañía alcanza su marca de 15 años., especialmente con un cofundador ya se fue. Wise se destaca entre sus competidores y en toda la industria de FinTech por su negocio superior, operando, y modelos tecnológicos. A pesar de un marketing engañoso, Es un estudio de caso global en el lanzamiento y escala de un negocio. Incluso el típico director general confiado de Euronet, propietaria de Ria Money Transfer, Tuve que reconocer cuán dura se había vuelto la competencia digital por las remesas en los últimos tiempos. 2023:

With the C2C cross-border market growing at 5-10%, Wise would need to actively disrupt both traditional and digital competitors to sustain 20% growth. Algunos, como petición, ya he salido, Mientras que otros, como WorldRemit, continuar luchando con el crecimiento y la rentabilidad, sugiriendo que la interrupción es posible, particularmente dada la escala superior de Wise. Curiosamente, Sus principales competidores, bancos tradicionales como JPMorgan Chase y Bank of America, han seguido aumentando sus volúmenes.

Alternativamente, Sabio podría aumentar significativamente su presupuesto de marketing relativamente pequeño. Sin embargo, its preferred path to dominance isn’t to push banks out of the P2P cross-border market but rather to have them replace their core systems with Wise Platform.

6. Plataforma sabia

En la industria de servicios financieros, Monetizar plataformas internas para competidores ha ganado popularidad, following the success stories of Amazon AWS and BlackRock’s Aladdin. Numerosos jugadores grandes han introducido soluciones de plataforma en el sector de transferencia de dinero transfronterizo. Wise también se ha expandido a las asociaciones bancarias, offering its cross-border money transfer solution to banks rather than maintaining its own. Esta iniciativa comenzó como un experimento a pequeña escala en 2016, asociarse inicialmente con dos bancos relativamente insignificantes (N26 y LHV), seguida de otra en 2017 (Estornino). En 2018, TransferWise decidió elevar este canal a una parte central de su estrategia. Un equipo de asociación global dedicado con un API se inauguró el portal. También, ese año, Sabio perdido Estornino pero firmado Monzo.

En junio 2018, TransferWise announced a significant partnership with a major bank, BPCE. Sin embargo, no ha habido indicios de que BPCE alguna vez se puso en marcha con la asociación. En 2019, TransferWise secured additional partnerships with smaller banks in the US and Australia. Durante su evento Missions Days en junio 2019, TransferWise’s CEO humorously mentioned the possibility of signing a partnership with HSBC, but clarified that it would probably take place in 2029.

By 2023, Wise Platform había firmado acuerdos con 70 socios que sirven 10 millones de clientes y negocios (N26 y Monzo habían crecido significativamente desde la firma inicial). By 2025, La plataforma sabia tenía 90+ partners and was responsible for 5% of Wise’s overall cross-border volume.

Fuente: Sabio (FY2025)

Algunos socios incluso reclaman una 15% tasa de penetración de la plataforma de Wise. Sabio espera the majority of its future volume to come through its API business. A partir de 2026, Wise Platform remains an overlay/embedded cross-border infrastructure layer, not a wholesale replacement for partners’ legacy rails. The strongest documented partners still disclose limited currencies, countries, product surfaces, customer segments, or “additional” funding/payment methods.

En conclusión: Rebel-Schmebel

En 2019, the TransferWise CEO expressed esperanza that, within 10 año, reaching even an African villager with their services would be feasible through digital means. De momento, African destinations are not seeing much impact from Wise, especially consumers living in blue hats.

Si bien Wise no puede expulsar a los titulares, su viaje ha estado lleno de sorpresas positivas, por lo que no es aconsejable apostar en contra de su éxito continuo. Sin embargo, Los días de rebelión de Wise pueden haber quedado atrás. Éticamente, El disruptor parece estar a la par de los bancos que critican., Dada su historia de cortar esquinas en el marketing mientras condenan a otros por hacer lo mismo. El mayor misterio sigue siendo por qué Wise participó en tales prácticas..

Cualquier retroalimentación?

Esperemos, you found this overview helpful and feel more confident about your decision to use Wise. Háganos saber si tenemos algo mal o hicimos un buen trabajo: fije su comentario en la sección a continuación.

Vamos a mantener este post actualizada regularmente, así que vuelve pronto!