“La revolución es un asunto difícil. No se puede hacer uso de guantes blancos y con las manos limpias”

Lenin

sabios (ex-TransferWise) Los orígenes a menudo se describen de la siguiente manera.: Dos estonios, un ex empleado de Skype, y un consultor de Deloitte se hartó de las exorbitantes tarifas que cobraban los bancos por las transferencias de dinero del Reino Unido a Estonia.. Impulsado por su frustración, tuvieron un golpe de brillantez: unir a remitentes y receptores de remesas dentro del mismo país. Con una sauna en su oficina y un equipo que no teme desafiar a la industria bancaria, Nace TransferWise. La startup recibió el respaldo de destacados inversores como Peter Thiel., Richard Branson, y Ben Horowitz, impulsándolo a la cima de la tecnología financiera para transferencias transfronterizas de consumidores, superando un $10 valoración de mil millones en 2021, y transfiriendo mucho más volumen que cualquier operador tradicional o fintech.

“… largo, disminución siento ha dejado el 140-años de edad, empresa una cáscara de lo que fue. Today, que está luchando por su propia supervivencia. Western Union fue víctima de los avances tecnológicos…”

Leer los informes actuales sobre el papel de Western Union en las remesas internacionales podría llevarnos a pensar que la empresa ha sido un monopolio exitoso en este espacio desde siempre.. Quieto, con la llegada de algunas innovaciones disruptivas (“P2P”, “Bitcoin-Stablecoin”, “Social”, “Móvil”,…), existe un peligro real de su inminente desaparición. In reality, subsidiaria de Western Union, Western Union Financial Services Inc., comenzó a ofrecer transferencias internacionales de dinero en 1982, tras la desregulación. A mediados de los años 90, La cobertura de Western Union incluyó los principales destinos de remesas., como China. En esos primeros años, Western Union (renombrado “nuevo valle” in 1991) experimentó numerosos trastornos, estar cerca o incluso entrar en quiebra. Después de cambiar de manos varias veces, la filial de transferencia de dinero fue resucitado como una entidad independiente en 2006. El rendimiento de las acciones de Western Union ha sido muy volátil desde que, empequeñecido por el mercado global:

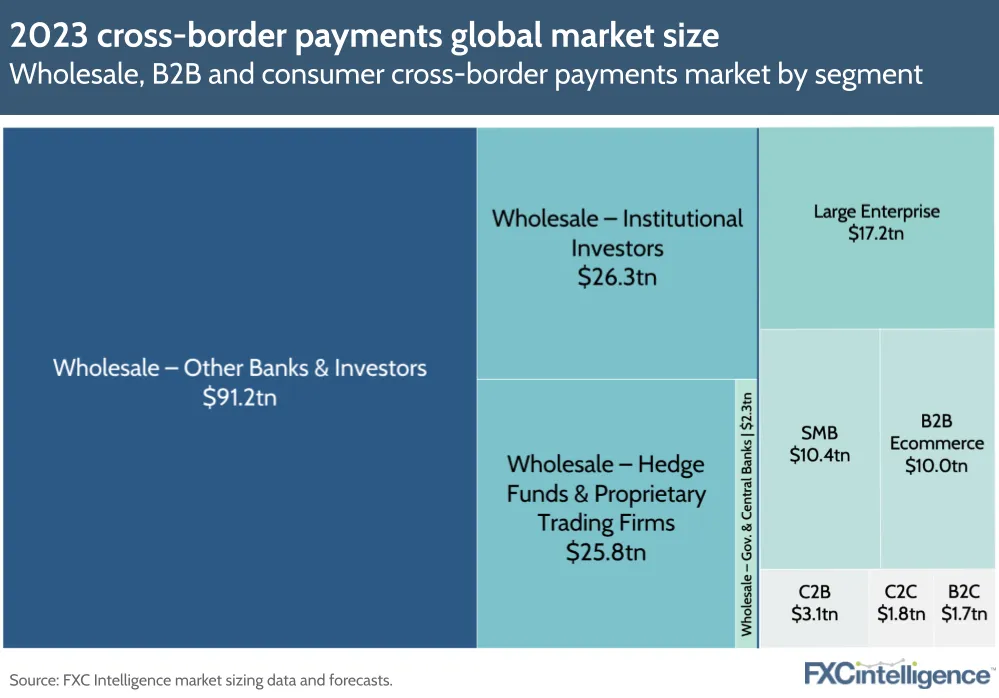

Desde la publicación de “Bitcoin: Un sistema de efectivo electrónico de igual a igual” in 2008, transferencias internacionales de dinero, aunque constituye una porción menor de los pagos transfronterizos, han surgido como uno de los casos de uso más prometedores para las criptomonedas.

La suposición inicial era que los usuarios de remesas incurrían en tarifas exorbitantes y recibían un servicio deficiente por parte de actores tradicionales como Western Union.. La perspectiva de una solución basada en blockchain instantánea y casi gratuita parecía ser un alivio muy necesario.. Additionally, Presentó una oportunidad para que las personas adineradas de los países occidentales mostraran sus esfuerzos para promover la inclusión financiera en los países en desarrollo..

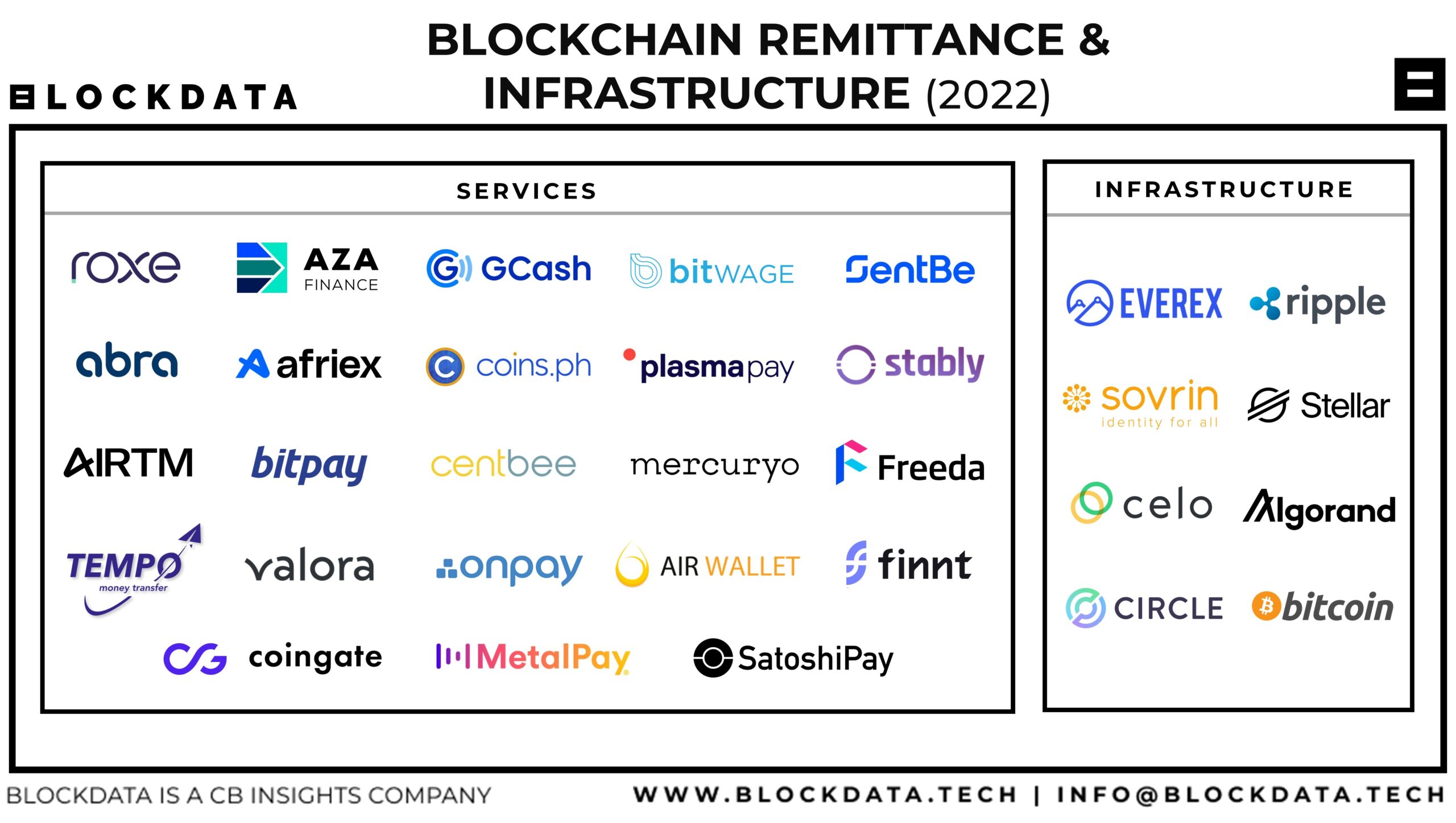

Después, Muchas startups recibieron financiación para probar esta hipótesis con los consumidores y asociarse con operadores de transferencia de dinero. (OTDs). Additionally, un país reconoció esto como una prioridad nacional y alentó a sus ciudadanos a explorar las remesas basadas en criptomonedas..

A pesar de esto, La adopción de criptomonedas para las remesas no ha aumentado en la última década. El uso de criptomonedas para transferencias internacionales de dinero sigue siendo una prueba piloto o de pago por juego. Más importante, nadie puede articular un caso en profundidad para usar privado, público, o criptografía gubernamental en lugar de Swift o además de él + rieles locales en tiempo real.

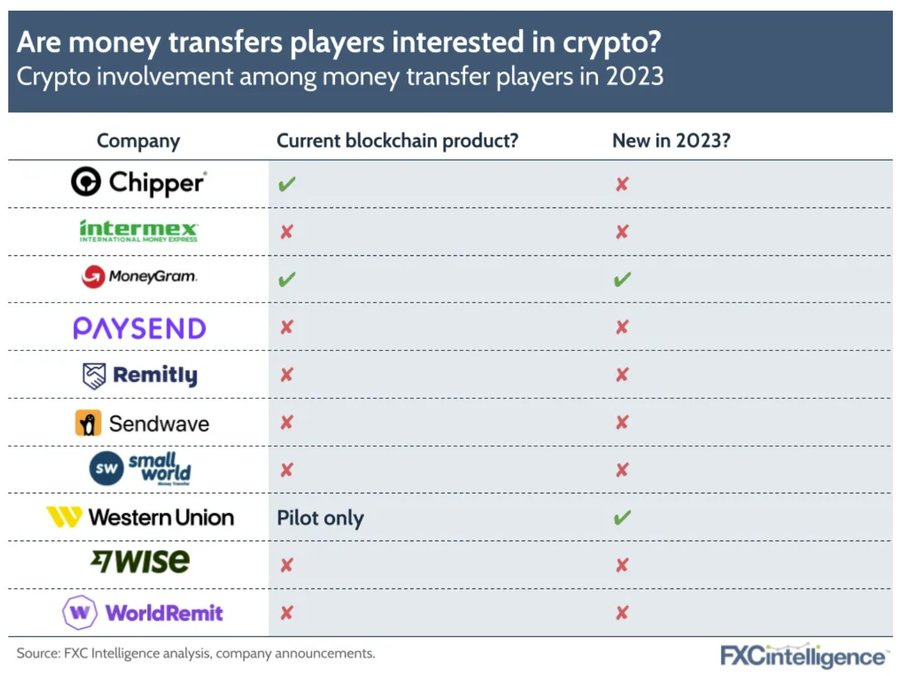

A diferencia de, Fintechs no criptográficas como Wise y Remitly han surgido entre los líderes mundiales. ¿Qué factores han contribuido al decepcionante comienzo de las criptomonedas?, ¿Esta tecnología innovadora tendrá un mayor impacto en el futuro??

Adopción de innovación: 3 Casos

Los consumidores y las empresas poseen billones de dólares en ingresos disponibles que gastan con entusiasmo en diversos productos y servicios., independientemente de si esos productos y servicios son beneficiosos. Por ejemplo, Los consumidores gastan colectivamente alrededor de un billón de dólares al año en alcohol., comida chatarra, o tabaco. La introducción de tecnología genuinamente innovadora es una propuesta aún más directa. Los servicios financieros y las compañías de seguros destinan un billón de dólares al año sólo al gasto en tecnología. Apple genera $200 mil millones sólo de las ventas de iPhone. Mientras que la IA generativa todavía está en la fase temprana, Las ventas anuales de chips de IA de Nvidia ya han alcanzado $150 billion. Para lograr un éxito similar, La tecnología blockchain solo necesita abordar uno de los tres casos de uso siguientes:

Publicidad Divulgación: SaveOnSend.com es una organización independiente, servicio de comparación con publicidad. SaveOnSend puede compensarse a cambio de la colocación de las funciones de determinados productos y servicios patrocinados, o su clic sobre enlaces publicados en este sitio web.

Comentarios recientes