“Los altos cargos, grandes titulares, y $ 400B de mercado están siendo atacados por una gran cantidad de nuevas empresas de remesas.”

CB Insights, Febrero 26, 2015

Para que se produzca una interrupción, sólo hace falta una startup decidida con una visión a largo plazo que abarque dos o más décadas. La fuerza disruptiva de la innovación sólo requiere un Amazon para los libros, un Spotify para música, y un Netflix para entretenimiento. Después de más de dos décadas desde La fundación de Xoom, la primera fintech en este espacio, dos fintechs terminaron por delante del resto. Más de un Una década de agudas observaciones en este espacio ferozmente competitivo nos ha brindado una comprensión razonable de lo que hizo que Wise and Remitly estuviera tan por delante de otros., y por qué algunas fintech ya no existen.

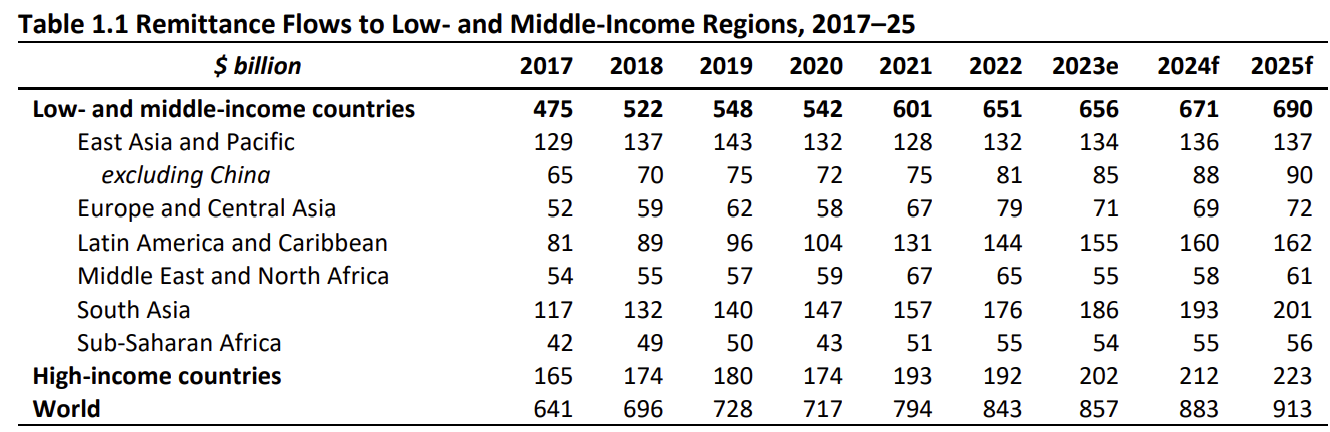

The good news for fintechs over the last decade has been that the market has continued to grow. FXCintelligence estimated the overall C2C cross-border market at $1.8 billones en 2024 y lo pronosticó para crecer 9% en el futuro previsible. Sólo en remesas, el volumen ha ido aumentando en $25-50 millones de dólares anuales, y el Banco Mundial proyecta de manera conservadora una 3% tasa de crecimiento anual en los próximos años.

La mala noticia es que la transición de los hábitos de consumo hacia la adopción de fintechs y canales digitales ha sido gradual.. Una década atrás, conventional wisdom suggested that the widespread availability of affordable smartphones and the shift from tech-averse elders to tech-savvy millennials would lead to a rapid increase in the use of online channels for cross-border money transfers.

Tres años despues, in 2018, Algunas de las mismas personas predijeron que los agentes de efectivo desaparecerían por completo en los próximos cinco años.:

No solo nada de eso sucedió, pero en 2022 Azimo’s struggles led to its acquisition by a payroll company to salvage parts of its payment technology. The competition among money transfer players has proven significantly more challenging than initially expected, while incumbent banks and MTOs have proven significantly more resilient.

Money Transfer “Perturbadores”

En Torno A 2010, the potential to disrupt consumer cross-border money transfers seemed enormous. La percepción predominante era que los jugadores establecidos como Western Union, MoneyGram, y Ria estaban comprometidas con sus sucursales físicas y podrían no querer o no poder ofrecer a los consumidores una alternativa digital más optimizada.. Xoom llevaba algunos años en el mercado y estaba experimentando un crecimiento importante, Pero solo se dirigió a corredores de salida de los Estados Unidos. Por otra parte, given the market’s immense size, it seemed feasible to accommodate multiple fintechs, especialmente durante las primeras etapas de la revolución digital.

Por lo tanto, the aspiration to become a larger, superior alternative to Western Union didn’t seem too daunting. So, una nueva generación de fundadores de fintech desafió a los directores ejecutivos de empresas establecidas de transferencia de dinero.

Fila inferior: Transferencia Ria Dinero, MoneyGram, Western Union Digital Ventures, Xoom, Transfast

Algunas de las startups destacadas que surgieron durante esos años fueron:

- Zepz, también conocido como WorldRemit (fundado en 2009)

- TransferWise (2011)

- Remitly (2011)

- Azimo (2012)

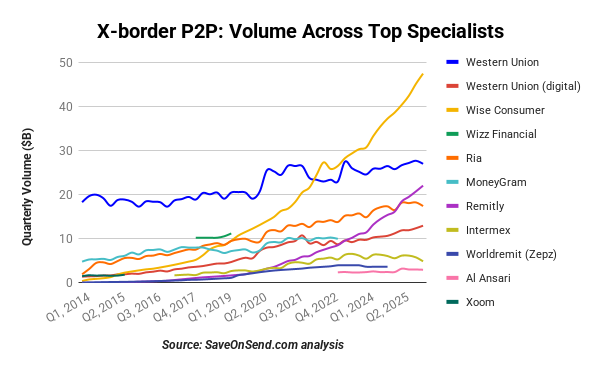

Mientras Azimo ya no esté presente, Wise superó los volúmenes de transferencias de Western Union en 2022, and Remitly has inched closer to overtaking Western Union volumes:

¿La disrupción ha afectado hasta ahora a los actores tradicionales??

Western Union has more than doubled its transfer volumes since the early days of Xoom (la fintech original para remesas). Sin embargo, este crecimiento no fue suficiente para seguir el ritmo del mercado en expansión, lo que llevó a una erosión gradual de su participación en el mercado de remesas durante casi dos décadas.:

Another sign of the collective impact as fintechs achieved scale is the decline in incumbents’ margins, comúnmente conocido como el “tomar tasa.” Antes de que las fintech alcanzaran escala en 2020, incumbents paid little attention to this aspect. Así es como los directores ejecutivos de Western Union y Euronet (the empresa matriz de Ria Money Transfer) describió el entorno de precios competitivos en 2018:

En 2020, El margen de Western Union disminuyó en más de 20%, cayendo de alrededor 5% a menos de 4%. This was driven in part by price reductions and the gradual expansion of the share of less expensive digital transfers. Otros operadores tradicionales también redujeron sus márgenes, mientras que los de Wise y Remitly se mantuvieron relativamente estables:

El segundo mayor titular, Transferencia Ria Dinero, tampoco ha experimentado interrupciones todavía, but its revenue growth rates, que antes estaban alrededor 20%, have now decreased to low single digits:

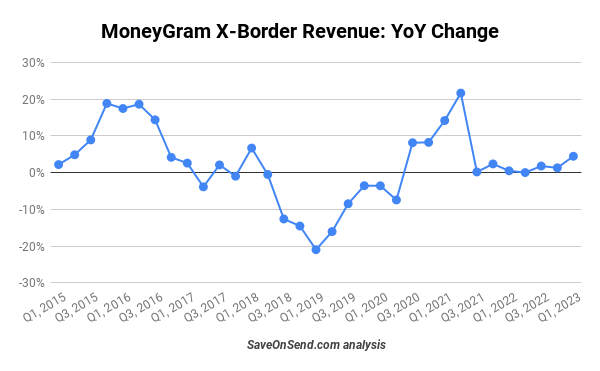

MoneyGram, Alguna vez fue el segundo operador más grande de la industria después de Western Union., se encuentra ahora en un estado estable, pero está lidiando con una falta de crecimiento después de una experiencia cercana a la muerte en 2019 (como se discute en este SaveOnSend artículo):

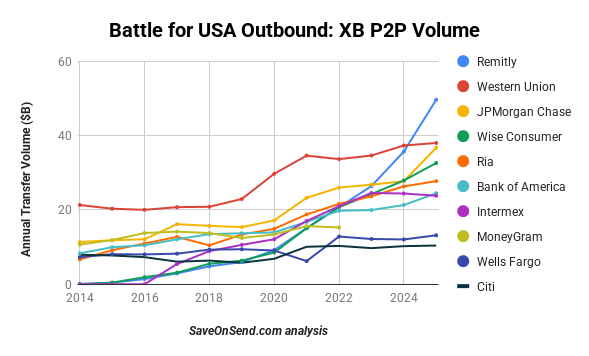

Además de los operadores tradicionales de transferencia de dinero, Los bancos desempeñan un papel importante en las transferencias de dinero transfronterizas.. Los consumidores en los Estados Unidos envían más de $100 mil millones anualmente a través de los bancos. Los bancos aún no han experimentado una interrupción y casi han duplicado sus volúmenes de transferencia en la última década (para más información, Consulte esto SaveOnSend artículo). El banco de consumo más grande de EE. UU., JPMorgan Chase, se ha mantenido entre los primeros 3 players:

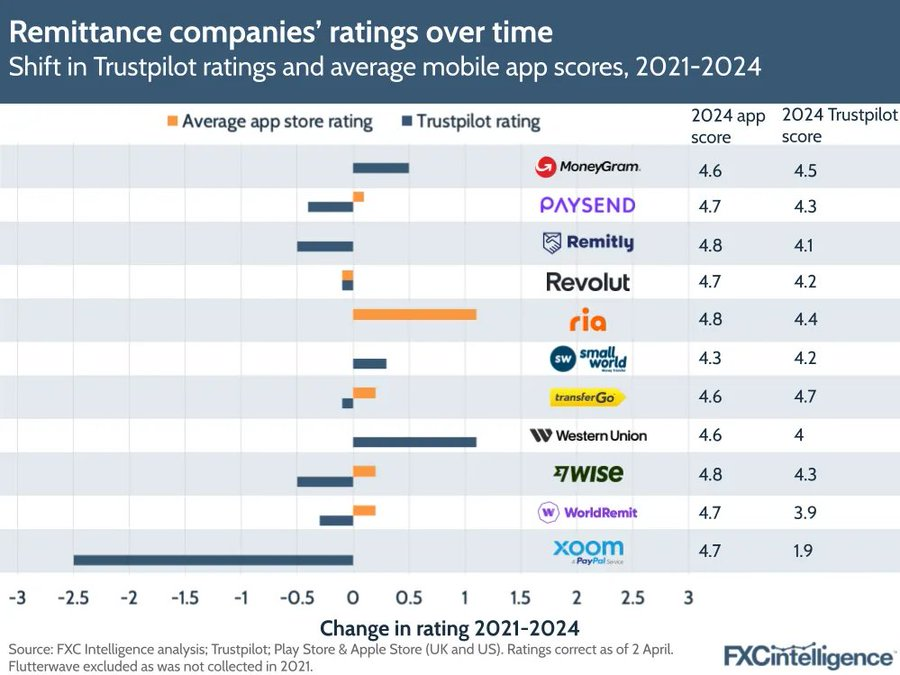

La falta de interrupción hasta ahora es causada en parte por jugadores tradicionales que no están parados. Por lo general, son más lentos que las fintech a la hora de lanzar nuevas funciones., pero eventualmente, se ponen al día observando startups y copiando lo que funciona. Por ejemplo, Entre 2021 y 2024, el piloto de confianza clasificación de jugadores tradicionales ha mejorado, mientras que el de las fintechs ha disminuido, haciendo que los dos grupos sean indistinguibles en cuanto a la satisfacción del cliente:

El papel crucial del enfoque en la disrupción

Como Jim Barksdale, CEO de Netscape (el navegador más grande del mundo en ese momento), dicho célebremente en 1995, “… Sólo conozco dos formas de ganar dinero.: agrupación y desagregación.” Los fintechs están generando ingresos al desagregir a los titulares hasta que alcancen un tamaño suficiente para comenzar a agrupar productos adicionales. Después, Surgen nuevas fintechs para separar a la generación anterior.. En transferencias de dinero de consumo transfronterizas, Xoom y Remitly se presentaron para separar Western Union; Es prudente separar los bancos; and new fintechs keep launching to unbundle Wise and Remitly.

Uno de los dilemas más desafiantes para una empresa de tecnología financiera en crecimiento gira en torno al momento de agrupar nuevos productos e ingresar a nuevas regiones.. Con el aumento de la complejidad geográfica y de productos, Los fundadores y los empleados clave pueden encontrar que su atención se extiende demasiado.. Additionally, they might become disengaged from the core product, especially if its growth begins to slow, y prefiero trabajar en una nueva empresa interna con mayor potencial de crecimiento.. A straightforward way to determine whether bundling is premature is to examine the core product’s growth rate to see whether it’s decelerating rapidly or gradually.

En los últimos trimestres, Remitly and Wise have stabilized cross-border money transfer volume growth at around 40% y 20%, respectivamente. Dado que el mercado está creciendo menos que 10%, Con su escala masiva, Su enfoque sostenido podría mantener esas tasas de crecimiento y empujar a los titulares entre los bancos y los MTO fuera del negocio.

Financiación y valoración de transferencias de dinero.

El atractivo de la disrupción y los importantes activos de las empresas de capital de riesgo aseguraron una abundancia de capital disponible para las fintechs en este espacio.. Entre 2010 y 2019, sólo cuatro startups atrajeron $1.5 mil millones en financiación:

Como es habitual entre las fintechs de más rápido crecimiento, obtienen múltiplos de valoración más altos. Por ejemplo, Las valoraciones por unidad de volumen de transferencia de Wise y Remitly son de dos a cuatro veces superiores a las de Western Union e Intermex.:

While there hasn’t been a disruption in incumbents’ volumes yet, Es fascinante observar que el valor de Wise and Remitly, que antes no existía 2011, is now much higher than that of Western Union. Investors are clear about which types of companies have much higher potential in cross-border consumer money transfers.

Diferencias de rendimiento entre fintechs

Después de un par de años, investors began distinguishing fintechs by the quality of their performance, encompassing their business, Operacional, y modelos tecnológicos. Al examinar la velocidad y la escala de las rondas de financiación desde su lanzamiento, Wise había superado significativamente a la competencia por año 3. Remitly y WorldRemit se esforzaban por mantener el ritmo con distintos grados de éxito, mientras que Azimo nunca ganó tracción por completo:

En septiembre 2018, remitly había llegado $6 billion en las transferencias anuales. Si bien esto puede parecer sustancial, Paló en comparación con la trayectoria de crecimiento de TransferWise. Ambas empresas se fundaron casi al mismo tiempo y recibieron su primera $1 Más de millones en financiación en abril. 2012. Sin embargo, TransferWise alcanzó un $2 millones de volumen de transferencias mensuales apenas un año después, más de dos años por delante de Remitly. A mediados de 2015, TransferWise estaba transfiriendo treinta veces más por mes que Remitly:

La razón subyacente está en el escalamiento mucho más lento de Remitly.. En los primeros tres años después de que se lanzó remitentemente, El fintech sirvió solo un corredor: USA-to-Philippines. En febrero 2015, Lanzó remitmente el segundo corredor, EE.UU.-a-India, y en octubre 2015, the USA-to-Mexico corridor. En Julio 2015, Remitly también anunció su primera adquisición de una solicitud en quiebra, Cintura, Para traer talento local (ambas empresas tienen su sede en Seattle) y reforzar las funciones de mensajería en la tecnología móvil de Remitly. In April 2016, Remitly abrió un negocio en el extranjero de Canadá a la India y Filipinas. En septiembre 2016, la puesta en marcha agregó siete países más de América Latina para las transferencias de los EE.UU.:

A comienzos de 2017, Remitly amplió sus servicios para incluir un par de corredores salientes desde el Reino Unido.. Dado el entusiasmo que rodea al nicho de las remesas digitales, no fue sorprendente que en octubre 2017 ronda de financiación, Remitly fue valorado en “Al menos” $345 millón.

Remitly utilizó la financiación para expandirse a nuevos mercados, como Australia, in May 2018. Para julio 2019, Remitly tuvo operaciones en 16 países y había superado $2 mil millones en volumen de transferencia trimestral:

Mientras que el progreso de Remitly es encomiable, Está eclipsado por la rápida expansión de TransferWise. TransferWise lanzado cientos de corredores en los primeros cuatro años, reaching $1 billion en transferencias dentro de su primera 12 meses solo en los EE. UU.. A mediados de 2019, TransferWise manejado siete veces más volumen de lo remitente, with only 60% más empleados. By 2021, TransferWise se había expandido para cubrir más 40 países de salida.

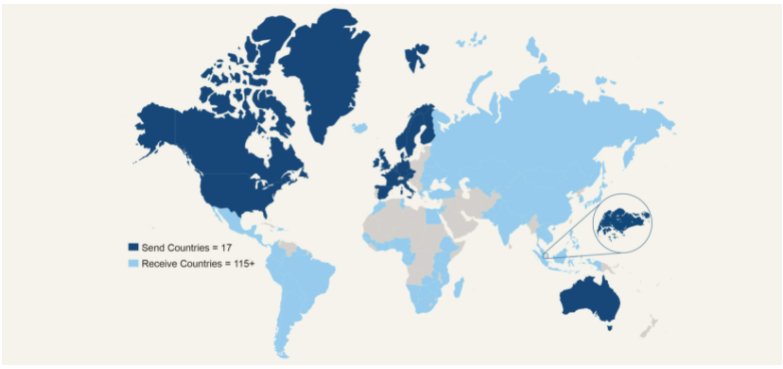

… mientras que Remitly solo cubre 17:

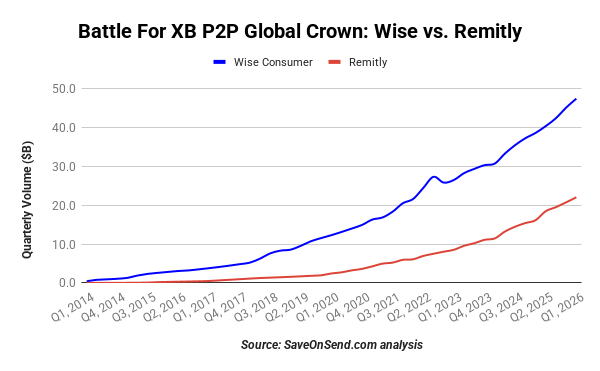

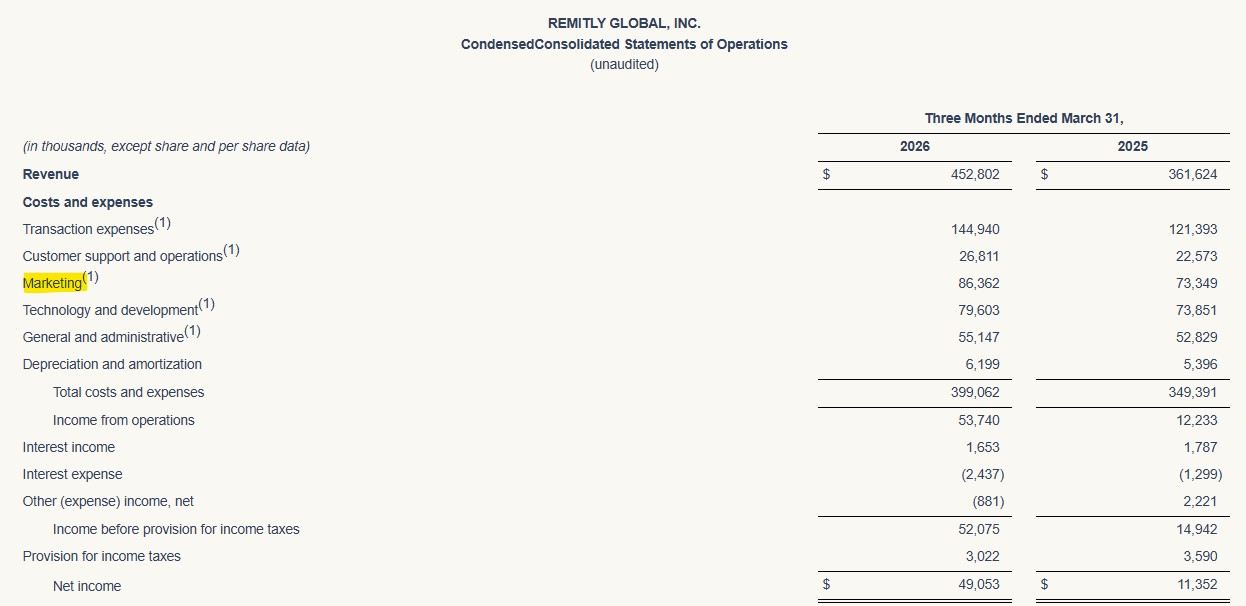

Since Wise handles more than twice Remitly’s consumer cross-border transfer volume while growing 20+% vs. Remitly’s <40%, the gap between the two leading fintechs continues to widen. Every quarter, sabio fue $10 billion ahead of Remitly in XB P2P volume in 2020, $20 millones de dólares en 2024, y $25 millones de dólares en 2026:

Sabio se enorgullece de un canal de referencia de bajo costo (aka pagado “boca a boca”) that accounts for 70% de su crecimiento, while spending only 4% de los ingresos en marketing. Wise podría aumentar teóricamente su gasto de marketing si su tasa de crecimiento de volumen comienza a deslizarse a continuación 20%. Remitly, por otra parte, has historically maintained its 35-40% volume growth rate by spending around 2o% of its revenues on marketing. As a result, está en camino de finalmente obtener ganancias solo en 2025.

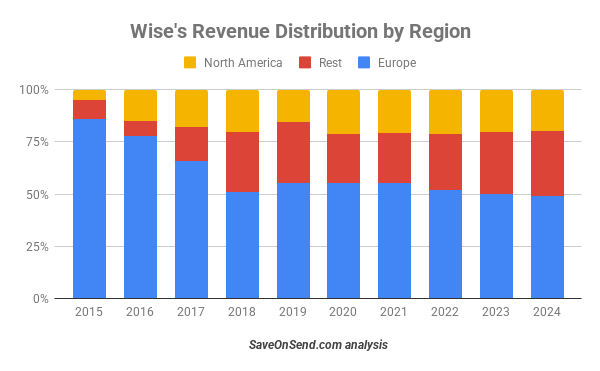

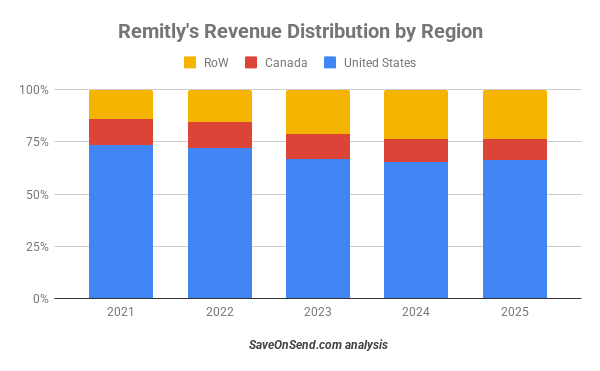

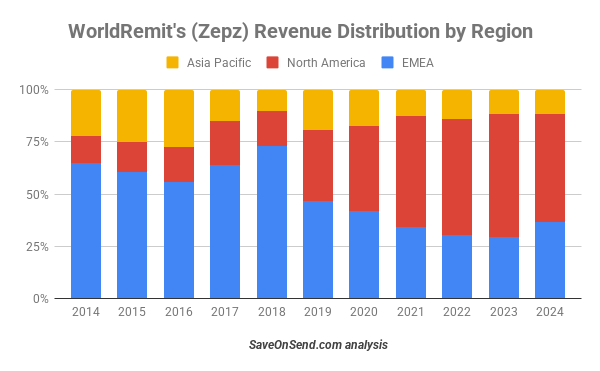

Los volúmenes de transferencia más grandes de Wise y la expansión global más rápida han resultado en ingresos regionales más diversificados que remitentemente. Sin embargo, Lo que es notable en los últimos años es cuán estables permanecen estas divisiones regionales a escala, even as both fintechs continue to grow by 20-40%.

¿Por qué fracasan las fintechs de transferencia de dinero??

Una fintech exitosa suele tardar cinco años en alcanzar la rentabilidad, requiring hundreds of millions of dollars in interim investments to acquire millions of customers. Las empresas de capital de riesgo intervienen para financiar esta brecha de flujo de caja. Dado que la mayoría de las fintech fracasan, Los capitalistas de riesgo solo están dispuestos a asumir riesgos de inversión tan importantes si creen que la fintech tiene potencial para convertirse en líder del mercado., al menos en una gran región. Remitly fue visto principalmente como un actor en el mercado emisor de EE. UU., WorldRemit in the Africa inbound market, and Wise in the Europe outbound market.

Desafortunadamente para Azimo, inició operaciones un año después de Wise con un enfoque regional similar. Si bien su base de clientes estaba compuesta por inmigrantes obreros, Wise’s remarkable growth, compared to its focus on white-collar expats, indicated to investors that all types of cross-border consumers would eventually be interested in its service.

Sin embargo, El crecimiento más lento de Azimo en comparación con Wise no se debió únicamente al retraso de un año. También se atribuyó a un liderazgo menos capaz., aunque la comparación fue contra un listón extremadamente alto. Unlike Wise and Remitly, which achieved comparable success, the Azimo founders appeared more inclined to speak at conferences about their achievements and to make unsupported statements about the imminent disappearance of offline channels. En lugar de adquirir activamente nuevos clientes, they seemed to rely on the digital wave to bring them customers.

Aún más inusual, la falta de intensidad manifestada en Azimo discutiendo abiertamente su deseo de ser adquirido tan pronto como 2015, sólo tres años después del lanzamiento. The negative impact of Azimo’s less competent management team and lower intensity relative to leading fintech competitors was exacerbated by the sudden 2017 exit of a co-founder, a quien los empleados describieron como el “corazón y alma del lugar.”

Similar a Xoom, Azimo also limited its growth ambitions to just one outbound geography (en el caso de Azimo, Europa, whereas for Xoom, North America for the first decade). As a result, El crecimiento de azimo se ralentizó hasta el 25% por 2020, aun cuando los gastos aumentaron en 50%:

Mientras los inversores estaban dispuestos a aportar cientos de millones de dólares a Wise, Remitly, y WorldRemit, La última ronda de financiación de Azimo en mayo 2018 ascendió a sólo $20 millón, y la valoración subyacente no fue revelada. A comienzos de 2022, Azimo era adquirido by a payroll payments company at a valuation similar to its 2018 valuación.

TransferGo y WorldRemit (Zepz)

Un destino algo similar corrió otra startup con sede en Europa, TransferGo, aunque todavía está en funcionamiento. La startup fue fundada un año después de Wise por lituanos que admitieron abiertamente que estaban intentando clonar a su competidor estonio.. Mientras que el sabio era lo suficientemente pequeño y el mercado se estaba expandiendo, TransferGo logró crecer rápidamente, con un 100% tasa de crecimiento en 2018:

By 2021, El crecimiento de TransferGo se desaceleró para 25%, con un volumen acumulado de $6 mil millones en la casi década anterior. Remitly ya estaba transfiriendo $6 millones de dólares anuales, no en total, Tres años antes. sabio cruzado $6 miles de millones en volumen de transferencias acumuladas en 2015, seis años antes de TransferGo. En 2022, Su principal subsidiaria del Reino Unido mostró ingresos en declive y aumentos de pérdidas. En 2024, 12 años de existencia, TransferGo solo recaudó $10 millones sin revelar su desempeño.

WorldRemit (también conocido como Zepz) cae en una categoría intermedia, tener más éxito que Azimo pero detrás de Wise y Remitly. La razón subyacente de su menor valoración en comparación con las principales fintechs es esencialmente la misma: planificación y ejecución relativamente débil. Por ejemplo, in 2015, WorldRemit sobreestimó significativamente la velocidad de su crecimiento en todos los mercados, que lleva al empleado despidos en los Estados Unidos y el Reino Unido.

En 2017, WorldRemit was eager to expand in the US and drastically cut prices by two-thirds in its two top corridors, resultando en una pérdida de aproximadamente 0.5% per transaction. Sin embargo, darse cuenta de que esta estrategia no estaba funcionando o no era sostenible, WorldRemit finalmente elevó sus precios a niveles anteriores:

Los errores en los esfuerzos de expansión regional costaron años de arduo trabajo y dieron como resultado una cuota de mercado combinada fuera de Europa que fue menor en 2018 de lo que estaba en 2014, Sólo comencé a recuperarme después.. En 2020, WorldRemit agreed to buy Sendwave near the peak of the Covid digital remittance boom to acquire a fast-growing, app-only franchise in North America-to-Africa corridors. This growth did not translate into durable profitability: losses remained large after the deal, and by 2024 Zepz was explicitly prioritizing sustainable growth, cost reduction, consolidation of WorldRemit and Sendwave, and lower headcount. Irónicamente, Sendwave was pruned most aggressively, so the North America share began to decline again.

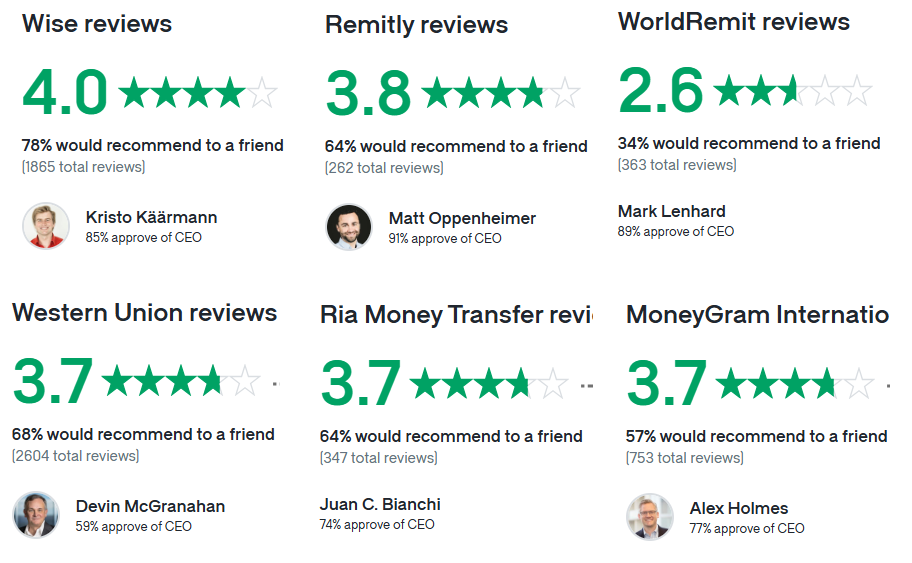

La brecha de rendimiento también se evidencia por una diferencia crítica en las revisiones de los empleados de trabajo para Worldremit versus otros fintechs y MTO tradicionales:

La gestión desigual de WorldRemit también provocó errores en las previsiones. En junio 2015, su fundador & Se espera que el CEO triplique 2015 ingresos en comparación con 2014. En noviembre, WorldRemit rebajó las expectativas a “al menos el doble” y terminó 2015 con un 80% growth.

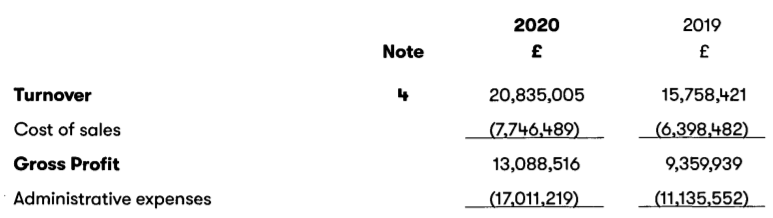

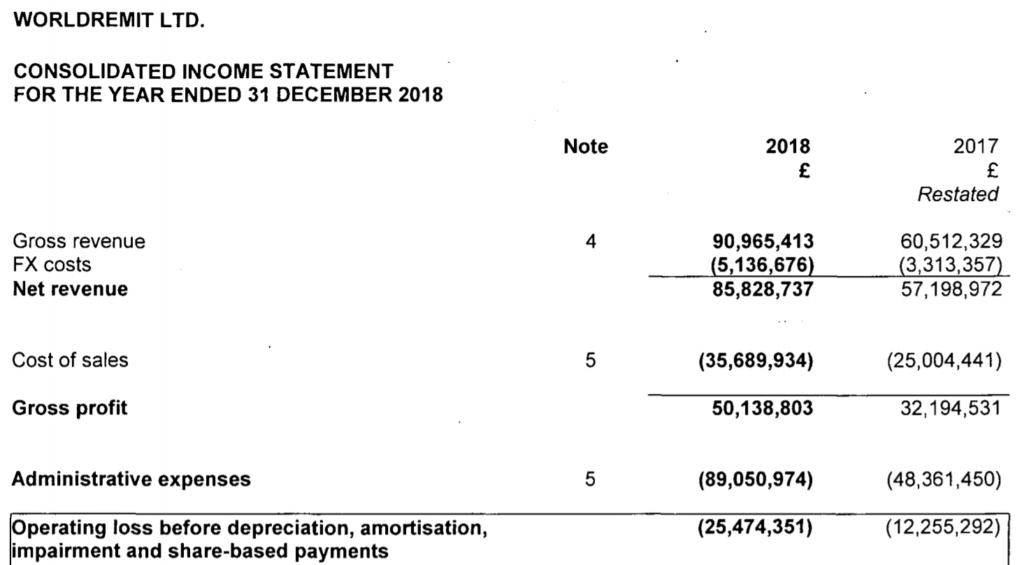

WorldRemit también tuvo un desempeño inferior en el desarrollo de un modelo de negocio escalable. Una empresa que crece 50% debería estar disfrutando de márgenes operativos en rápido aumento. Sin embargo, WorldRemit duplicó sus pérdidas entre 2017 y 2018:

Lo que era aún más inusual para una fintech casi unicornio es que para abordar sus deficiencias de gestión, WorldRemit gastaba millones en consultores de gestión, triplicar el gasto $8.5 millones en 2018:

Más fundamentalmente, En su estrategia de crecimiento, WorldRemit faced a dilemma similar to Remitly’s until 2021: it was growing rapidly but remained unprofitable, spending almost 25% de ingresos en marketing. En 2022, bajo presión de los inversores, WorldRemit had to cut its marketing spending to 13% de los ingresos. Not surprisingly, que resultó en un colapso de la tasa de crecimiento de apenas 14%. Es 2023 El rendimiento fue aún peor, con 5% Crecimiento de ingresos solo en 11% Crecimiento del volumen y pérdidas en rápida expansión de operaciones e ingresos. By 2024, WorldRemit had effectively stopped pretending this was still a high-growth story: revenue declined by 12%, volume fell by 8%, and the company aggressively cut costs, reducing losses from $88.5 millones de $40.0 millón.

Nuevos jugadores se unen al juego de transferencias de dinero transfronterizas para consumidores

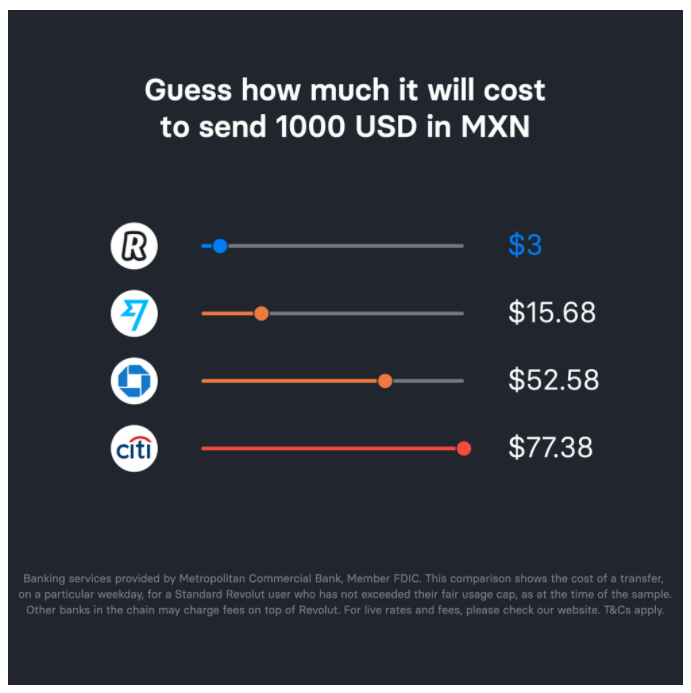

Se podría suponer que la naturaleza competitiva de las transferencias de dinero para los consumidores disuadiría a otras fintechs de ingresar al mercado.. Sin embargo, ese no ha sido el caso. En 2021, Revolut incursionó en el corredor de remesas más grande del mundo, de estados unidos a mexico (por valor de más $60 billion), ofreciendo transferencias casi gratuitas sin margen de cambio a sus clientes:

El impacto fue tan fuerte que Moneygram había a la reconocer es públicamente:

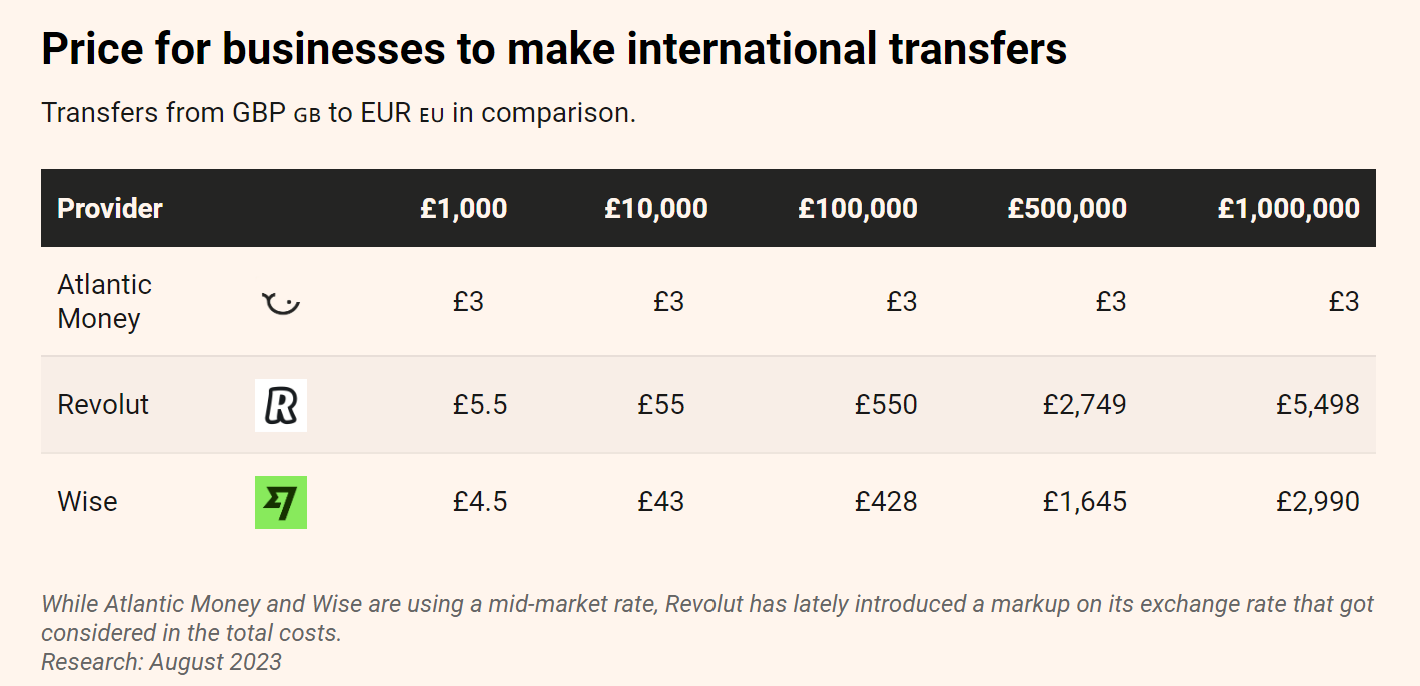

En 2020, Atlantic Money fue introducido en el Reino Unido por ex empleados de reconocidas fintechs, Robinhood y Tinkoff. Su enfoque de marketing tenía como objetivo competir directamente con Wise. Atlantic Money offered fixed-fee transfers for £3 or €3 at the prevailing exchange rate (eliminar el margen de beneficio cambiario):

Después 1.5 año, Atlantic Money iba un año por delante de Wise, que superó el mismo hito de £ 30 millones al mes alrededor de la marca de 2,5 años. Additionally, El dinero del Atlántico planeó expandirse a los Estados Unidos tres años antes. Su pequeña tarifa y su margen de beneficio cambiario cero atraían naturalmente mayores cantidades de envío:

El dinero del Atlántico cuestionó la premisa de los costos variables para transferencias de dinero transfronterizas. ¿Los costos realmente aumentan con cantidades mayores?? Y si están más o menos arreglados, ¿Por qué los proveedores deberían cobrar más dependiendo del monto??

Una entrada aún más sorprendente en el mercado provino de la filial de HSBC, Zing.. Lanzado a principios 2024, Solo cargos Zing 0.2% en todos los corredores sin cargos adicionales y ofrece promociones más lucrativas, incluyendo mejores bonificaciones por recomendación que Wise. A pesar de la falla de esfuerzos similares por parte de BBVA (tuyyo) y Santander (PagoFx), HSBC se ha lanzado de lleno a este campo altamente competitivo, y nada menos que en casa de jugadores intensos como Wise, revolución, y el dinero del Atlántico. Fiel a su escala, HSBC lanzó Zing con un grupo masivo de 80 employees, apoyando transferencias en docenas de monedas.

Si bien es excelente para los consumidores, such intense price competition has raised concerns about the sustainability of new entrants’ business models. Wise tardó seis años en alcanzar la rentabilidad, y apunta remitentemente lograr eso después 14 año. Sin embargo, Atlantic Money y HSBC’s Zing estaban cobrando mucho menos que estos principales fintechs, ejercer presión adicional sobre los márgenes y la viabilidad a largo plazo. Ciertamente, a finales de 2024, Atlantic Money had been acquired by a payroll platform, y al principio 2025, HSBC had shut down Zing.

More recently, stablecoin-based remittance players like Felix and Aspora entered the scene, claiming even faster scaling. Considering the deliberately opaque nature of stablecoin transfers, it is too early to know whether those claims are accurate evidence of a superior business model or mostly regulatory arbitrage.

La perturbación en las transferencias internacionales de dinero parece no detenerse nunca, Así que estemos alerta para más sorpresas.: Banks ← Western Union ← Xoom ← Wise / Remitentemente ← Quien es el siguiente?

Conclusión

Esperemos, Esta descripción general lo ayudó a comprender qué jugadores se convertirán en los líderes dominantes en las transferencias de dinero transfronterizas de los consumidores. Como ocurre con todos nuestros análisis., Si encuentra algún error o cree que hemos perdido las perspectivas esenciales en este artículo, por favor no dudes en comentar a continuación. Valoramos sus comentarios y actualizaremos continuamente esta publicación., Así que vuelve pronto para obtener más información!