“Los perros ladran, pero la caravana sigue su camino.”

Proverbio árabe

La base de los discursos de relaciones públicas para nuevas empresas de transferencia de dinero se centra en un concepto relativamente intuitivo sobre el papel de los bancos.: Son instituciones masivas con culturas burocráticas., servicio al cliente deficiente, y capacidades digitales obsoletas. Por Consecuencia, Es sólo cuestión de tiempo antes de que los bancos sean desplazados de la industria de transferencias de dinero transfronterizas.. Irónicamente, esta premisa se cumple. Un banco típico suele estar atrasado en calidad de servicio y precios en comparación con las principales empresas emergentes de tecnología financiera.. Además, La mayoría de los bancos no consideran un negocio de transferencia de dinero estratégico.

Desde la publicación de “Bitcoin: Un sistema de efectivo electrónico de igual a igual” in 2008, transferencias internacionales de dinero, aunque constituye una porción menor de los pagos transfronterizos, han surgido como uno de los casos de uso más prometedores para las criptomonedas.

La suposición inicial era que los usuarios de remesas incurrían en tarifas exorbitantes y recibían un servicio deficiente por parte de actores tradicionales como Western Union.. La perspectiva de una solución basada en blockchain instantánea y casi gratuita parecía ser un alivio muy necesario.. Additionally, Presentó una oportunidad para que las personas adineradas de los países occidentales mostraran sus esfuerzos para promover la inclusión financiera en los países en desarrollo..

Después, Muchas startups recibieron financiación para probar esta hipótesis con los consumidores y asociarse con operadores de transferencia de dinero. (OTDs). Additionally, un país reconoció esto como una prioridad nacional y alentó a sus ciudadanos a explorar las remesas basadas en criptomonedas..

A pesar de esto, La adopción de criptomonedas para las remesas no ha aumentado en la última década. El uso de criptomonedas para transferencias internacionales de dinero sigue siendo una prueba piloto o de pago por juego. Más importante, nadie puede articular un caso en profundidad para usar privado, público, o criptografía gubernamental en lugar de Swift o además de él + rieles locales en tiempo real.

A diferencia de, Fintechs no criptográficas como Wise y Remitly han surgido entre los líderes mundiales. ¿Qué factores han contribuido al decepcionante comienzo de las criptomonedas?, ¿Esta tecnología innovadora tendrá un mayor impacto en el futuro??

Adopción de innovación: 3 Casos

Los consumidores y las empresas poseen billones de dólares en ingresos disponibles que gastan con entusiasmo en diversos productos y servicios., independientemente de si esos productos y servicios son beneficiosos. Por ejemplo, Los consumidores gastan colectivamente alrededor de un billón de dólares al año en alcohol., comida chatarra, o tabaco. La introducción de tecnología genuinamente innovadora es una propuesta aún más directa. Los servicios financieros y las compañías de seguros destinan un billón de dólares al año sólo al gasto en tecnología. Apple genera $200 mil millones sólo de las ventas de iPhone. Mientras que la IA generativa todavía está en la fase temprana, Las ventas anuales de chips de IA de Nvidia ya han alcanzado $150 billion. Para lograr un éxito similar, La tecnología blockchain solo necesita abordar uno de los tres casos de uso siguientes:

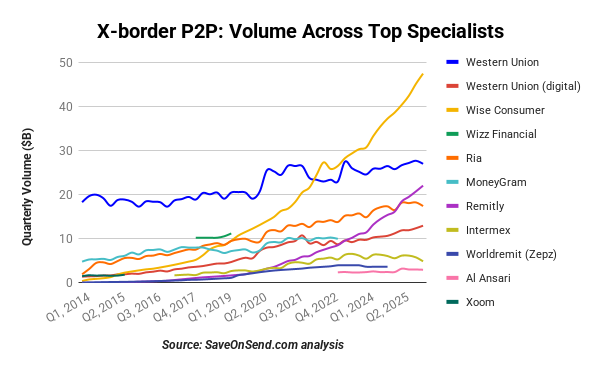

Para que se produzca una interrupción, sólo hace falta una startup decidida con una visión a largo plazo que abarque dos o más décadas. La fuerza disruptiva de la innovación sólo requiere un Amazon para los libros, un Spotify para música, y un Netflix para entretenimiento. Después de más de dos décadas desde La fundación de Xoom, la primera fintech en este espacio, dos fintechs terminaron por delante del resto. Más de un Una década de agudas observaciones en este espacio ferozmente competitivo nos ha brindado una comprensión razonable de lo que hizo que Wise and Remitly estuviera tan por delante de otros., y por qué algunas fintech ya no existen.

¿Tienen las empresas emergentes de remesas una estructura de costos fundamentalmente diferente a. incumbents? What are the primary customer acquisition channels for money transmitters? ¿Qué puede explicar las startups de remesas?’ valoraciones relativas masivamente más altas vs. established providers? If you are interested in such questions, este artículo es para USTED TU.

Publicidad Divulgación: SaveOnSend.com es una organización independiente, servicio de comparación con publicidad. SaveOnSend puede compensarse a cambio de la colocación de las funciones de determinados productos y servicios patrocinados, o su clic sobre enlaces publicados en este sitio web.

Comentarios recientes