“Creo que vamos a saber cuando bitcoin ha alcanzado el prime time cuando se está transfiriendo más valor cada día que Western Union o Money Gram…”

Roger Ver, Noviembre 2013

Desde la publicación de “Bitcoin: Un sistema de efectivo electrónico de igual a igual” in 2008, transferencias internacionales de dinero, aunque constituye una porción menor de los pagos transfronterizos, han surgido como uno de los casos de uso más prometedores para las criptomonedas.

La suposición inicial era que los usuarios de remesas incurrían en tarifas exorbitantes y recibían un servicio deficiente por parte de actores tradicionales como Western Union.. La perspectiva de una solución basada en blockchain instantánea y casi gratuita parecía ser un alivio muy necesario.. Additionally, Presentó una oportunidad para que las personas adineradas de los países occidentales mostraran sus esfuerzos para promover la inclusión financiera en los países en desarrollo..

Después, Muchas startups recibieron financiación para probar esta hipótesis con los consumidores y asociarse con operadores de transferencia de dinero. (OTDs). Additionally, un país reconoció esto como una prioridad nacional y alentó a sus ciudadanos a explorar las remesas basadas en criptomonedas..

A pesar de esto, La adopción de criptomonedas para las remesas no ha aumentado en la última década. El uso de criptomonedas para transferencias internacionales de dinero sigue siendo una prueba piloto o de pago por juego. Más importante, nadie puede articular un caso en profundidad para usar privado, público, o criptografía gubernamental en lugar de Swift o además de él + rieles locales en tiempo real.

A diferencia de, Fintechs no criptográficas como Wise y Remitly han surgido entre los líderes mundiales. ¿Qué factores han contribuido al decepcionante comienzo de las criptomonedas?, ¿Esta tecnología innovadora tendrá un mayor impacto en el futuro??

Adopción de innovación: 3 Casos

Los consumidores y las empresas poseen billones de dólares en ingresos disponibles que gastan con entusiasmo en diversos productos y servicios., independientemente de si esos productos y servicios son beneficiosos. Por ejemplo, Los consumidores gastan colectivamente alrededor de un billón de dólares al año en alcohol., comida chatarra, o tabaco. La introducción de tecnología genuinamente innovadora es una propuesta aún más directa. Los servicios financieros y las compañías de seguros destinan un billón de dólares al año sólo al gasto en tecnología. Apple genera $200 mil millones sólo de las ventas de iPhone. Mientras que la IA generativa todavía está en la fase temprana, Las ventas anuales de chips de IA de Nvidia ya han alcanzado $150 billion. Para lograr un éxito similar, La tecnología blockchain solo necesita abordar uno de los tres casos de uso siguientes:

- Los operadores tradicionales no logran abordar los puntos débiles de los clientes (Éxito de taquilla -> netflix).

- Las empresas tradicionales carecen de un modelo de negocio escalable (Fronteras -> Amazonas).

- La tecnología genera una demanda completamente nueva (radio -> Spotify).

¿Un segmento importante de usuarios de transferencias de dinero sufre sin criptomonedas??

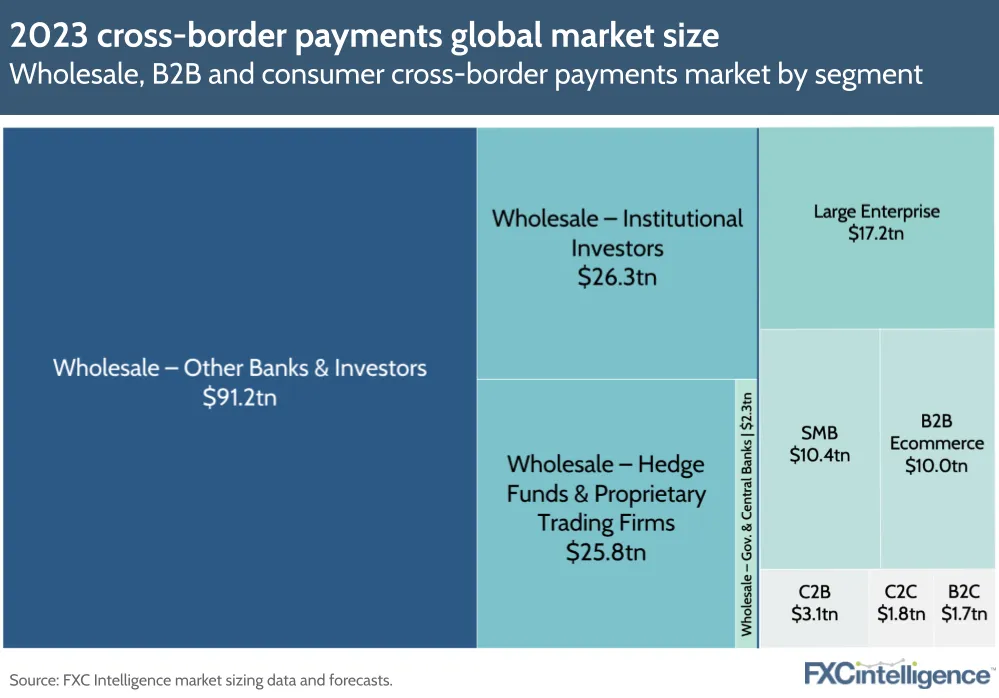

Artículos noble “La inesperada tragedia del sistema financiero” han prevalecido durante la última década. Estas historias que señalan virtudes a menudo promueven las criptomonedas para ayudar a los pobres en los mercados en desarrollo, pero carecen de investigaciones de campo o encuestas a los clientes.. Los consumidores pagan $60 billion annually a proveedores de transferencia de dinero para remesas y casos de uso C2B como educación. Las remesas representan aproximadamente la mitad de esa cantidad., and it would be neat to find a way to provide the same service while the industry earns much less.

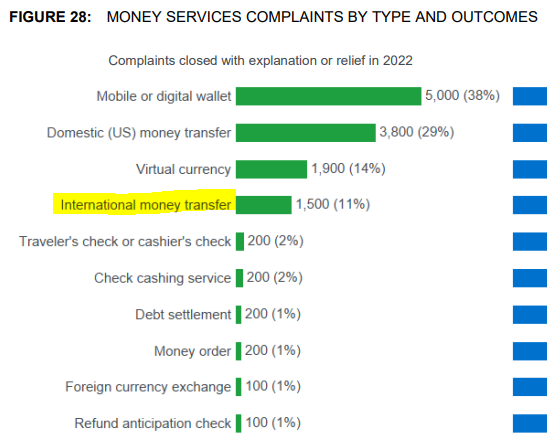

La pregunta sigue siendo: ¿Están los consumidores realmente insatisfechos con sus actuales proveedores de transferencias de dinero transfronterizas?? En 2022, una agencia del gobierno de EE. UU. responsable de la protección financiera del consumidor recibió solo 1,500 quejas, a pesar de mil millones de transacciones por un total $200 mil millones en transferencias de dinero transfronterizas. Curiosamente, la agencia recibió 25% Más quejas sobre monedas virtuales durante el mismo período, aunque su adopción fue mucho menor.

Entablar conversaciones con un número suficiente de consumidores de bajos ingresos que realizan transferencias internacionales de dinero revelaría que no existe “tragedia” tan a menudo retratado. Aún más desconcertante, Este segmento no parece motivado para ahorrar en transferencias de dinero. en un 2016 encuesta, incluso antes de la caída de precios impulsada por las fintech, only 15% de los inmigrantes creían que su proveedor actual era caro.

La renuencia de los remitentes de bajos ingresos a ahorrar dinero en transferencias internacionales no se debe a la falta de infraestructura. Encima 90% de los remitentes de efectivo poseen teléfonos inteligentes, y sobre 80% tener cuentas bancarias que se puedan vincular fácilmente para transferencias de dinero en línea. A pesar de estas opciones, muchos todavía prefieren utilizar agentes de efectivo, paying 2-3 veces más para enviar dinero a casa. La transición de las remesas fuera de línea a las en línea ha progresado por 1-2% annually. No fue hasta la pandemia mundial en 2020 que este cambio hacia métodos digitales experimentó una aceleración temporal (fuente: Remesas Familiares 2022 en números):

El cambio paulatino en los hábitos de pago no es exclusivo de las remesas. Ciertamente, Han sido necesarios décadas para que los consumidores pasen del efectivo a las tarjetas de plástico, desde cheques en papel hasta facturación en línea, o de lo tradicional “swipe-insert” tarjeta de plastico a lo moderno “touch” métodos de pago mediante teléfonos inteligentes o relojes inteligentes. La razón subyacente constante de estas lentas transiciones es que los consumidores no perciben ningún problema con sus métodos de pago tradicionales..

¿Pueden las transferencias de dinero cripto??

Crypto- o las fintech basadas en dinero fiduciario que se centran en las transferencias de dinero a menudo utilizan narrativas que involucran “bancarizados,” “poor,” o “women” Los receptores de remesas en los países en desarrollo como su historia inicial.. Consideremos el escenario de una mujer afectada por el hambre y sin cuentas financieras en un pueblo subsahariano.. Se nos pide que creamos que los fundadores están perdiendo el sueño tratando de encontrar una manera de mejorar su situación utilizando su solución de remesas digitales.. Como las historias sobre los desafíos que enfrentan los remitentes de remesas, Es muy probable que estos fundadores de startups nunca hayan conocido a una persona así.. Sus afirmaciones a menudo carecen de especificidad sobre cómo dirigirse a dichos segmentos y de una explicación de la viabilidad de generar ingresos a través de una orientación tan desafiante..

El argumento de que las criptorremesas ayudan a los consumidores no bancarizados contiene conceptos erróneos sobre los fines de envío y recepción de una transferencia de dinero.. Como comentamos anteriormente, La mayoría de los remitentes tienen una cuenta bancaria y un teléfono inteligente y generalmente están contentos con su experiencia de enviar efectivo. Sin embargo, surge la pregunta: ¿Por qué eligen enviar efectivo?? Muchos consumidores optan por transferencias de efectivo en corredores específicos para evitar el potencial deportación y impuestos asuntos. por suerte para ellos, Dado que los gobiernos occidentales a menudo enfrentan desafíos en la gestión de la mano de obra migrante estacional., Los reguladores financieros adoptan estándares de identificación más indulgentes para las personas que envían cantidades más pequeñas. (bajo $3,000) transfronterizo en efectivo en comparación con los canales digitales.

Así describió este desafío el director ejecutivo de un importante proveedor tradicional:

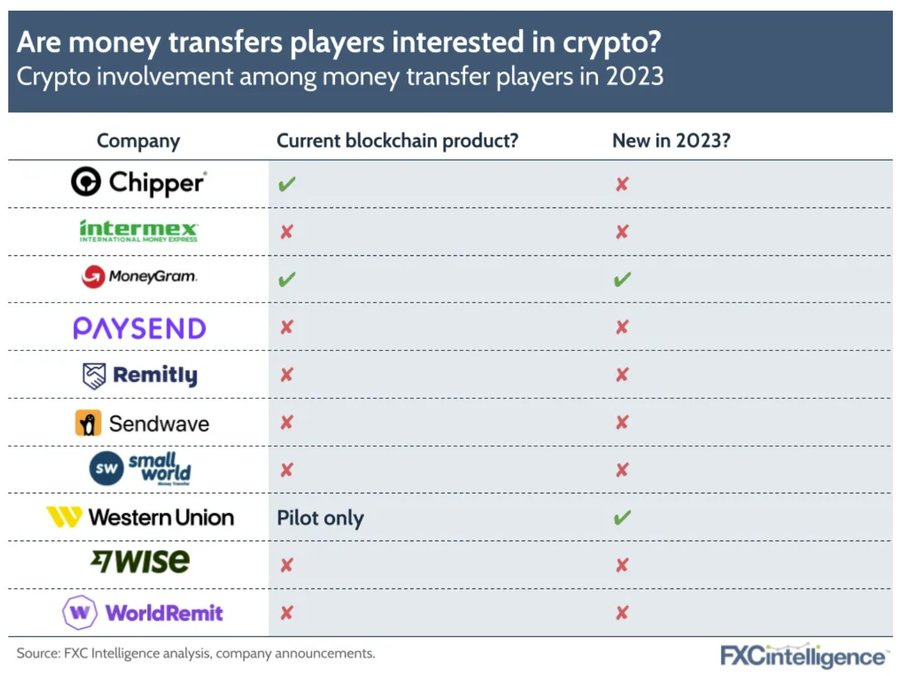

En teoría, las empresas de transferencia de dinero basadas en criptomonedas podrían ayudar a estas personas con una solución anónima, pero eso sería ilegal. Mientras tanto, a partir de 2023, Varias fintechs bien financiadas han comenzado a apuntar a este segmento con requisitos de identificación menos estrictos. (alza, Mayoría, Hombres). By 2025, Alza and Majority had been shut down, and Maza had been acquired.

Empresas fintech que operan en los países en desarrollo más grandes, como China e India, han tenido un impacto aún más significativo en los consumidores bancarios no bancarizados. Startups como Alipay, WeChat de pago, y Paytm han incorporado con éxito a cientos de millones de consumidores que antes no estaban bancarizados al ecosistema financiero digital., permitiéndoles recibir dinero y realizar pagos digitales.

Another significant driver of banking the unbanked is the implementation of real-time payment systems and payment accounts by the governments of developing countries for their citizens. Los ejemplos incluyen UPI de India y Pix de Brasil., que han traído a decenas de millones de ciudadanos previamente no bancarizados en el redil financiero en los últimos años.

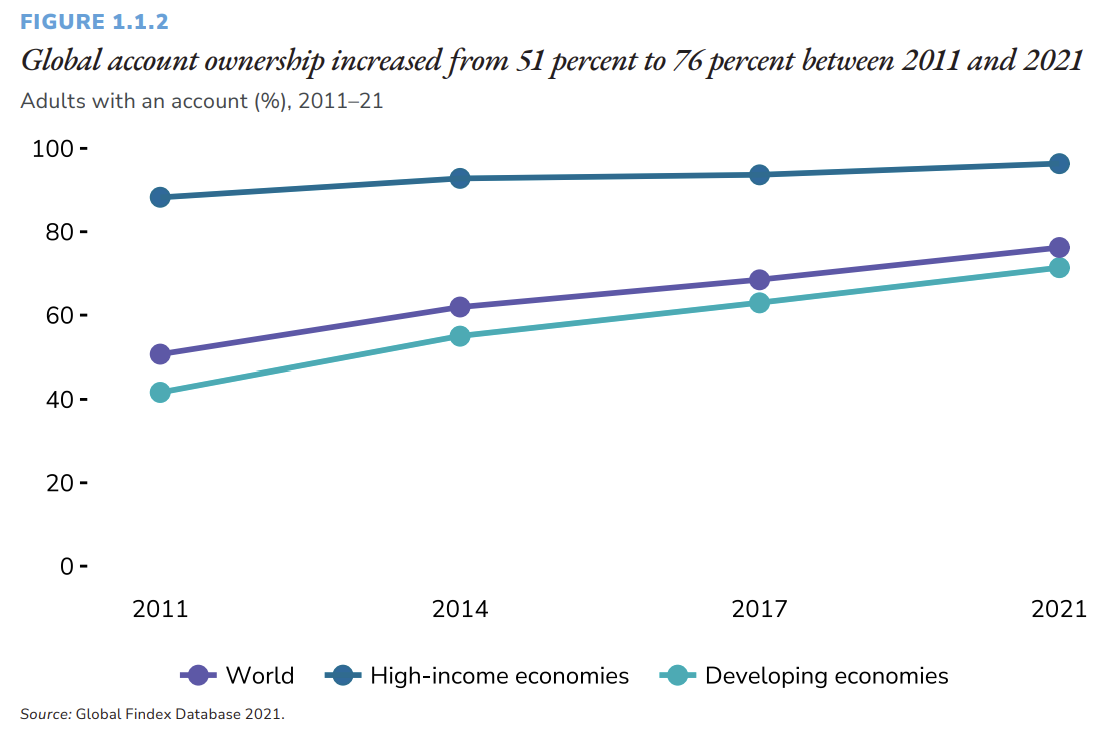

As a result, El número de personas no bancarizadas ha ido disminuyendo rápidamente., from 2.5 millones de dólares en 2011 a la 1.4 millones de dólares en 2021, incluso en medio de un aumento significativo de la población mundial de aproximadamente mil millones durante esa década. Con esta trayectoria, Es concebible que el mundo en desarrollo pueda alcanzar un nivel de inclusión financiera comparable al de las economías desarrolladas en 2050.

Sin embargo, No plantea un problema significativo o un problema de costos incluso para los consumidores que quedan no bancarizados en el extremo receptor de las remesas. Con aproximadamente medio millón de ubicaciones de agentes de Western Union, junto con un recuento similar para Ria y MoneyGram, el dinero puede ser cobrado fácilmente por la gran mayoría de los destinatarios no bancarizados. Hay tanta capacidad que alrededor 30% de estos lugares no experimentan actividad de remesas. Si bien siempre habrá bolsas de consumidores que residan en áreas altamente remotas, reaching them electronically cost-effectively would require expensive technologies like Starlink.

Unbanked consumers are not significantly disadvantaged by pricing, since the sender covers most of the fees. Por otra parte, recibir dinero digitalmente es sólo un poco menos costoso, normalmente cuesta alrededor 1% of the transaction amount.

Unbanked consumers could receive money instantly since the 1990s, albeit at a slightly higher cost to the sender. Como los países en desarrollo han introducido rieles de pago en tiempo real, Los titulares de transferencia de dinero y las fintechs están conectando rápidamente sus redes a esos nuevos rieles, entregando dinero instantly a traves del globo.

Se establecieron muchas nuevas empresas de remesas criptográficas antes. 2015 por individuos sin una experiencia transfronteriza significativa que desconocían estos hechos. Tenían una esperanza genuina de ayudar a los no bancarizados con remesas.. A diferencia de, fundadores de startups basadas en blockchain que surgieron después 2016 Por lo general, venía de la industria y eran muy conscientes de esta información. Sin embargo, Todavía repiten el mismo tono de ayudar a los “2 mil millones de personas no bancarizadas” mientras atacas digitalmente, consumidores más ricos.

Hay buenas noticias para los entusiastas de las criptomonedas que realmente adoptaron esta novedosa tecnología para aliviar el sufrimiento de los pobres., bancarizados, women, y otros grupos marginados. Don’t be disheartened by these individuals’ lack of crypto adoption. Incluso si el ecosistema criptográfico desapareciera mañana, Las tecnologías y métodos tradicionales tienen un historial comprobado de abordar eficazmente la pobreza y satisfacer las necesidades financieras de estas poblaciones marginadas..

La transferencia de dinero Bitcoin/Crypto/Blockchain es instantánea y, así, no lleva la volatilidad FX

The “Sin casi instantánea” La transferencia a través de bitcoin fue válida hasta cierto punto hasta la mitad de 2015, pero la comunidad Bitcoin no pudo resolver un problema técnico que provocó retrasos sistemáticos en las transferencias y tarifas más altas. (Ver detalles en este lugar). Sin embargo, Blockchain proponents associated with the likes of Coinbase and Ripple often make misleading or ignorant statements about traditional fiat-based players, claiming they provide an inferior service. A menudo señalan el enorme retraso en el envío de dinero mediante métodos tradicionales.. Aquí hay una explicación idiota de la entrevista con el ejecutivo de Ripple en octubre 2019:

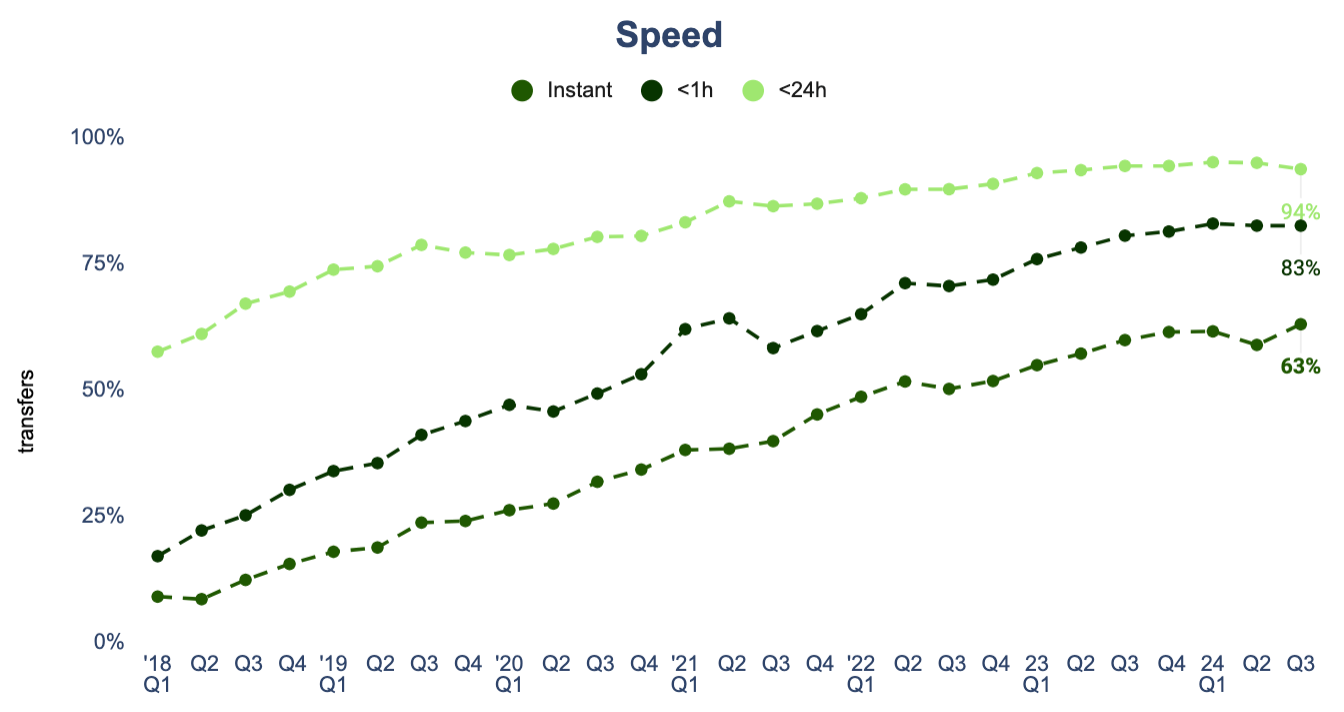

In reality, a partir de a finales de los años 90, Todos los principales proveedores de transferencia de dinero offered transfers in minutes. Desde mediados de la década de 2000, Xoom ha estado ofreciendo lo mismo velocidad de transferencia digital. By 2024, Sabio (a global digital leader in cross-border money transfers) had 94% of one-day transfers, y 63% of all transactions were instant.

By 2023, approximately 80% of all SWIFT payments were sent via its modern GPI rail. 40% of GPI payments were credited to end beneficiaries within 5 minutes, and almost 100% were credited within 24 horas. Técnicamente, those funds are not always settled on the back end right away, but why should consumers care about pre-funded liquidity vs. instant settlement if the price is low and they get money quickly?

En el corredor más grande del mundo, USA-to-Mexico, la mayoría de los proveedores ya entregan fondos en minutos (ver resultados completos en https://limonfinancial.com/envios-dinero/envios-de-dinero-a-mexico/):

Non-crypto money transmitters can send money instantly because they have built strong risk management capabilities and local bank connectivity, and pre-fund daily needs. Plus, enviar dinero a través de una tarjeta de débito, aunque cuesta un poco más, también es instantáneo, Como los proveedores ven menos riesgo en esas transferencias. Los bancos históricamente tuvieron que confiar en las redes gubernamentales obsoletas., que podría tardar unos días en confirmar una transferencia. Sin embargo, Desde mediados de la década de 2000, Australia, el Reino Unido, y otros países han implementado la capacidad de pago casi en tiempo real. En algunos países como los Estados Unidos, Hay dos rieles instantáneos locales: bancos y propiedad del gobierno (RTP y Fednow). Similar implementations in other countries are underway, with most developed countries expected to launch near-real-time rails by 2030.

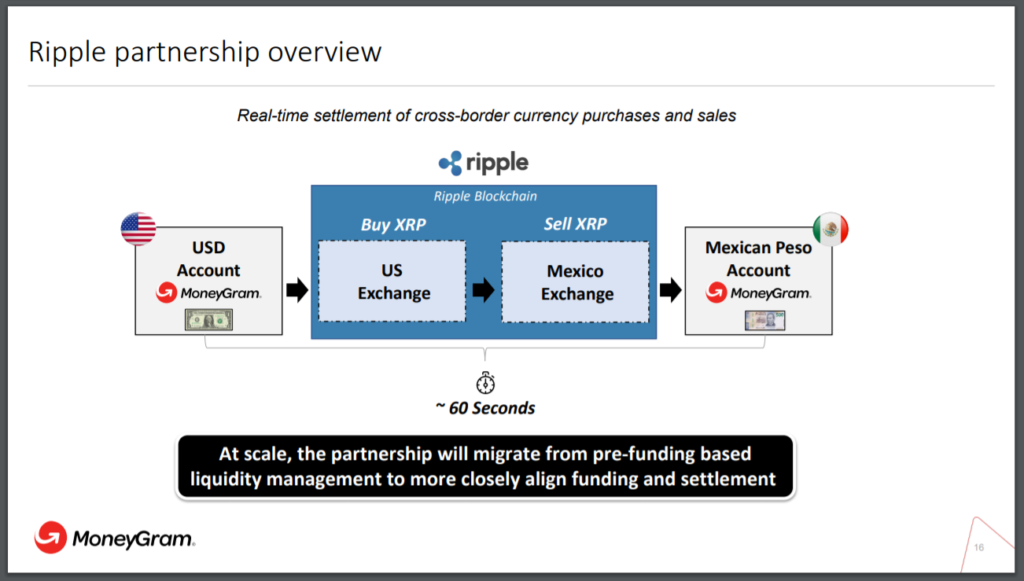

So, Se ha eliminado cualquier ventaja de velocidad de la cadena de bloques de cripto de bitcoin. Por otra parte, una transferencia a través de Bitcoin/crypto/blockchain conlleva una desventaja de conversión FX, un doble golpe. Aquí es cómo MoneyGram representado su uso del riel Ripple/XRP durante su asociación en 2019-2021:

Instead of converting money directly between two widely traded currencies, dolares y pesos, MoneyGram bought and sold through obscure crypto. Debido a las relativamente pequeño volumen de operaciones de XRP, sus márgenes de FX eran naturalmente mucho más altos que con las monedas fiduciarias, y, de nuevo, esos márgenes tienen que ser pagados dos veces. Los mismos márgenes de divisas más altos se aplican a todas las criptomonedas e intercambios.:

Así es como el cofundador y CEO de Hellobit, Ali Goss, resumió este enigma en la revista Bitcoin en 2015:

"Con bitcoin, va a añadir una tercera moneda,", Dijo Goss. "Se pasa de U.S. dólar para Bitcoin, y luego desde bitcoin a cualquiera que sea la moneda local es. Has añadido un movimiento FX adicional allí solos. Eso aumenta la fricción. Además de eso, nuevas empresas pequeñas no cuentan con un departamento de FX grande, y ellos no tienen las grandes capacidades que vienen con tal departamento … que están generando más costos para ellos mismos, no menos."

Los spreads son tan altos que incluso los reproductores transfronterizos de criptografía usan rieles que no son de blockchain para completar transferencias para esos destinos. Sí, que escuchó este derecho, CADA llamada / blockchain inicio de transferencia de dinero Bitcoin paga a los bancos para procesar una porción grande, a veces una mayoría, de sus transferencias transfronterizas. Aquí es en ZipZap this entrevista con CoinDesk:

“ZipZap utiliza una combinación de lo tradicional (Rápido) los carriles de pago bancario y tecnologías blockchain para encontrar la opción de transferencia menos costosa y más eficiente…”

Pero, ¿por qué MoneyGram usaría Ripple/XRP y perdería dinero en una conversión FX adicional más costosa que tiene que realizar dos veces??! Más sobre esto más adelante, pero en 2019, MoneyGram estaba desesperado por conseguir efectivo, Permitir que Ripple compre 10% de la empresa mientras paga $40 millón anualmente para crear una percepción de liquidez de XRP en México. Así es como MoneyGram describió la asociación para los inversores:

Por Tanto, en lugar de perturbar a los actores transfronterizos o al menos ayudarlos a servir a los no bancarizados, Los reproductores de criptografía/blockchain están utilizando esas empresas para apuntalar sus prensas de impresión. Cualquier PR es bueno si los consumidores más ingenuos compran una criptomoneda novedosa sin valor intrínseco. Ahora, También puedes empezar a apreciar por qué., durante esos años, Los líderes de Facebook y sus amigos de Silicon Valley estaban analizando el esquema de Ripple y querían unirse a la acción lanzando Libra/Diem..

En 2023, Coinbase todavía promovido Sus transferencias de dinero transfronterizas no tienen tarifas para enviar/recibir y disponibilidad instantánea:

Most remittance senders do not initially hold their funds in cryptocurrencies, and recipients have even less demand for crypto. ¿Cómo facilitó Coinbase el retiro de efectivo?, ¿Y cuál es el margen de cambio que pagan los clientes receptores por este servicio?? A este respecto, Coinbase se asoció con Remitly, Uno de los jugadores más destacados en las remesas digitales. Así es como el CEO de Remitly caracterizada el arreglo en 2022:

Bitcoin/cripto/blockchain pueden reducir drásticamente los precios de las remesas

Most of the potential savings for international money transfers could be realized today, inmediatamente, IF ONLY senders stop going to cash agents and spend 3 minutos sale de sus cuentas bancarias en sus teléfonos inteligentes que utilizan sus proveedores existentes como Western Union o transferencia de dinero Ria. Not understanding why so many senders continue to spend more while having a bank account and a smartphone will likely lead to many disappointments for the next generations of Bitcoin-, crypto-, and blockchain-based money transfer startups.

Los ejemplos de decepciones pasadas son comunes.- ver el “Cementerio” sección hacia el final de este artículo, o leer estas ideas de los empresarios Bitcoin. Pero aún, Demasiadas partes interesadas de remesas de bitcoin siguieron repitiendo un adagio obsoleto sobre un alto marcado cobrado por “traditional” proveedores y que una solución Bitcoin es 250 veces más barata:

Aquí es otra comparación típica de Marzo 2019, highlighting the advantages of free, immediate remittances offered by blockchain startups compared with the slower, costlier services of traditional fiat-based firms. Sin embargo, estos artículos constantemente no explican por qué, a pesar de tener tales ventajas y un importante capital de marketing, así como numerosos proyectos piloto con empresas establecidas, Ninguno de estos actores de remesas criptográficas ha podido demostrar volúmenes de transacciones impresionantes., excepto en los casos de sociedades que involucran transacciones pagadas, como Ripple con MoneyGram.

Las afirmaciones similares fueron hechas por el Facebook Venture Libra/Diem de corta duración. After facing challenges scaling Facebook’s P2P payments business through traditional means, David Marcos, el jefe de pagos, estableció una empresa basada en blockchain. Reconociendo las dificultades para obtener permiso del gobierno para emitir moneda, Libra/Diem buscó cobertura política afirmando que su objetivo principal era ayudar a miles de millones de personas no bancarizadas con sus necesidades de remesas.. Sin embargo, it remains unclear how well they understood remittances at that stage. Esto es lo que dijo David Marcus en tarde 2019:

Usted juzga si tal ignorancia era involuntaria o si Facebook usaba descaradamente a los más pobres del mundo para ganar dinero rápido. Una falta de comprensión similar ha prevalecido entre los expertos de Fintech. Aquí estuvo Chris Skinner en un podcast de Breaking Banks en 2017 (empieza a 32:45):

“Ahora que utilizan empresas como Abra un ciudadano de Estados Unidos podrían enviar a alguien en Filipinas cien dólares con casi cualquier comisión retirado, comparado con 25% o ser llevado por los jugadores más tradicionales.”

¿Cuánto costó ese traslado en su momento?? 2-4%:

Consultando los sitios de comparación de precios de los principales corredores de remesas, one can quickly discover that the weighted-average global margins of top incumbents have been falling toward 3% entre los actores tradicionales e incluso más bajo para algunas fintechs.

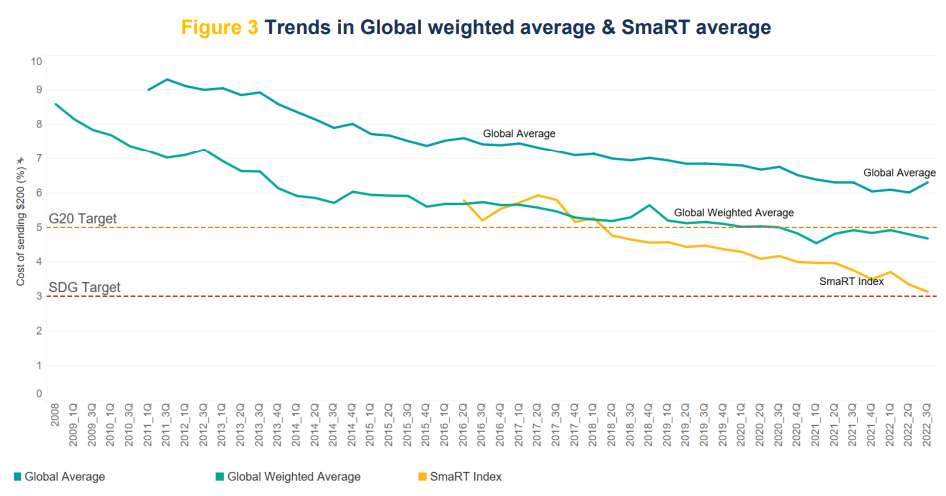

So, ¿Por qué seguimos viendo tantos artículos sobre los altos costos de enviar dinero a nivel internacional?? Este fue el caso en el pasado., y cambiar nuestra forma de pensar hacia una entrada fundamentalmente diferente es difícil. Como siempre, Altos márgenes atrajeron más competencia, y los precios cayeron dramáticamente. Para cantidades mayores, el precio global promedio está por debajo 5%, y para consumidores informados, it is 3%:

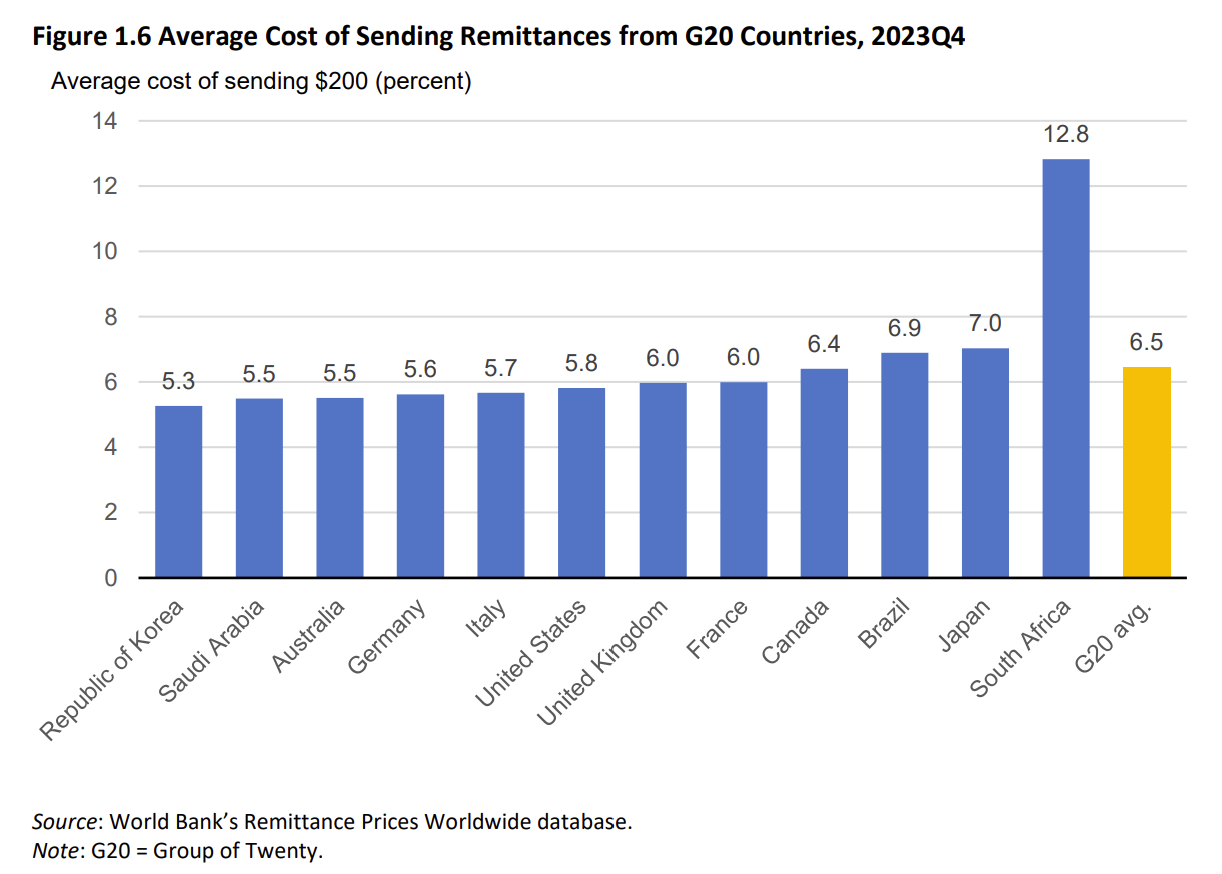

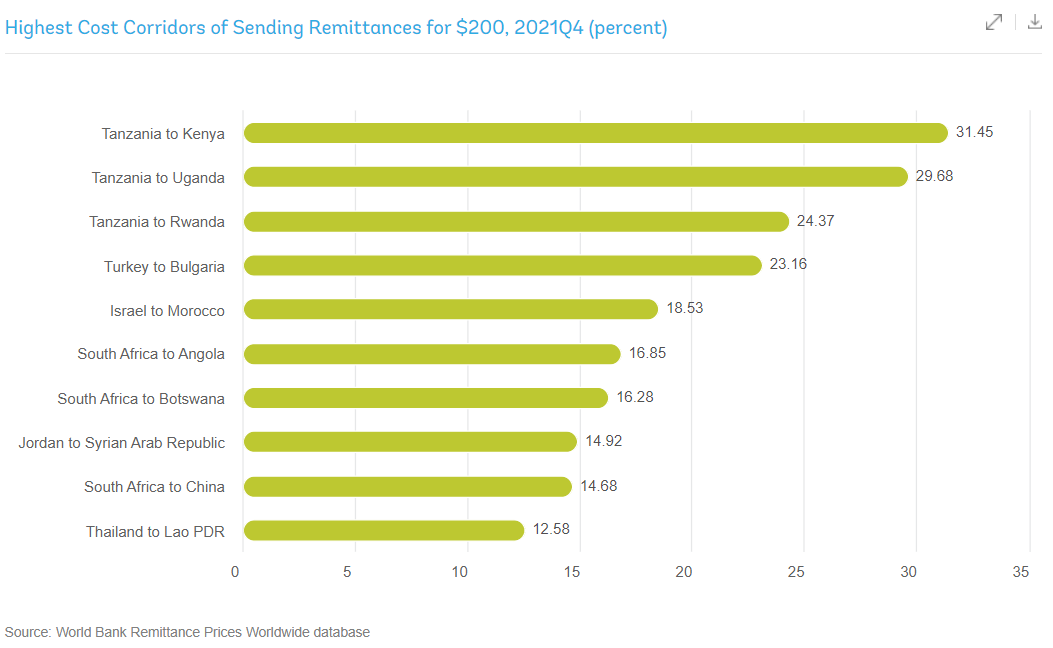

Average prices across the world’s largest remittance corridors are generally similar, excepto en Sudáfrica.

La mayoría de los corredores más caros del mundo se originan en Sudáfrica y Tanzania. Si las startups de Bitcoin-crypto-blockchain se preocupan tanto por los altos precios de las remesas, ¿sabes por qué no han abierto oficinas en esos países??

Esos datos son difíciles de reunir y mantener, para que los precios reales puedan ser incluso más bajos, Como fue descubierto en 2016:

Lo que está causando que los precios de remesas salientes de Sudáfrica sean muchas veces más caros que los de un país como Rusia? La mayoría de los expertos afirmarían que se debe a dos cuestiones.: reducción de riesgos por parte de los bancos y asociaciones exclusivas con minoristas por parte de Western Union y MoneyGram..

“Un obstáculo importante para la reducción de costos de las remesas es de-arriesgando por los bancos internacionales, cuando se cierran las cuentas bancarias de los operadores de transferencia de dinero, con el fin de hacer frente a la alta carga normativa dirigida a reducir el lavado de dinero y los delitos financieros. Esto ha planteado un reto importante para el suministro y el costo de los servicios de remesas a ciertas regiones.”

“… el problema de fondo es WU sus cláusulas de exclusividad que se han utilizado durante décadas para bloquear con éxito los mercados a un proveedor, que luego puede aumentar sus tasas de marcado como no hay otra alternativa.”

Neither of these reasons applies. Es fácil culpar a los "bancos"’ o "Unión Occidental,’ Pero las causas raíz reales son 1) Gobiernos opacos y corruptos con regulaciones que favorecen a los bancos sobre los operadores de transferencia de dinero. (OTDs), 2) los consumidores que no les importa a darse una vuelta, y 3) Empresas establecidas que están contentas con mantener su status quo de participación de mercado.. En la antigua Unión Soviética región, these constraints don’t apply to remittances, lo que resulta en márgenes más bajos, with Golden Crown as the market leader across many countries, incluyendo Kazajstán. Vea la prueba en la siguiente tabla. – algunos nombres de empresas están en cirílico, Pero probablemente puedas adivinar sus nombres en inglés, demasiado.

Más relevante para los proveedores de remesas basados en Bitcoin/cripto/blockchain, cuyos clientes tienden a ser los primeros en adoptar la tecnología, los márgenes para en linea remesas en los principales corredores están en la 1-3% alcance. Por ejemplo, en el corredor más avanzado del mundo, EE.UU.-a-India, Muchos proveedores no cobran tarifas por transferencias digitales, y sus marcas de FX suelen estar alrededor 0.5-1%:

Let’s review the FX markups for another of the world’s top-10 corridors, EE.UU. a China. por 6 meses en 2016, Western Union estaba cobrando CERO, sin cuotas ni FX marcado, para el envío de dinero en línea, desde-hacia las cuentas bancarias vinculadas. En 2019, Transferencia de dinero Ria incluso tenía un marcado FX negativo a sus clientes, es decir, Ofrecían a los clientes un tipo de cambio más alto que en el mercado interbancario:

En otras palabras, en algunos corredores, los proveedores han sido subvencionar a los clientes utilizar sus servicios:

Es cierto que el servicio digital de Western Union y Wise no es gratuito ni siempre instantáneo., Entonces, si los proveedores basados en blockchain podrían ofrecer sus servicios de forma gratuita y en tiempo real, que tendrían una ventaja, siempre que sus inversores no les importa un modelo de negocio con un margen variable negativa.

Algunas empresas emergentes de remesas de Bitcoin/blockchain afirmaron que estaban ofreciendo dichos servicios.:

Pero detrás de una fuente pequeña se escondía una comparación engañosa entre enviar dinero con una fuente popular., Método Fiat a Fiat a fiducto fácilmente verificable y una transacción que se origina en Bitcoin sin mencionar una propagación de bitcoin a fítica. Además de eso propagación, Los proveedores de Bitcoin cobraban tarifas cada vez más altas (fuente en este lugar):

The fee volatility became so severe that in Octubre 2017, Bitspark, uno de los proveedores de B2B más prominentes de las transferencias de dinero Bitcoin, switched to another blockchain.

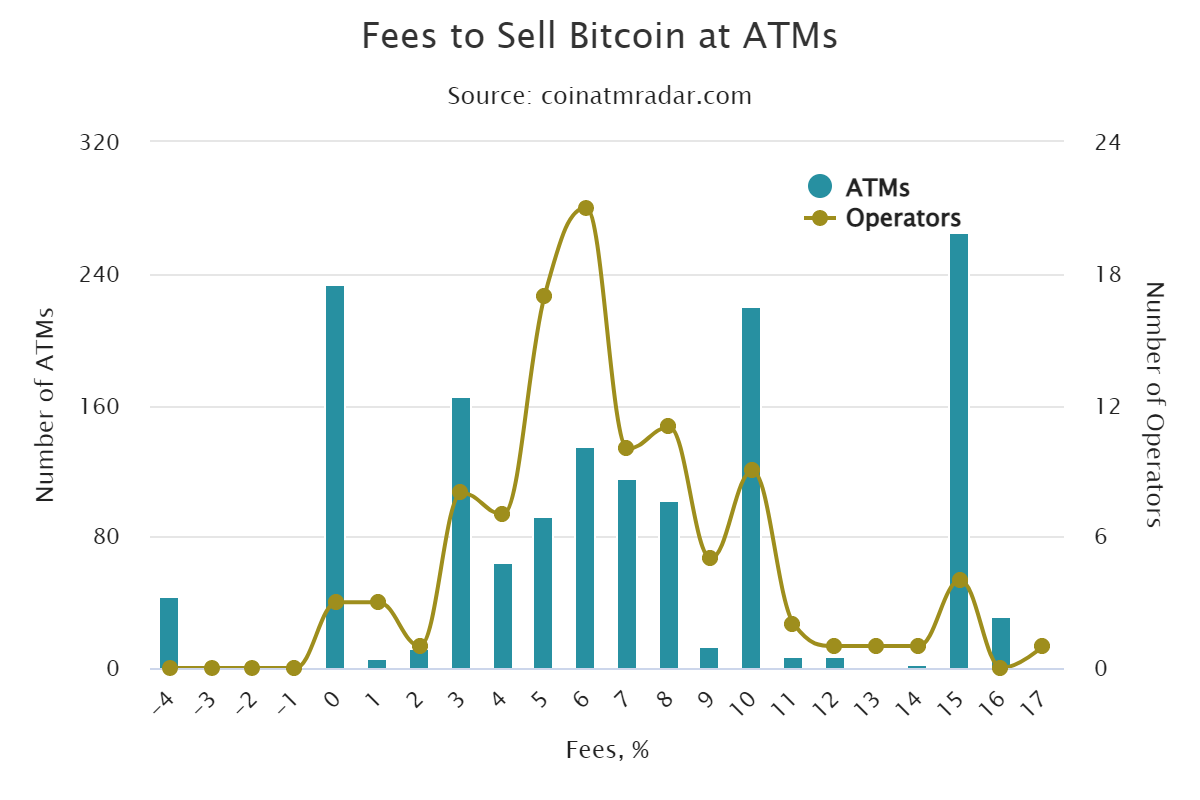

Since 90% de las remesas siguen siendo recibidos en efectivo, ¿Podrían los consumidores ahorrar dinero al recibir efectivo de cajeros automáticos de Bitcoin/criptomonedas?? ¡No, es aún más caro:

Como se mencionó, some of the world’s largest remittance corridors allow currency transfers, such as USD-to-USD transfers from the US to the Philippines or China. Esto elimina naturalmente la necesidad de que un proveedor administre la volatilidad de FX y conduce a precios muy atractivos para los consumidores.:

On the other end of the spectrum, hay numerosos pequeña ($1-5 millones en volumen anual) corridors, especialmente en intra-África, con obviamente muy poca competencia y márgenes mucho más altos. Cuanto más pequeño es el corredor, cuanto menos probable es el retorno de la construcción de capacidades digitales localizadas. Es por eso que el jugador de transferencia de dinero transfronterizo digital más grande, Sabio, era disponible desde ~30 países salientes y ~50 países entrantes por 2023. Western Union solo permitió transferencias digitales desde menos de 40% de sus destinos en todo el mundo, 75 países de salida, por 2020.

Pero las startups de Bitcoin/cripto/blockchain son diferentes. Bien? A diferencia de la unión occidental que maximiza las ganancias o el sabio orientado a los expatriados, Estas nuevas empresas se iniciaron para ayudar a aquellos necesitados que los grandes proveedores existentes pasan por alto.:

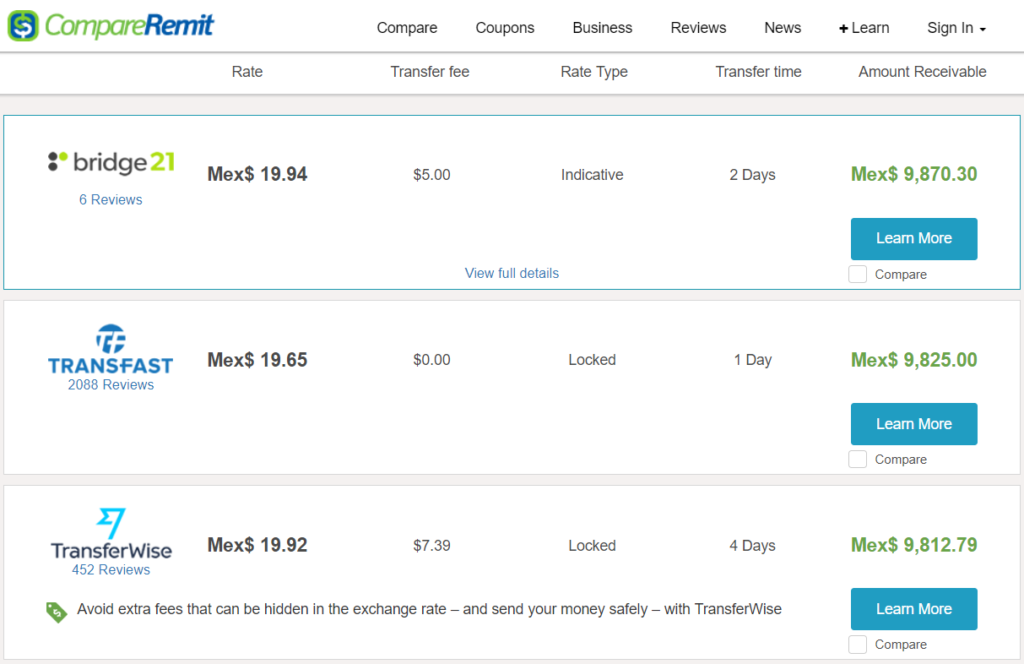

So, que hicieron los africanos subsaharianos desesperados Bridge21 para ayudar a decidir primero? Ninguna. Since 2017, La startup se ha dirigido a clientes adinerados en los corredores más grandes y uno de los más saturados del mundo., USA-to-Mexico, donde un margen para dicho servicio es 1-3%:

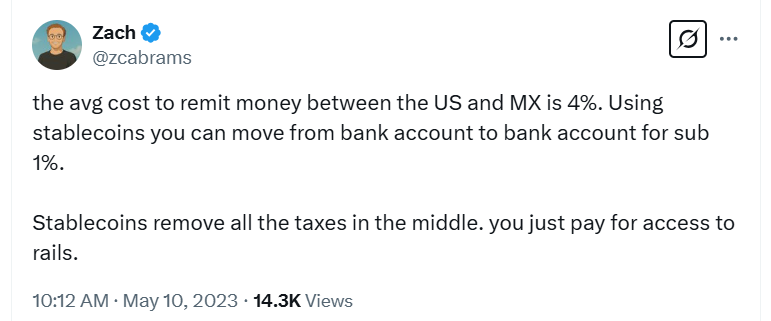

Most of the facts in this article have been well known since 2016, yet, shockingly, every year new Bitcoin/crypto/blockchain startups emerge that don’t want to understand the difference between a lab experiment in the metaverse and how remittances function in the real world. Zach Abrams, Cofundador y CEO del puente de la plataforma de pagos de Stablecoin, convenientemente creía que el costo promedio de las remesas en el corredor más grande del mundo era 4% Porque los rieles fiduciarios son malos.

Estaba interesado en Zach en enterarse de que Wise y otros FinTechs cobran menos que 1%? Por supuesto no. Una vez que comience a poner en marcha los mercados direccionables, you risk ending up with a mixed bag, and then Stripe might not spend $1.1 Billion adquiriendo su inicio.

Aparte rápido: Mobile Money

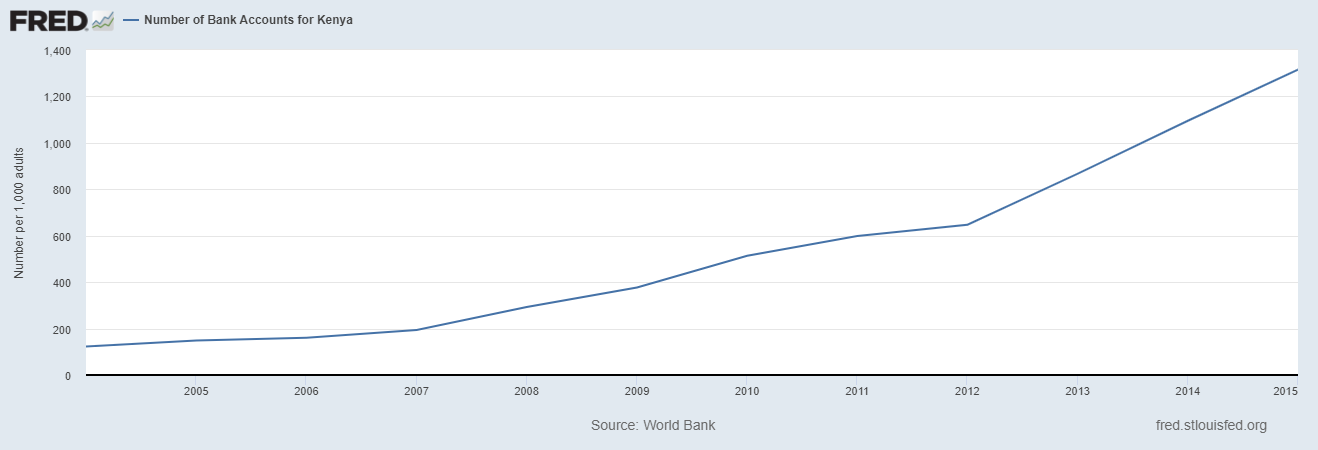

Separado de cripto, hay un caso limitado de “dinero móvil,” which typically refers to money being paid from a customer’s account with their telecom provider. A pesar de ser pilotado por Western Union 2007, Los pagos de dinero móvil siguen siendo una pequeña porción de las remesas globales.. They are mainly used for transfers to a few African countries, such as Kenya and Tanzania.

It took off in those countries due to inadequate payment card infrastructure. El ejemplo más famoso es M-Pesa., lanzado en 2007 por Vodafone. Muchos expertos creen erróneamente que la M-Pesa ayudó pobres kenianos con la inclusión financiera. In reality, La industria bancaria en Kenia ya se estaba expandiendo rápidamente, y los consumidores acomodados tenían una opción más conveniente para enviar dinero.

Remittance volumes within African countries tend to be relatively small and are thus outside the focus of digital expansion by incumbents o arranques Fintech. As a result, un método de dinero móvil podría ser la opción más rentable para estos corredores en comparación con el envío de efectivo a efectivo:

… Volver a Bitcoin/Cripto/Blockchain

Another argument favoring Bitcoin/crypto/blockchain’s ability to reduce remittance costs is that it applies to small transfer amounts. El supuesto subyacente es que dichas transferencias aumentarían dramáticamente en cantidad., es decir, if it costs little to send $10 a una patria, lots of migrants will begin initiating lots of small transfers. While some increase in smaller-amount transfers has been expected (ver esta entrevista con ejecutivo de Western Union), no hay evidencia de una tendencia significativa. Incluso para cantidades más pequeñas, some mainstream providers are not charging any fees, offering variable-only pricing based solely on the FX markup (see the top three rows in the table below). Con esos proveedores, ya cuesta menos $1 enviar dinero, Entonces, incluso si una transferencia de bitcoin/cripto/blockchain fuera gratuita, La ventaja del precio no sería suficiente para que los consumidores se preocupen:

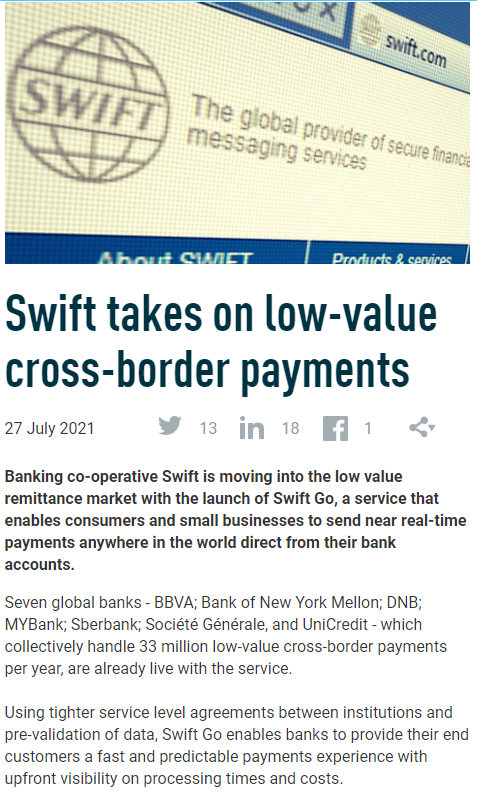

The last hope for Bitcoin’s differentiation in small-transfer use cases ended in 2021, cuando SWIFT lanzado un producto dedicado para ese caso de uso.

Bitcoin/crypto/blockchain puede reducir drásticamente los costos bancarios correspondientes

But if Bitcoin/crypto/blockchain startups can’t differentiate themselves with a direct-to-consumer service, could they be more successful as B2B providers? ¿Podrían ofrecer un servicio de back-end a los operadores tradicionales de transferencia de dinero con una ventaja significativa sobre su proveedor de banca corresponsal??

En 2015, Western Union negado Rumores iniciados por Ripple sobre un piloto conjunto.. Tres años despues, in 2018, precio de las acciones de Western Union saltó 10% en un similar rumor:

Si bien Western Union no persiguió la asociación con Ripple, MoneyGram intervino la misma semana en 2018, registrarse para un piloto:

“El modelo actual de estos pagos requiere que las compañías de transferencia de dinero a utilizar las cuentas pre-financiado en todo el mundo a la fuente de liquidez. blockchain tecnologías nuevas tienen el potencial de revolucionar este proceso y optimizar el despliegue de capital.”

fuente: Ripple y MoneyGram se asocian para modernizar los pagos, enero 11, 2018

As a result, Las acciones de MoneyGram subieron 10% En ese día:

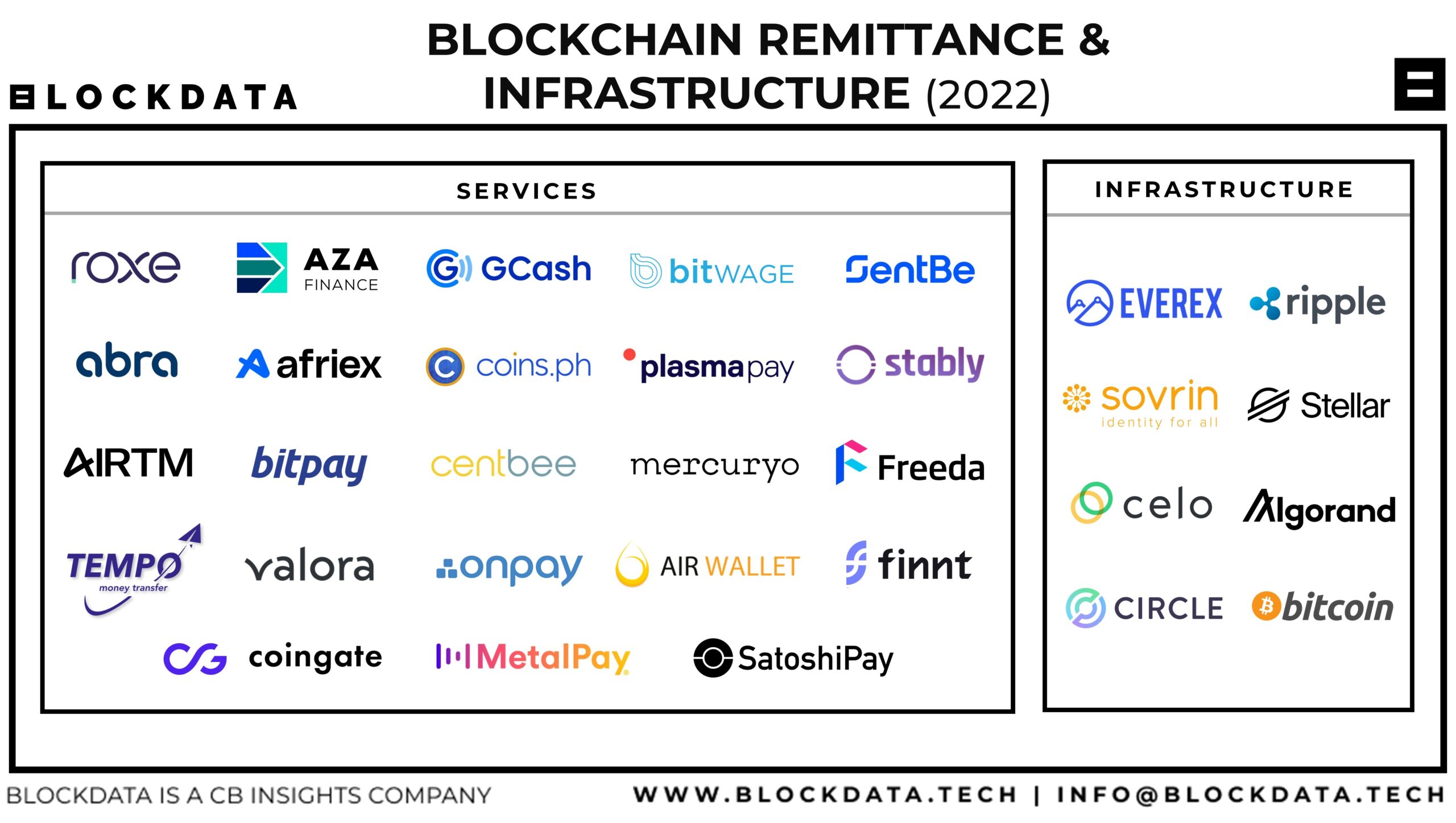

¿Cómo funcionaría un servicio así?? A typical pitch for a Bitcoin/crypto/blockchain startup includes a picture like the one below. Muestra un proceso de varios pasos para los clientes. (minorista o negocio) que quieren transferir dinero internacionalmente. Luego, naturalmente, propone una solución basada en blockchain que elimina la necesidad de todos los intermediarios., Permitir que los consumidores y las empresas interactúen entre sí directamente como lo hacen por correo electrónico:

Incluso mientras que sólo la planificación de un piloto con Stellar, El jefe de la iniciativa blockchain en un gran banco indio ya estaba describiendo los beneficios clave en este artículo:

“Esta tecnología nos está permitiendo realizar negocios mucho más rápido, más barato con tasas de error bajas y menor vulnerabilidad a las amenazas informáticas. Se trata de ayudar a erradicar la necesidad de liquidación de las transacciones posteriores que son incómodos y costosos.”

Pero por qué, después de todo este tiempo, hacer estelar, Ripple, OKEnlace, y todos los demás proveedores B2B de blockchain siguen siendo muy pequeños? Incluso entre empresas B2B transfronterizas que no utilizan blockchain “disruptores,” Ningún jugador tiene perspectivas intrigantes. Después 20 año, Puerto terrestre los ingresos estaban por debajo $50 millones cuando fue adquirida por Visa en 2019. Después 15 año, CurrencyCloud de los ingresos estaban por debajo $100 millones en 2019, Cuando también fue adquirido por Visa.

Mientras que aparentemente intuitivo y directo, Se necesitarían cumplir dos condiciones para que una solución B2B basada en blockchain o fiat presente una ventaja de costos significativa sobre SWIFT.: un) El costo total del riel final debe ser un componente sustancial del P del proveedor.&L, AND b) Los proveedores existentes están implementando esos procesos de una manera sustancialmente ineficiente..

Let’s review the financial statements of publicly traded consumer remittance companies.

Se hace evidente que la mayoría de sus costos están relacionados con los pagos para recibir y descargar fondos hacia y desde los clientes., customer acquisition, infraestructura de canal, servicio al cliente, y cumplimiento de la gestión de riesgos, no registrar transacciones ni mover dinero internacionalmente (Lee esto Artículo SaveOnSend para más detalles). Por lo tanto, providers are eagerly looking for more cost-effective ways to collect and distribute funds vis-a-vis customers, acquire customers, desplegar canales online y offline, clientes de servicios, y gestionar los riesgos de liberar fondos antes de recibir el pago, No funciona donde Bitcoin ofrece una ventaja de costo distintiva. Por ejemplo, Western Union spent 49% of all expenses in 2014 on “agent commissions,” and by 2025 that portion declined to 45-46% – Si la moneda subyacente es Fiat o Bitcoin no haría ninguna diferencia.

Or, let’s consider fraud-related expenses – el problema central en la industria de remesas, como el case de “suplantación empleado” at Xoom, o cuando la gente mienta sobre 1) tener fondos suficientes en su cuenta bancaria, o 2) No enviar dinero, o cuando los hackers se hacen cargo de las cuentas en línea. Otra Vez, no está claro por qué un proveedor con sede en Bitcoin sería mucho mejor en la prevención de tales “front-end” fraude a menos que sea un llamado “completa Bitcoin” transfer (mediodía- y la conversión fuera de la rampa con fiat). Esta será una infraestructura potencialmente más segura, pero hay muy pocas posibilidades de una adopción masiva a menos que comencemos a ver miles de millones de dólares gastados en relaciones públicas. & Marketing a nivel mundial.

¿Qué gastan los grandes proveedores de remesas en la banca corresponsal?? Como se describe en este Artículo SaveOnSend, les cuesta 0.01-0.1% de los ingresos y es administrado por un equipo global de 2-5 gente. Compare that with their compliance activities, which involve 10-20% of the company’s staff. Si una solución de blockchain reemplaza a Swift en la siguiente 10 año, podría desbloquear acerca $500 millones de valor anualmente para los proveedores. Esperemos, pasarán la mitad de esa ganancia al 250 Millones de inmigrantes que envían dinero a casa.; Cada dos dólares ayuda.

Sin embargo, por 2017, La mayoría de las grandes instituciones financieras y las entidades financieras gubernamentales estaban experimentando con tecnologías de contabilidad distribuida en blockchain o a través de variantes más privadas. Such a test-first-think-later approach yielded no positive surprises (see examples here and en este lugar). velocidad de procesamiento insuficiente, bajo grado de seguridad, y la tecnología eran mal funcionamiento normal para las primeras pruebas de cualquier nueva red:

“Una de las principales lecciones de este experimento es que las versiones del libro mayor distribuido actualmente disponibles no pueden proporcionar un beneficio neto global en comparación con los sistemas centralizados existentes para pagos interbancarios. sistemas de pago al por mayor núcleo funcionan de forma eficiente…”

Un momento crucial en el debate Blockchain-para-back-end llegó en marzo 2018 cuando un economista famoso, Nouriel Roubini, publicado “El sueño Blockchain Pipe,” que incluía el siguiente párrafo:

“Bitcoin es un proceso lento, dinosaurio ineficiente de energía que nunca será capaz de procesar transacciones tan rápido o barato como una hoja de cálculo de Excel. planes de Etereum para un sistema de autenticación inseguros prueba de participación se hacen vulnerable a la manipulación por parte de adentro influyentes. Y la tecnología de la ondulación por transferencias financieras interbancarias transfronteriza pronto será dejado en el polvo de RÁPIDO, un consorcio sin blockchain que todas las principales instituciones financieras del mundo ya utilizan. similar, sistemas de pago electrónico centralizados con casi no hay costos de transacción - Pagos más rápidos, AliPay, WeChat de pago, Venmo, paypal, Square - ya están siendo utilizados por mil millones de personas en todo el mundo.”

En la segunda mitad de 2018, algunos titulares comenzaron cancelación de sus pilotos blockchain. Aquí es el razonamiento de Jefe de Laboratorio de innovación de Citi (fuente en este lugar):

“Si estamos hablando de los pagos transfronterizos, cuántos bancos tenemos en todo el mundo - y cómo muchos de ellos están ya en abordamos sobre SWIFT? Y ¿cuánto tiempo ha tenido SWIFT a bordo de todos los bancos?”

Los anuncios decepcionantes continuaron en 2019. Aquí hay una conclusión típica del experimento lanzado por el Bundesbank junto con Deutsche Börse en 2016 y terminado a finales de 2018 (fuente en este lugar):

“Las soluciones blockchain no les fue mejor en todos los sentidos: el proceso tomó un poco más y dio lugar a costes relativamente altos computacionales,”Dijo Weidmann en Frankfurt el miércoles. “Experiencias similares se han realizado en otros lugares en el sector financiero. A pesar de numerosas pruebas de prototipos basada en blockchain, un verdadero avance en la aplicación no se encuentra tan lejos “.

transferencia de dinero Bitcoin / Blockchain destruirá Western Union

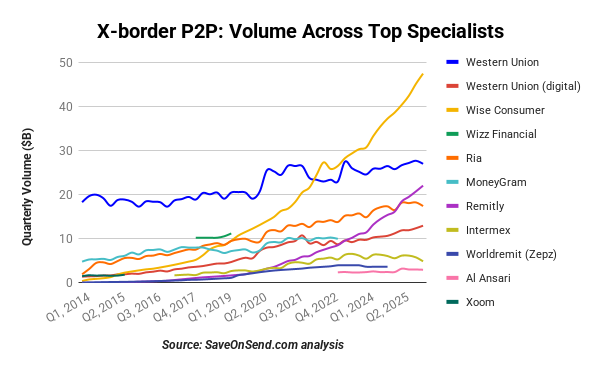

La obsesión por aplastar la Unión Occidental parece ser una distracción masiva para muchas nuevas empresas criptográficas mientras luchan por ganar incluso 1% de participación de mercado en cualquier corredor de remesas. To put things into perspective, entre las fintechs basadas en dinero fiduciario, only Wise has surpassed Western Union’s transfer volume after more than a decade:

El mayor rumor hasta ahora fue la historia de Rebit y Bloom en 2016 acerca de una 20% cuota de mercado en el corredor de Corea-a-Filipinas. It implied a $1-2 million monthly transfer volume among the biggest Bitcoin providers of the time, Sentbe y Payphil. Tenga en cuenta que este corredor en particular desde Corea, con un volumen total de transferencia anual de $0.2-0.3 billion, era pequeña en comparación con los principales países de origen de remesas a Filipinas:

Incluso un volumen tan relativamente pequeño parecía poco probable, as the central bank of the Philippines estimated that remittance transactions involving ALL inbound corridors and ALL virtual currencies totaled around $2 millones por mes en ese momento. The “20% cuota de mercado” claims were reprinted repeatedly after their first appearance in September 2016, always without evidence. En las interacciones públicas y privadas, SaveOnSend pidió repetidamente todas estas nuevas empresas para enviar los datos para la validación, y todavía estamos esperando.

Finalmente, El Banco Central de Filipinas comenzó a estimar los volúmenes criptográficos para las remesas entrantes. By 2018, fue $8.77 millón (o 0.03%), mientras Payphil ya no estaba en el negocio.

Por un momento, era común desinformar al público en general sobre Western Union, sugiriendo que cobraron 10% para montos de transferencia limitados y solo en los EE. UU.:

In the meantime, Western Union ha demostrado ser bastante ágil en su evolución digital. Fue el primero en proporcionar un canal en línea en 2001, los primeros en experimentar con el dinero móvil en 2007, y el primero entre los proveedores de remesas más conocidos en invertir en los arranques y blockchain experimento con la cadena de bloque:

Como se vio en las tablas de comparación anteriores, Western Union es a veces menos caro que algunos de los llamados arranques Fintech (mira esto Artículo SaveOnSend para más información sobre este tema). Por ejemplo, mirar a través de los márgenes de los proveedores en uno de los corredores más grandes y más competitivas del mundo, EE.UU.-a-India:

Y eso puede ser el más grande “punto ciego” de arranques basados en Blockchain. Tienen una imagen, ilusiones, de Western Union como una empresa que solo pagaba en efectivo y que echaba de menos la telefonía y seguía aferrada al telégrafo. La realidad es muy diferente. Western Union explotaría carriles blockchain-Bitcoin tan pronto como se convierten en una alternativa viable. Recuerda, Los beneficios y los costes están en la primera y última milla., no los rieles (Lee esto Artículo SaveOnSend para más detalles). Finalmente, mientras que la participación de mercado y el precio de las acciones de Western Union han ido disminuyendo lentamente, todavía no hay signos de desaparición inminente:

La única razón que impide la adopción masiva de transferencias de dinero Blockchain/Crypto es [enter your favorite]

Por más de una década, Los verdaderos creyentes han usado la frase “gradualmente, Entonces todo a la vez” Para explicar la inminencia de la adopción de blockchain/criptograma para transferencias de dinero. Destaca una noticia y predice que presagia una tendencia.. La ironía perdida en estos expertos es que esta frase se origina en la de Ernest Hemingway El sol también se eleva: “¿Cómo fuiste a la bancarrota??” – “Dos caminos. Gradualmente, Entonces de repente.”

En lugar de aprender y aceptar la desafiante realidad de las remesas de los consumidores de hoy, Estos expertos creen que blockchain es un “cambiador de juego” for remittances. Están apostando a que una nueva tecnología despegue milagrosamente una vez que suficientes consumidores de remesas conozcan sus características..

¿Qué impulsaría tal concientización masiva?, A través de los años, sido algunos “que cambia el juego” evento; escoge a su favorito:

- Donald Trump asume la presidencia y detiene todas las remesas a inmigrantes indocumentados desde México.

- An economic collapse in a large country can result in hyperinflation (por ejemplo, Grecia, Venezuela).

- Un gran minorista se compromete a aceptar Bitcoin para transferencias de dinero.

- Bitcoin inicio de remesas reduce sus tarifas y tasas de conversión a cero.

- consumidores de bajos ingresos aprenden a utilizar los teléfonos inteligentes avanzados.

- El gobierno apoya la adopción de Bitcoin (El Salvador).

- Las monedas estables están reguladas en EE. UU..

En lugar de preguntar por qué NADIE utiliza criptomonedas para enviar dinero legalmente al otro lado de la frontera, incluyendo sus vecinos, familias, y amigos, los expertos de la industria de pago prefieren a preguntarse acerca de las personas pobres en África misteriosa (Lee mas en este lugar):

“Potencialmente, enorme población no bancarizada de África combina con el tedioso proceso de apertura y funcionamiento de una cuenta bancaria debe hacer Bitcoin un éxito instantáneo. Sin embargo, su adopción ha sido irritantemente lento, aunque la infraestructura básica no ha desaparecido. Se estima que para el final de esta década que 80 por ciento del continente de más de 1.2 población mln sería el uso de teléfonos inteligentes. Entonces lo que dificulta la penetración de Bitcoin en África?…”

La adopción de las criptomonedas en otros casos de uso

La falta de una adopción notable de Bitcoin es una realidad aleccionadora 16 años después del lanzamiento de la versión 0.1. Es evidente en todas las regiones y casos de uso., no solo remesas. ¿Tienes edad suficiente para recordar la exuberancia en 2014 cuando miles de comerciantes acordaron aceptar Bitcoin? But 3 años después, in 2017, el veredicto estaba en:

- CheapAir.com: “…desde luego, no ha despegado…”

- Dish Network: “…no hemos visto un creciente entusiasmo…”

Todavía había algunos procesadores comerciales que informaron un crecimiento fantástico. Éstos son los titulares de BitPay de informe sobre los logros en 2017:

- en el paso para procesar más de $ 1B anualmente en la aceptación del pago Bitcoin y los pagos, y ya hemos crecido nuestro volumen de pagos en dólares 328% año tras año a partir de 2016

- NewEgg ha más que duplicar sus ventas de bitcoin del año pasado

- visto más del doble en las transacciones que van a los comerciantes de América Latina desde agosto del año pasado

- The US card program alone grew by 1583% año tras año (a partir de agosto 2016)

Se ve impresionante, derecho? Sin embargo, BitPay convenientemente no mencionó una base para la comparación o el número de clientes y transacciones activas. Un crecimiento en dólares de volumen de 300+% % sería impresionante para un procesador de comercio regulares. Para un proveedor con sede en Bitcoin, Cuando el valor de Bitcoin ha crecido 1,000-2,000% en el año anterior, tal “growth” número parece más a una pérdida de. By 2018, optimismo había desaparecido a pesar de las tasas más bajas (fuente en este lugar):

While the impact of crypto has been invisible for legal money transfers, Comercio electrónico, o compras en tienda, several use cases account for the lion’s share of usage.

- Legal pero sin valor intrínseco: 1) invertir en criptomoneda, 2) Comercio de discrepancias de precios en todos los intercambios.

- Ilegal, pero con valor intrínseco: 3) ransomware, 4) money laundering, 5) evasión de impuestos, 6) Esquemas Ponzi.

By definition, nadie puede saber el volumen de transferencias/pagos transfronterizos ilegales. Uno de los expertos de la industria más destacados, Hugo Cuaves-Mohr, lo estimó en el $150-200 rango de mil millones. Para 10-15% de primera calidad, Los evasores de impuestos compran Bitcoin por dinero en efectivo en países como India y China., then sell it on exchanges in developed countries (such as Bitstamp or Kraken) and deposit the laundered proceeds there. Debido al papel generalizado de Blockchain / Bitcoin en el lavado de dinero y la evasión fiscal, la autoridad fiscal de EE.UU. (IRS) pedido Coinbase customers’ names in late 2016 y won el caso en los tribunales a finales de 2017.

Hasta la muerte de su fundador en 2018, MMM was a clear leader among Ponzi schemes, reclamando 250 millones de usuarios en 118 countries, Incluyendo 3 millón sólo en Nigeria. MMM logra que al tiempo que oculta parte de los gobiernos, con sitios web económicos y una red de agentes fuera de línea. Mire este breve video y pregúntese por qué ni una sola startup de criptomonedas para transferencias de dinero transfronterizas ha podido lograrlo. 0.1% de la escala MMM:

Incluso los partidarios más arraigados de Blockchain/Bitcoin sintieron que era razonable comparar Bitcoin con Skype., WhatsApp, y una de las plataformas más grandes del otro mundo:

La ironía del meme anterior (creado a principios de 2016 y resucitado a finales de 2017) es que nadie que lo compartió seriamente estaba usando Bitcoin como su banco principal. ¿Por qué? Parecen olvidar los dos principios más básicos detrás del éxito de cualquier innovación.:

- Una manifestación de viralidad producto-servicio lleva semanas o meses., not years. WhatsApp and other “viral” gigantes se extendieron como el fuego a millones de usuarios y no requirieron segunda adivinar. No ha ocurrido nada remotamente parecido con CUALQUIER aplicación de cifrado, and the active user base of those focused on remittances is typically measured in the hundreds.

- The happier consumers are with their existing choices and the more effort it requires to adopt, the more branding and marketing efforts crypto providers have to make to initiate that adoption. También deben adoptar la dura implicación de que una abundancia de opciones satisfactorias impide la adopción entre los clientes y los socios comerciales necesarios. Why would a grocery store engage with a new provider with minuscule remittance flow if it already has a satisfactory working relationship with Western Union and other well-known brands? Lea cómo los CEO y los fundadores de las nuevas empresas de remesas de Bitcoin describieron este desafío particular: BitSpark, Abra, y rebitar.

Cualquier afirmación sobre la adopción de criptomonedas para las remesas debe tomarse con cautela. Uno de los ejemplos más destacados de supuesto éxito es Bitso.. Este intercambio criptográfico con sede en México afirma mil millones En transferencias de remesas, principalmente de los Estados Unidos a México. Sin embargo, Las transferencias internacionales de dinero están autorizadas y sometidas a un intenso escrutinio por parte de agencias gubernamentales.. Si millones de consumidores envían remesas mensuales en cripto, ¿Por qué no hay ningún operador con licencia? (MTO) atribuirse el mérito de adoptar una innovación tan innovadora?

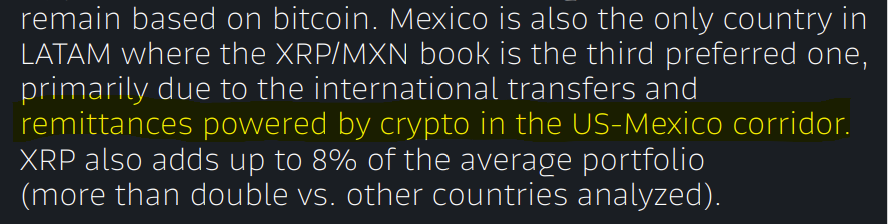

A comienzos de 2024, Bitso publicó un informe que afirma que Ripple fue un importante contribuyente a ese volumen de remesas.. Dada la historia de Ripple con MoneyGram, Esto planteó aún más preguntas sobre si estas transferencias son legítimas o parte de un esquema de pago por juego para inflar la liquidez de XRP artificialmente en México.

A mediados de 2024, Bitso afirmó que más 10% de las remesas de los Estados Unidos a México se movían a través de criptográficos. Una vez más, Las solicitudes de fundamentación o transparencia con respecto a estas audaces afirmaciones quedaron sin respuesta..

El fracaso de El Salvador con Bitcoin para las remesas

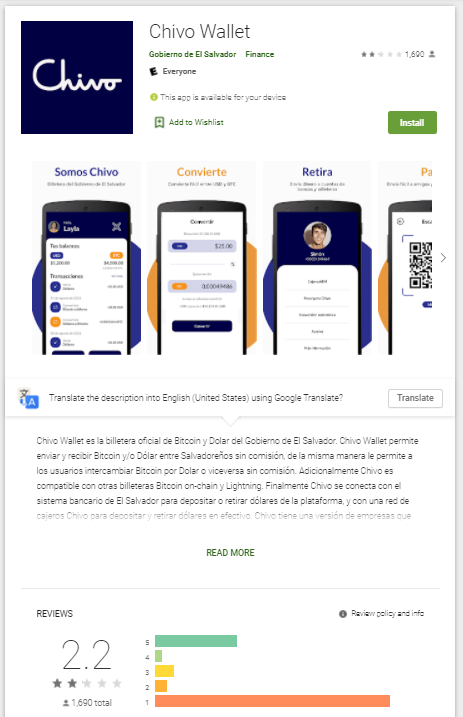

So the most significant barrier to mass adoption might be that the crypto community still lacks skeptical practitioners who would consider a new payment rail and cryptocurrency just another novelty and know how to navigate the headwinds. Pero una y otra vez, falta la ejecución. Cuando El Salvador adoptó Bitcoin como moneda de curso legal y alentó a los usuarios de remesas a cambiar de sus proveedores existentes en 2021, aquí estaba la calidad de la billetera oficial de Bitcoin:

Aún más impactante fue la reacción de los pesos pesados de las criptomonedas.. Durante una década, they have been dreaming of governments that do not impede the adoption of Bitcoin and other cryptocurrencies. El Salvador superó los sueños más locos de cualquiera al pagar a los ciudadanos para que descargaran una billetera Bitcoin y presionar a los comerciantes para que la aceptaran.. ¿Algún actor importante ha abierto una oficina en El Salvador?, se mudó allí, Contribuyó con marketing para persuadir a los salvadoreños en los EE. UU. a enviar remesas a través de este nuevo ferrocarril., o asignaron a sus mejores desarrolladores para mejorar la billetera Chivo? ¡No.

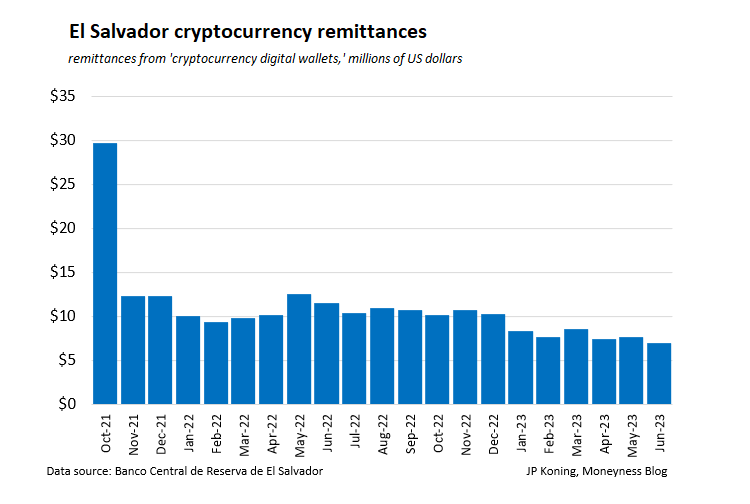

Los resultados fueron, como era de esperar, decepcionantes., con las remesas de Bitcoin en declive desde su lanzamiento en 2021, cayendo a alrededor 1% de volumen mensual:

Instead of a hands-on approach to seizing this once-in-a-lifetime opportunity, Seguimos escuchando de los idealistas atrapados en el “Bitcoin = Internet” paradigma. Si se trata de una nueva marca de vodka, ropa, coche, o remesas, el Real “cambiador de juego” es excelente en la ejecución de una o menos estándar más PlayBook. Los milagros son conocidos por la tardanza.

Los ejemplos específicos de los proveedores de transferencia de dinero Bitcoin

Cementerio – cerrado o pivota lejos de las transferencias transfronterizas de dinero de los consumidores:

- Octubre 2020: Rebit.ph se apaga después de subir $100K in 2015. Se generó alrededor 100 transacciones diarias, ganar dinero sobre la propagación-FX Bitcoin. Leer este articulo de su antigua privilegiada.

- Octubre 2017: Bitspark pivotes a B2B (inversores: RGAx), se cierra por completo en marzo 2020

- Julio 2016: Freemit apaga (inversores: Acelerador alquimista)

- enero 2016: Romit apaga (inversores: 500 Startups, Altair capital)

- Noviembre 2015: BitPesa pivotes a B2B (inversores antes del pivote: DCG, Pantera).

- Lanzado en 2013, BitPesa inicialmente era el más conocido “casos de uso” para Bitcoin consumidor remesas a algunos países en el medio de África. Sin embargo, A medida que Bitpesa luchaba por ganar tracción entre los usuarios de remesas de los consumidores, descubrió que el típico usuario pionero era el propietario de una pequeña empresa que ocasionalmente enviaba dinero.

- Frente a esta realidad y luchando en el mercado emisor inicial, el Reino Unido, BitPesa amplió sus esfuerzos de marketing a remitentes potenciales de otros países como Canadá y EE. UU. y comenzó a apuntar a pagos transfronterizos B2B. (ver una presentación informativa por el CEO de BitPesa).

- Bitpesa recaudó cerca de $ 2 millones inicialmente, y su volumen de transferencia creció en 30%/month desde $ 50 mil en enero 2015 a $ 400K para julio. A partir de noviembre 2015, Casi todos sus clientes usaron bitpesa para negocio necesidades.

- Octubre 2015: Bitstake->NairaEx

- Agosto 2015: Beam apaga (inversores: Grupo MTT)

- Julio 2015: Cryptosigma->tostada (inversores antes del pivote: Startupbootcamp)

- June 2015: 37Monedas apaga (inversores: 500 Startups)

- Abril 2015: Buttercoin apaga (inversores: Google Ventures, Y Combinator)

- 2015: HelloBit apaga (inversores: 500 Startups)

Abra (La Better Remitancia Lapp) merece mención especial en esta sección.

Cuando Abra announced on September 10th, 2015, that it had raised $12 millón en la financiación, it marked a seminal moment in Bitcoin’s evolution in remittances. Por primera vez, a startup had enough funds to acquire 100,000+ los clientes de remesas. Esto hizo que Bitcoin para las remesas ya no es una pregunta hipotética. Finalmente pudimos comparar el progreso de Abra con las trayectorias iniciales de empresas establecidas. remittance startups:

- TransferWise: en relieve $7 millones en su primera 2.5 año, alcanzando $ 35M en el volumen de transferencia mensual

- WorldRemit: en relieve $7 millones en su primera 4 año, alcanzando $ 50M en el volumen de transferencia mensual

- Remitly: en relieve $11 millones en su primera 3 año, alcanzando $ 2M en volúmenes de transferencia mensuales

Para agosto 2017, dos años después, Abra sólo tenía 73 usuarios al día…

La visión de Abra fue innovadora: enabling consumers to act as ATMs, eventually replacing hawala and catalyzing a faster shift from offline to online methods of sending money. Abra no buscaba modificar los usuarios finales’ behavior; Su objetivo era habilitar un método de efectivo a efectivo habitual para 90% de transacciones de remesas en el momento. El hecho de que Bitcoin estuviera involucrado de alguna manera también se ocultó intencionalmente a los consumidores..

Abra fue lanzado en febrero 2015 with a fascinating premise but a comical, borderline bizarre pitch. A este punto, Era difícil imaginar una mejor parodia de la desconexión entre los fervientes fanáticos de Bitcoin y la realidad de las transferencias de dinero que esta presentación y la reacción posterior.. Por favor visualizarlo; es solo 6 minutes:

este lanzamiento won the 2015 “Festival LAUNCH” Premio. Por otra parte, the Abra app was hailed as the finally arrived “Uber de remesas” y “Asesino de Western Union.” Si no estuvieras dentro de la burbuja de Bitcoin, usted podría ser perdonado por reírse un par de veces mientras se ve el video. La presentación de Abra comenzó con: “Quiero hablarte de un inmigrante mexicano llamado Bill.,” and told the story of the human suffering of someone in Mexico who must “conducir 2.5 horas” al agente automático más cercano. Abra had a solution for those folks greatly inconvenienced: “cajero humano.”

Teniendo en cuenta la ubicuidad de los agentes de efectivo, it is not hard to imagine a place that is so remote. There are numerous small villages with 50-100 residents in such hard-to-reach places that their residents remain there for historical rather than economic reasons. Para cualquiera que se aventure a esos pueblos, Algunas lagunas se hacen evidentes en la presentación de Abra.: un) Conectividad de datos Mobile, que podría ser irregular incluso en las grandes ciudades, is usually non-existent once you are this far from larger cities and infrastructure; simplemente no hay caso de negocio para la implementación de estas capacidades. b) Comodidad y confianza en la tecnología, Especialmente con respecto al dinero, están muy atrasados en su evolución. c) Si bien vivir en esas comunidades suele ser muy seguro, la cobertura de protección general por parte del gobierno es bastante limitada.

Puede haber un ansioso segmento de adoptador temprano: criminales. Finalmente, an app for them could quickly identify someone with money nearby and thus significantly improve the effectiveness of victim targeting.

Sin embargo, inversores que dieron Abra $12 Millones no estaban dispuestos a desperdiciar dinero apuntando a pueblos remotos. Ayudando al “poor” es un buen PR, but like other Fintech startups, Abra was also targeting tech-savvy consumers in major metropolitan areas along top global remittance corridors. Pronto se hizo evidente que “P2P” también fue solo relaciones públicas. La mayor parte de la distribución de Abra en Filipinas no se realizó a través de “human tellers” Pero las mismas tiendas de empeño utilizadas por los proveedores de remesas tradicionales.

From the beginning, También había una pregunta obvia sobre la capacidad de Abra para obtener ganancias., given that they charged 0.5% on each side of each transfer, assuming all FX risk. A este punto, Los diferenciales de Bitcoin eran altos, y la cobertura fue muy difícil de encontrar; por lo tanto, Era bastante caro (Las empresas mineras de Bitcoin en los países en desarrollo ya buscaban la misma cobertura). Si agregamos el margen bruto de Abra y el marcado de cada lado de 1%, el margen total llega a alrededor de 3%, que estaba en el extremo superior para corredores como Estados Unidos a Filipinas:

Abra comenzó tratando de inscribirse miles de “cajeros humanos.” El foco inicial de la startup estaba en el corredor entre Estados Unidos y Filipinas., que estaba en el centro de atención de todos los actores tradicionales y fintechs. Apenas nueve meses después de recibir financiación, Abra giró a una ofrenda diferente: una billetera Bitcoin típica que se enfoca en consumidores con cuentas bancarias vinculadas y ofrece retiro de efectivo a través de tiendas de conveniencia.. Así es como el fundador de Abra explicó que pivote un par de años después, in 2018:

“La gente estaba empezando a utilizar los cajeros realmente comprar bitcoin,”Dijo Barhydt. "Nuestros clientes [fueron] tirando de nosotros para convertirse básicamente un vehículo de inversión…

Dieciséis meses después de una $12 redonda millones de financiación, Abra todos, pero renunció a su tono original. Se centró casi exclusivamente en una billetera jugar y lo presentó como dominación global:

Al final, Abra’s initial focus on remittances was a repeat of Boom Financial’s strategy in the same space. Fundado en 2008 por la dirección de Abra, Boom se lanzó como “el primer servicio de banca móvil transfronteriza en los EE. UU.” (en otros comentarios, the same claim was made in 2012 por Remitly). De 2008 a la 2012, pluma elevada $28 millón de RRE Ventures y otros, y… nada.

De todas las startups fallidas de remesas de Bitcoin, pivote de Abra fue el más decepcionante. En papel, su segmento objetivo y su experiencia de usuario eran distintivos y prometían generar un cambio real para una gran parte de los usuarios de remesas de efectivo.. Instead, Abra, se convirtió en otra aplicación Wallet mundanas para los consumidores más acomodados con cuentas bancarias. en tan sólo 2 año, enfoque de Abra cambió de ayudar “Bill mexicano llamado” con remesas baratas hasta ayudar a los titulares de tarjetas American Express adinerados a invertir en Bitcoin durante un 4% cuota:

En octubre 2017, Abra planteado $16 millones de dólares para ofrecer cuotas de crédito. Así explicó el fundador de Abra su fracaso en las transferencias transfronterizas:

Todavía Startups B2C Activo:

bridge21

la puesta en marcha, bridge21, fue lanzado en enero 2017, focalización más grande corredor de remesas del mundo: the USA-to-Mexico corridor. Intentó aprovechar la diferencia en el precio de Bitcoin entre EE. UU. y México., at times offering a below-interbank exchange rate, superando a todos los competidores:

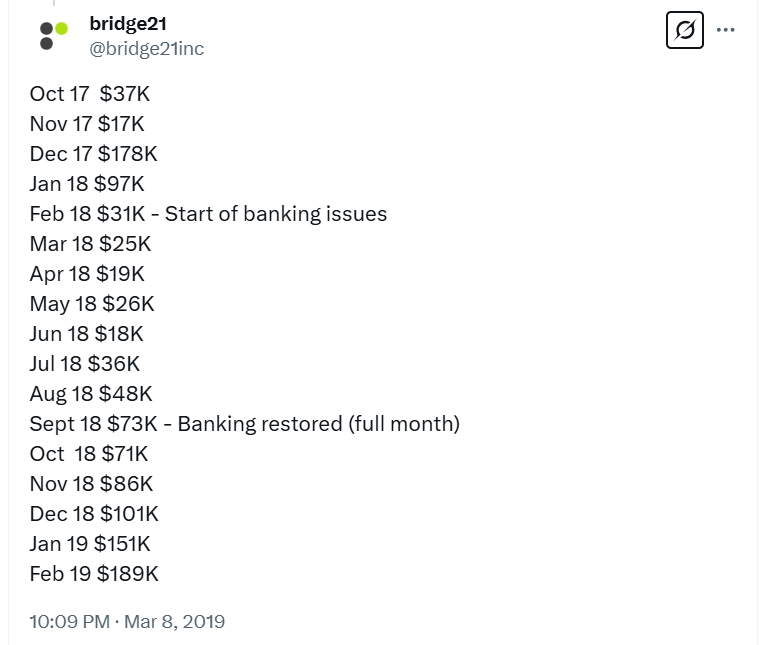

bridge21 enfrentó desafíos en sus primeros años debido a problemas con el proveedor bancario y la disminución global de la liquidez de Bitcoin.. As a result, Los volúmenes de transferencia no aumentaron significativamente.. Sin embargo, Vale la pena señalar que bridge21 fue la única startup de Bitcoin/Blockchain a nivel mundial que inicialmente compartió sus ingresos., aunque dejó de hacerlo después de temprano 2019:

Otras startups interesantes a seguir:

Aspectos regulatorios del uso de Bitcoin para la transferencia de dinero

El cumplimiento de las regulaciones KYC-AML plantea una cuestión existencial para las remesas criptográficas. Incluso para transferencias basadas en dinero fiduciario, Los bancos cortan rutinariamente pequeños proveedores de remesas y expresan serias preocupaciones sobre hacer negocios incluso con los jugadores más grandes. Un banquero senior describió las razones por las que su banco no abriría una cuenta corresponsal para un proveedor de remesas basado en criptomonedas.:

“Nuestro banco tiene cuidado de no tratar agresivamente nuevas fronteras dan potencialmente altas penalizaciones o incluso la simple hecho de estar en una caja de la pena por los reguladores. Las preocupaciones son obviamente similares a aquellos con los proveedores habituales de las remesas: lavado de dinero, juego, drogas, o dentro de otras industrias prohibidas. Desafortunadamente, No veo un camino a seguir en el corto plazo: no vamos a ser capaces de supervisar o controlar sus flujos incluso si tuviéramos que contratar a más personas en el cumplimiento o invertido más en los sistemas.”

Leer este articulo de si dicho cumplimiento es aún factible. Faisal Khan analiza varios aspectos de la legalidad y cumplimiento de Bitcoin para enviar dinero internacionalmente en su “El señuelo de las remesas para Bitcoin Startups” artículo. Algunos proveedores esperan que si son licenciados por MSB fuera de los Estados Unidos, they could operate a website and provide money transfers from the US to their country. Finalmente, leer su paso a paso Instrucciones sobre cómo hacer que Bitcoin sea un cumplimiento de la transferencia de dinero internacional.

Para las regulaciones de Bitcoin en los EE. UU., state by state, leer en este lugar.

Total, it is understandable why a cross-border remittance provider requires more scrutiny than a company in the lending space, como Lending Club o Afirmar. The additional risk of money laundering and terrorism financing might outweigh any potential benefits. At the same time, Existe el riesgo de aplicar una regulación excesiva a esta innovación aparentemente prometedora (FinCEN Fines Ripple, Wells Fargo cierra las transferencias de Bitfinex, “Bitcoin todavía confunde Banqueros“).

Simultáneamente, El ecosistema criptográfico debe intensificar significativamente sus esfuerzos para combatir a los delincuentes que explotan esta tecnología innovadora.. En lugar de escuchar frecuentemente excusas sobre el anonimato, there should be proactive measures to end criminal activity. Casos de identificación de evasores de impuestos entre clientes por parte de Coinbase, Kraken, y Bitstamp están notablemente ausentes.

En el caso de un esquema global de Ponzi por MMM, it was technologically feasible to identify and shut down the accounts of its participants. Esta estafa masiva se dirigió desproporcionadamente a consumidores de bajos ingresos en África y el sudeste asiático. Los gobiernos de los países afectados tomaron medidas urgentes en respuesta al esquema Ponzi. A pesar de la frecuente discusión dentro de la comunidad criptográfica sobre el cuidado de los menos afortunados, Existe una pregunta sobre qué medidas específicas se tomaron para prevenir o abordar este fraude.:

En conclusión: Hacer realidad el dinero criptográfico

Después 15 años de oportunidades perdidas, the crypto community must acknowledge that friction in cross-border consumer money transfers has diminished due to a combination of government, banking association, y esfuerzos de tecnología financiera. Los puntos débiles restantes tienen una escala limitada, e implementar una solución criptográfica enfrentaría una incertidumbre regulatoria significativa. Esto no implica renunciar al mercado, sino que requiere hacer grandes, apuestas concentradas con participación práctica.

En 2019, Ripple demostró que con una inversión trimestral de $10 millón, it could acquire 20% of the liquidity of the top 3 remittance firms in the world’s largest corridor. Se llegaron a acuerdos similares con actores más pequeños en Estados Unidos y Europa.. Ripple used these artificial measures to encourage consumers to buy XRP and to persuade regulators to approve its IPO plans. Algunos mineros importantes de Bitcoin podrían permitirse compras de liquidez similares, con los principales mineros potencialmente uniendo fuerzas, inversión 5-10 veces la capital de Ripple, y adquirir propiedad accionaria en los principales operadores de transferencias de dinero fiduciario mientras los compensa por liquidez.

Si bien este enfoque puede parecer socialismo y requerir cabilderos pagados adicionales para la aprobación de la SEC, Los principales mineros de Bitcoin ya tienen un modelo de negocio viable y es posible que no estén planeando una IPO. Sin embargo, hay un reconocimiento de que la adopción no sucederá de otra manera. The long-term vision for crypto-based remittances involves stabilizing currencies over the next decade, paving the way for a new wave of startups promoting Bitcoin as a store of value and an investment. Aunque estas nuevas empresas pueden agotarse, podrían preparar el escenario para la adopción masiva de bitcoin, potencialmente incluyendo un “killer” aplicación de remesas.

Si conoce un proveedor de remesas basado en criptomonedas con volúmenes sustanciales, por favor comparte detalles en los comentarios.