¿Tienen las empresas emergentes de remesas una estructura de costos fundamentalmente diferente a. incumbents? What are the primary customer acquisition channels for money transmitters? ¿Qué puede explicar las startups de remesas?’ valoraciones relativas masivamente más altas vs. established providers? If you are interested in such questions, este artículo es para USTED TU.

We will cover the following topics:

- Tamaño de mercado

- Precios

- Proveedores

- Tendencias digitales

- Usuarios

- Modelos de negocio

- Acquisition Channels

- Valuations

Tamaño de mercado

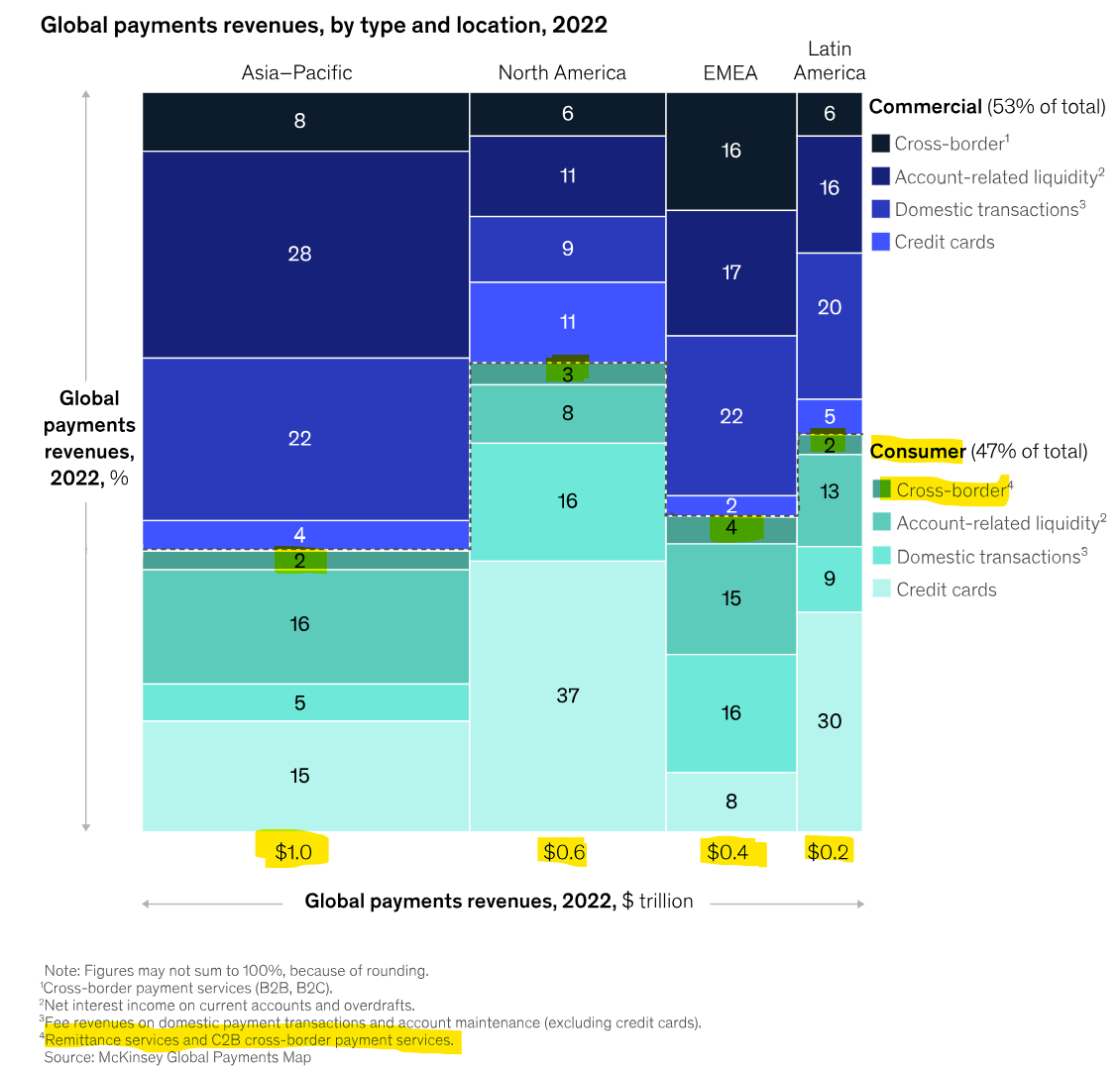

Las remesas son el tipo más común de comunicación de consumidor a consumidor. (C2C) cross-border money transfers. Se trata de trabajadores migrantes que envían dinero a casa para mantener a sus familias.. Esto representa una pequeña subsección de pagos transfronterizos con un volumen anual de aproximadamente $1 billones. Se envía un número similar de transacciones C2C entre personas para otros casos de uso. (por ejemplo, no inmigrantes, para ellos mismos, no a familiares).

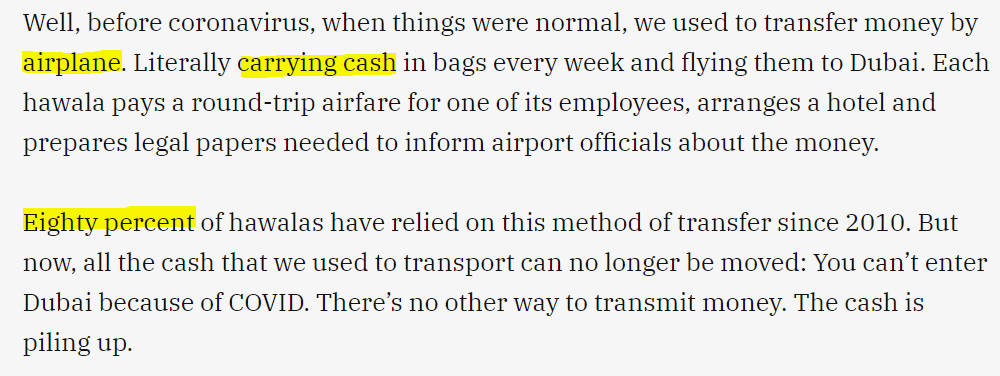

Si bien los canales formales de transferencia de dinero son cada vez más populares, los informales, conocido como “hawala,” Continúe teniendo una participación de mercado significativa en corredores específicos. Esto se debe a que los consumidores desean ocultar sus transferencias y a “de-arriesgando” prácticas de los bancos que se niegan a enviar dinero a países de alto riesgo como Somalia:

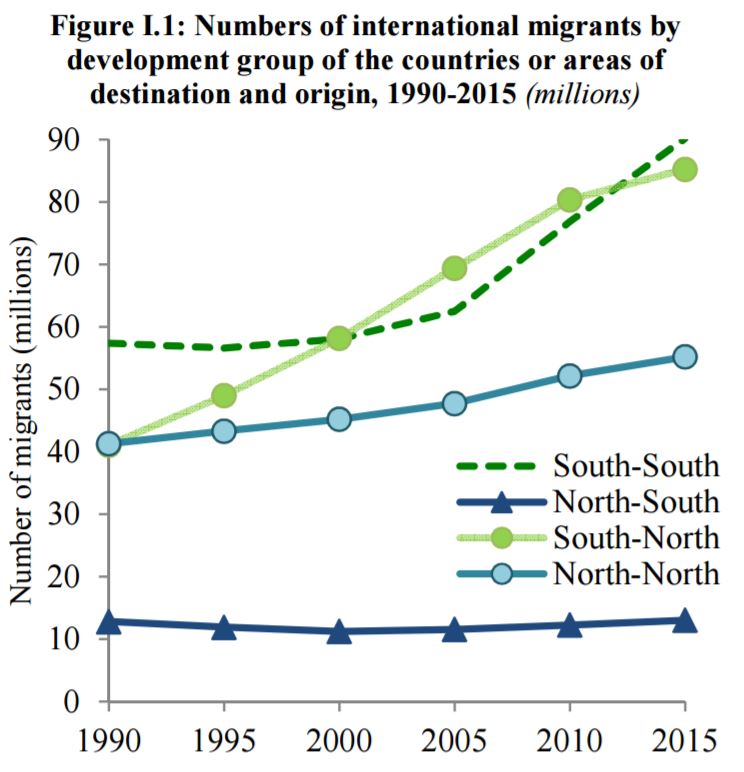

Las remesas están correlacionadas con el tamaño de la migración global, que experimentó un aumento significativo de los países del Sur a los del Norte en la década de 1990 y de los países del Sur a los del Sur a partir de 2005:

Fuente: Y

La creciente migración significa millones de nuevos consumidores de transferencias de dinero transfronterizas cada año.. Incluso cuando un nuevo participante en el mercado no puede arrebatar clientes a los ya establecidos, todavía puede crecer significativamente capturando a inmigrantes y expatriados recién llegados.

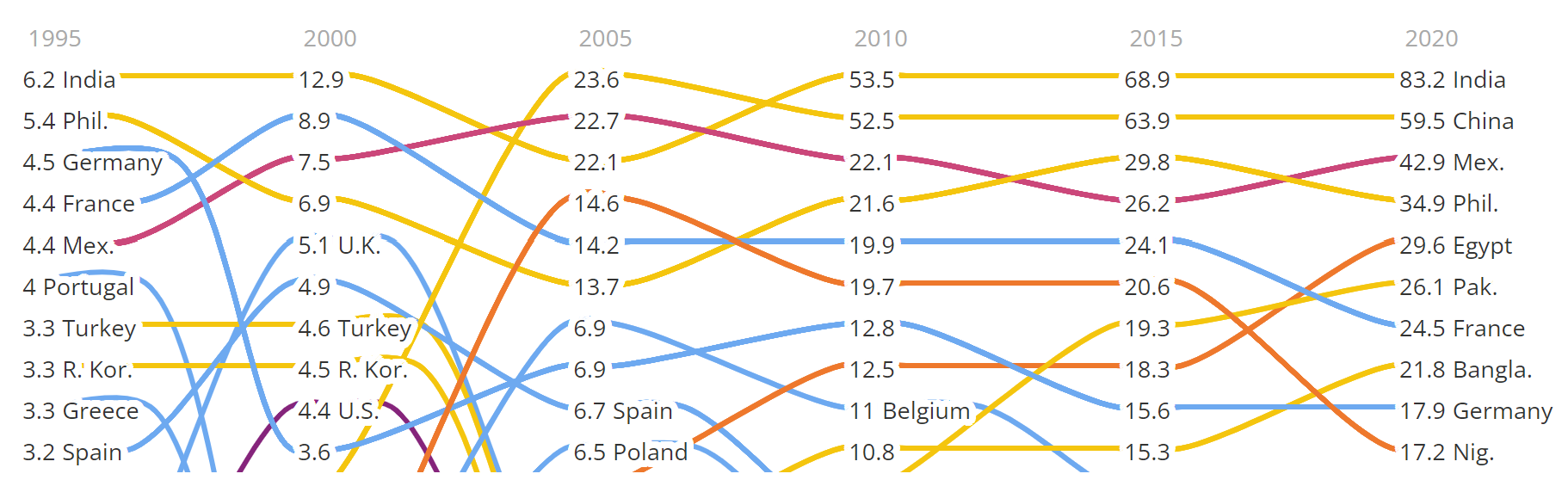

Los patrones de migración están directamente correlacionados con los cambios en los volúmenes de remesas. Por ejemplo, cuando el Partido Comunista de China comenzó a permitir la inmigración en la década de 1990, Los chinos se convirtieron en el principal grupo de inmigrantes en Estados Unidos.. Eso convirtió a China en el #2 destination for remittances by 2000, even though it was not on the radar in 1995.

Debido al margen relativamente bajo (tomar tasa) que las empresas cobran por las transferencias internacionales de dinero, los consumidores pagan colectivamente $60 billion anualmente a proveedores de transferencia de dinero. Esto incluye casos de uso C2C y C2B., como la educación. Las empresas C2C ganan aproximadamente la mitad de esa cantidad total. Es importante señalar que una parte importante del volumen transfronterizo de C2C todavía se envía de manera informal., a veces denominado hawala, y no genera ingresos para empresas legítimas.

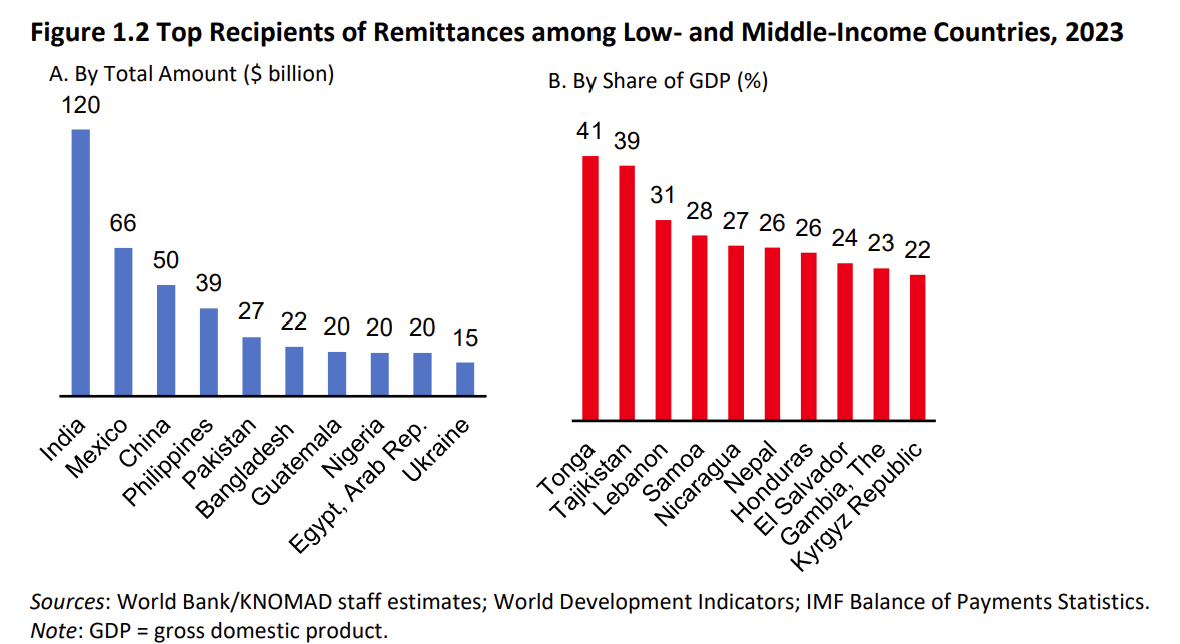

En el caso de las remesas, Hay una notable concentración de países que producen la mayor cantidad de migrantes y, como consecuencia, recibir transferencias de dinero de ellos. Sólo las transferencias entrantes a la India representan más de 10% de las remesas globales. Las transferencias de EE.UU. a México constituyen el corredor individual más grande del mundo, representando más de 5% del volumen global de remesas. Finalmente, Las remesas desempeñan un papel económico enorme en ciertos países., representa aproximadamente la mitad de su PIB.

Not surprisingly, there is a fundamental difference in per-person remittance volume when booming and stagnating economies are separated. La falta de oportunidades nacionales naturalmente impulsa una mayor migración y transferencias de dinero entrantes.. Por Tanto, China e India solo reciben $50 por persona. Mientras tanto, México, Las Filipinas, y Egipto consigue $300.

The US is by far the largest host of migrants, resulting in a dominant volume of outbound remittances, reaching $200 millones de dólares en 2021, o 25% del total global de salidas. Como era de esperar, Entre la parte superior 10 Los remitentes de remesas son algunas de las economías más grandes del mundo. (ver la imagen de abajo, medido en millones de dólares). Sin embargo, Vale la pena señalar qué principales economías faltan: Japan, debido a sus políticas migratorias muy restrictivas, y la India y China, ya que no tienen una escasez de mano de obra que facilitaría la migración.

A medida que un país se vuelve más desarrollada, tiende a producir menos inmigrantes, Cambiando el equilibrio de remesas salientes e entrantes. Por ejemplo, Turquía, which used to be a net recipient of remittances, saw a shift toward a 60/40 relación entre remesas salientes y entrantes por 2017, and by 2021, this had further skewed toward a 90/10 relación.

Precios de transferencias de dinero transfronterizas

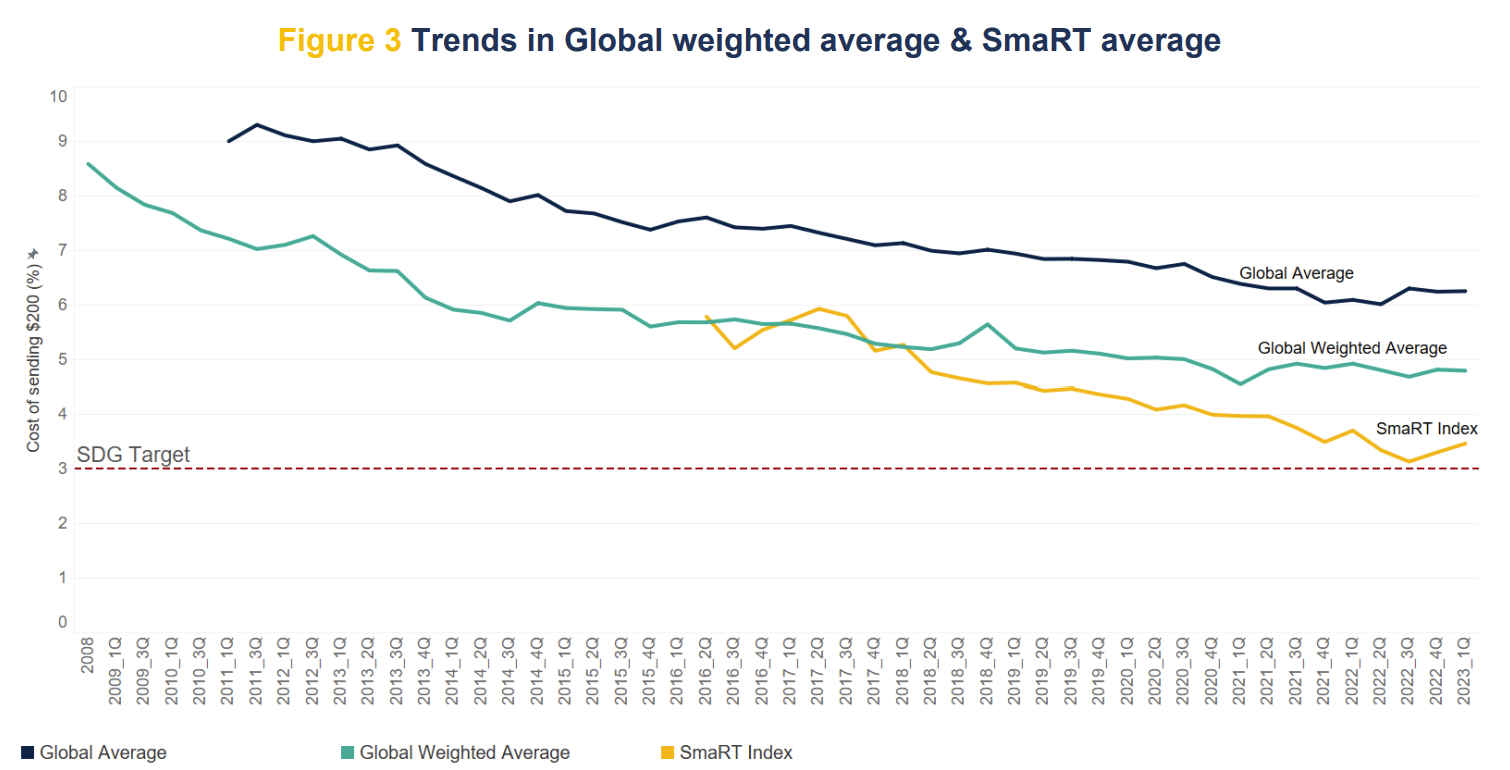

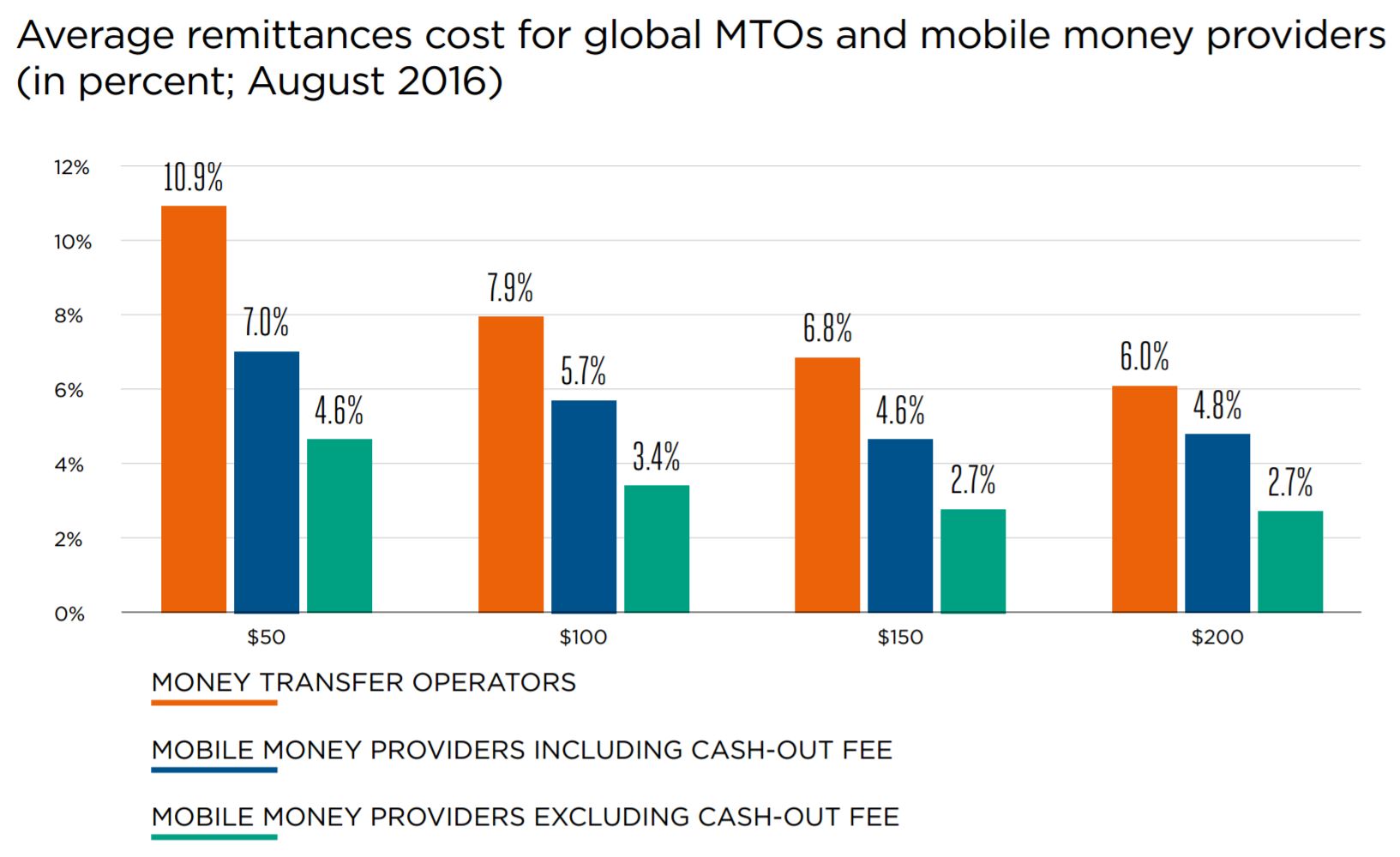

Los precios de las transferencias internacionales de dinero han disminuido significativamente en las últimas tres décadas.. En la década de 1990, la tasa de toma promedio (cuota + Marcado FX) caido de 20% a la 15%. By 2010, había caído a menos de 10%, y la mejor opción disponible (the SmaRT Index) is now below 4%.

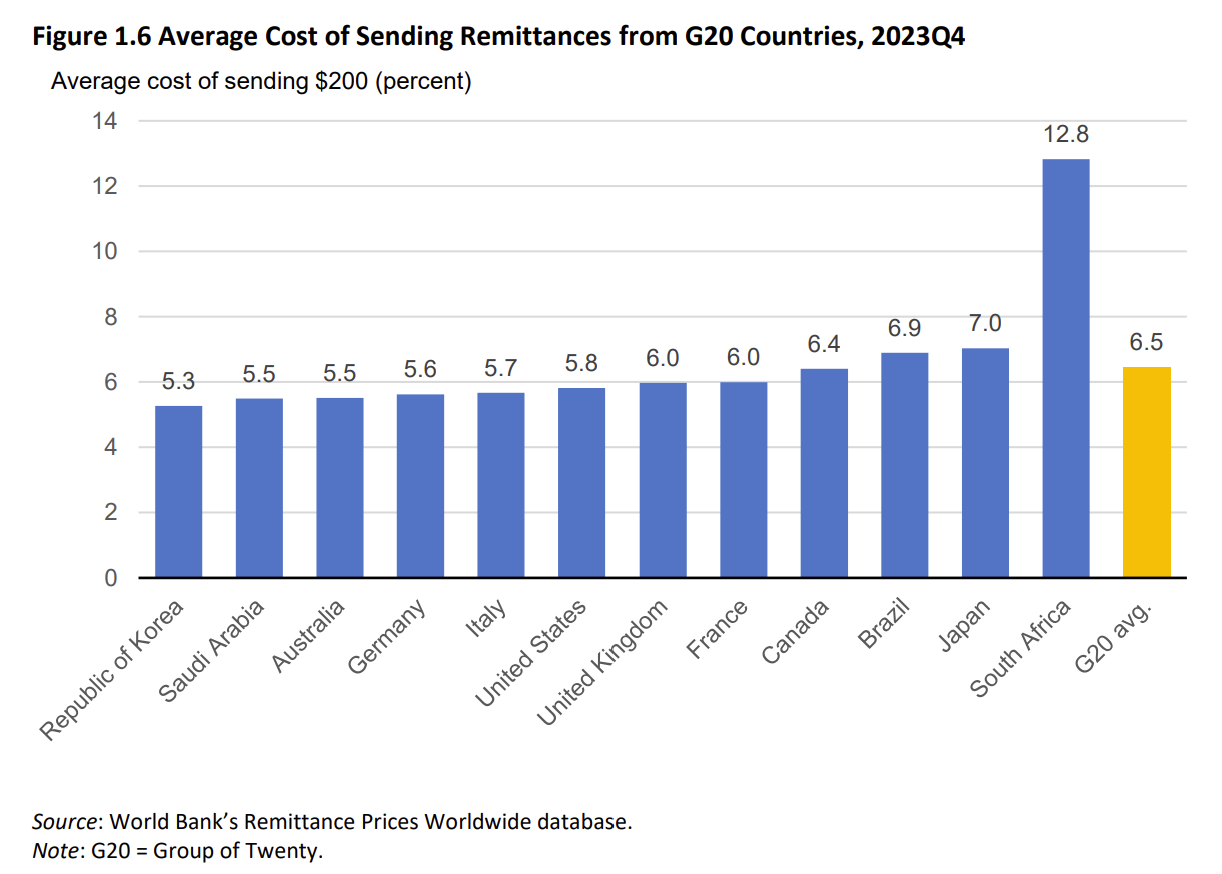

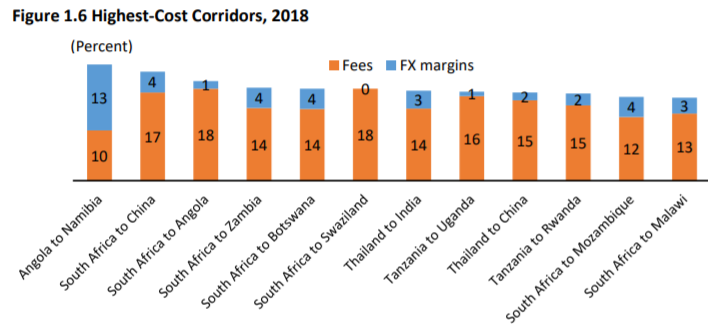

Average prices across the world’s largest remittance corridors are generally similar, excepto en Sudáfrica.

La mitad de los corredores más caras del mundo están llegando desde Sudáfrica a solas:

Fuente: Banco Mundial

¿Qué hace que Sudáfrica sea significativamente más cara que otros países?? La mayoría de los expertos lo atribuyen a dos factores: de-arriesgando por los bancos y exclusivo asociación con los minoristas a través de Western Union y MoneyGram:

“Un obstáculo importante para la reducción de costos de las remesas es de-arriesgando por los bancos internacionales, cuando se cierran las cuentas bancarias de los operadores de transferencia de dinero, con el fin de hacer frente a la alta carga normativa dirigida a reducir el lavado de dinero y los delitos financieros. Esto ha planteado un reto importante para el suministro y el costo de los servicios de remesas a ciertas regiones.”

“… el problema de fondo es WU sus cláusulas de exclusividad que se han utilizado durante décadas para bloquear con éxito los mercados a un proveedor, que luego puede aumentar sus tasas de marcado como no hay otra alternativa.”

Tampoco es el caso de Sudáfrica.. es fácil culpar “banks” o “Western Union,” pero la verdadera causa raíz suele radicar en:

- Gobiernos opacos o corruptos con regulaciones que favorecen a los bancos frente a los operadores de transferencia de dinero (OTDs).

- Empresas tradicionales que están contentas con su participación de mercado actual y no están dispuestas a competir en precios..

- Consumidores a los que no les gusta buscar las mejores ofertas.

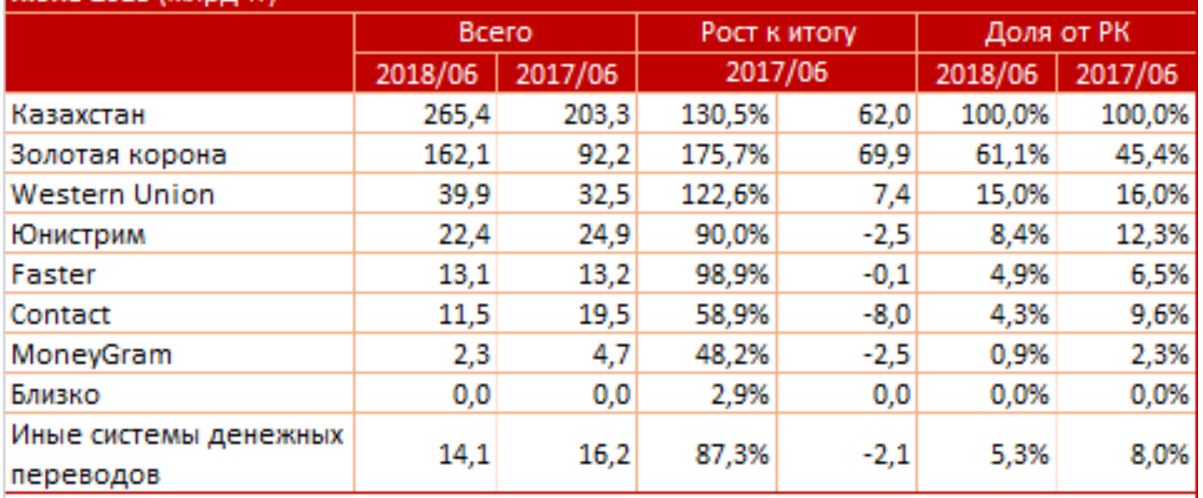

Es por eso, en algunos países con opuestos, condiciones favorables, empresas tradicionales de bajo precio como Golden Crown en Kazajstán podrían controlar 60% del mercado.

Fuente: Capital

Principales proveedores de transferencias de dinero transfronterizas

While it might feel like Western Union and MoneyGram have been around forever, cross-border money transfer services outside banks and post offices were launched less than 40 years ago. En esos días, las opciones de los consumidores se limitaron a un lento, costosos servicios de transferencia bancaria proporcionados por bancos o para enviar físicamente giros postales. Western Union, como se detalla en este artículo en profundidad Artículo SaveOnSend, comenzó transferencias internacionales de dinero a finales de 1980, Inicialmente el aprovechamiento de redes de Visa y MasterCard. It began rapid global expansion in 1989. similar, American Express lanzó un servicio de transferencia de dinero nacional llamado “Moneygram” in 1988 y comenzó la expansión internacional en 1989.

Otros líderes mundiales actuales en transferencias internacionales de dinero comenzaron en los años siguientes.: UAE Exchange (adquirida por Wizz Financial en 2022), Ria Envia (ahora Transferencia de dinero Ria, adquirida por Euronet en 2007), y la corona de oro (en Rusia). Incluso Wells Fargo comenzó un negocio de las remesas por separado en 1994. A finales de los años 90, varios proveedores estaban ofreciendo casi instantánea (en minutos) transferencias en todo el mundo. Recuerde este hecho cuando se lee otro artículo engañosa sobre las transferencias de dinero de hoy siempre teniendo días o semanas.

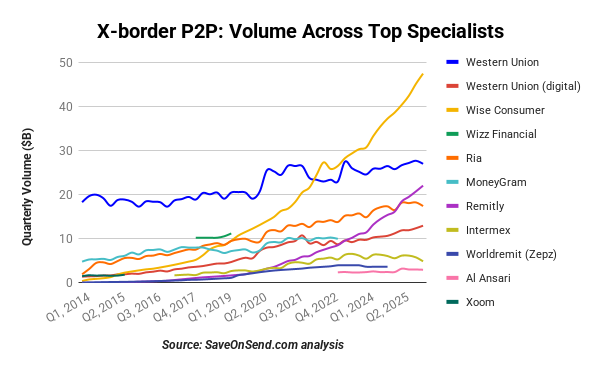

Today, mientras que los bancos, como una clase, still handle the majority of C2C cross-border volumes (mira esto Artículo SaveOnSend para detalles), No pueden igualar especialistas transfronterizos con respecto a la cobertura geográfica. As a result, Los bancos no se encuentran entre los cinco principales actores mundiales.:

Sin embargo, dentro de un mercado en particular, Los principales bancos suelen estar entre los mayores proveedores de remesas.:

Con raras excepciones, Los clientes del banco tienden a ser remitentes poco frecuentes que transfieren cantidades mayores. (Wells Fargo es una historia única; leer más en este Artículo SaveOnSend):

Los especialistas en transferencia de dinero continúan dominando por cantidades más bajas, que son típicos de las remesas. Esto es especialmente evidente en destinos con menor uso de canales digitales., como el corredor de Estados Unidos a México, corredor más grande del mundo:

Fuente: Intermex

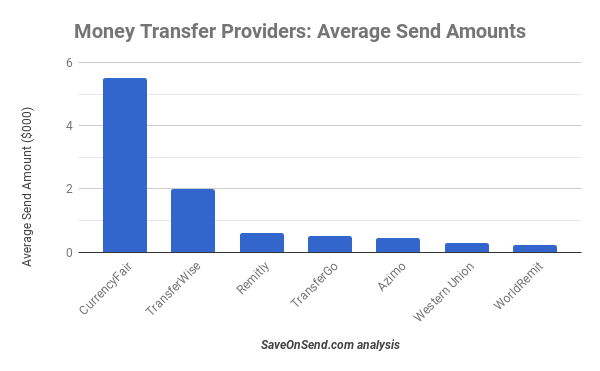

Sin embargo, incluso entre los especialistas en transferencias de dinero, El monto promedio de la transferencia puede variar significativamente según el caso de uso.. MonedaFair y TransferWise (Sabio) Se dirigen principalmente a expatriados de países desarrollados y tienden a tener montos promedio de transferencia de miles de dólares.. A diferencia de, money transfer companies targeting migrants from developing countries typically process transfers in the hundreds of dollars.

Sabio, aka TransferWise, es una empresa particularmente intrigante entre los especialistas en transferencia de dinero. Fundado en 2011, the company surpassed MoneyGram in cross-border consumer volumes in 2018, Ria Money Transfer en 2019, y Western Union en 2022. Puede encontrar más detalles sobre las principales empresas emergentes de transferencia de dinero en este Artículo SaveOnSend.

Además de estos principales proveedores, Miles de otros transmisores de dinero se especializan en corredores específicos y métodos de envío, utilizando principalmente agentes de efectivo. Por otra parte, Existen numerosas empresas emergentes de remesas basadas en Bitcoin, Pero ninguno produce un volumen de transferencia significativo. Para obtener más información sobre Bitcoin, cadena articulada, y tendencias criptográficas en las remesas, mira esto Artículo SaveOnSend.

Tendencias digitales para transferencias de dinero transfronterizas

Hay cierta confusión al definir métodos para enviar y recibir remesas. Términos como “digital,” “en linea,” “móvil,” y “pagos móviles” a menudo se usan indistintamente. “Digital” es un término general que puede abarcar todo, Incluyendo “en linea” y “móvil.” Additionally, inmigrantes’ Las preferencias por canales específicos están fuertemente influenciadas por el origen étnico., incluso en los países vecinos.

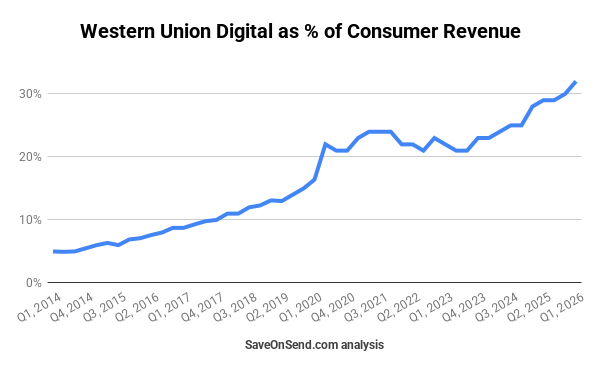

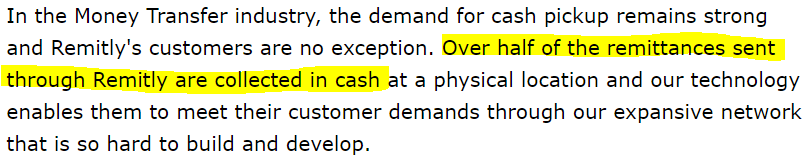

Total, Los canales digitales siguen eclipsados por las transacciones en efectivo.. A pesar de más 70% de los clientes de Western Union que tienen una cuenta bancaria, La proporción digital de los ingresos de los consumidores solo ha crecido en 1-2% annually, except for a one-time jump in 2020 Debido a Covid-19:

La proporción de remesas en efectivo en el extremo receptor es aún mayor. Por Tanto, mientras que a las nuevas empresas de tecnología financiera les encanta hablar de una inminente victoria digital sobre el efectivo, siguen firmando acuerdos con las predominantes para distribuir efectivo. Por ejemplo, Se asocia remitemente con RIA Money Transfers, y 50% de sus remesas son recibidas en efectivo.

Hay algunas razones clave para este nivel de penetración digital en las remesas. Para uno, Los consumidores están bastante contentos con una oferta basada en efectivo.

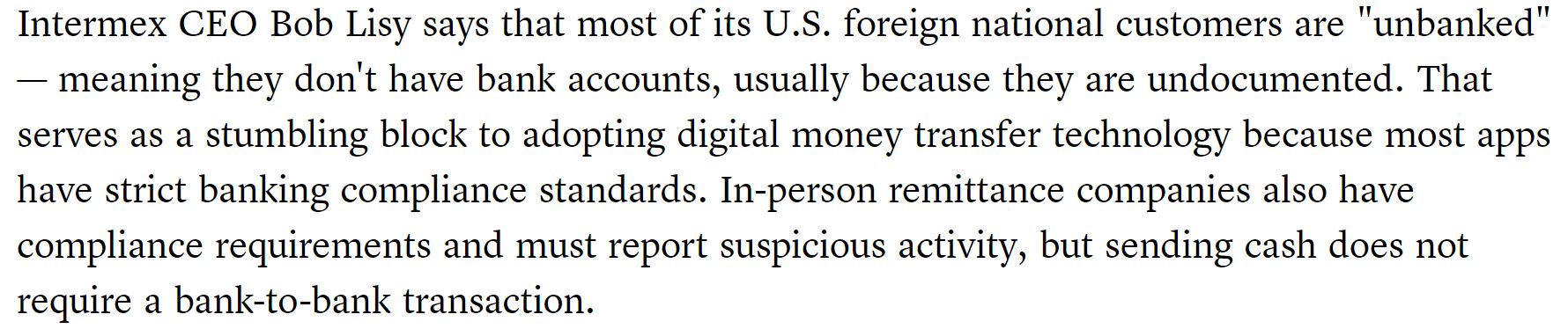

Una proporción significativa de los consumidores en algunos corredores también evita el cumplimiento de la banca estricta para evadir la deportación o los pagos de impuestos.

Since 2016, Los operadores tradicionales han buscado un término medio entre el efectivo y las opciones digitales.. Introducieron aplicaciones móviles que permiten a los clientes de efectivo ingresar todos los detalles de transferencia en línea y traer efectivo a un agente sin completar ningún documento adicional. So far, Ahi esta sin evidencia que dichos esfuerzos generen una adopción significativa entre sus clientes.

El término “dinero móvil” typically implies that funds are transferred from a customer’s account with their telecom provider. Although Western Union piloted mobile payments in 2007, Los pagos móviles siguen siendo una pequeña proporción de las remesas globales., primarily used for transfers to a few African countries, such as Kenya and Tanzania. Despegó en esos países porque no tenían una infraestructura de tarjetas bancarias de alta calidad para pagos como en los países más desarrollados.. El ejemplo más famoso es M-Pesa., lanzado en 2007 por Vodafone.

Los volúmenes de remesas en estos países africanos tienden a ser relativamente pequeños y, por lo tanto, están fuera del foco de la expansión digital de los operadores tradicionales o de las nuevas empresas de tecnología financiera.. As a result, El dinero móvil podría ser la opción más rentable para estos corredores en comparación con las remesas de efectivo a efectivo..

Fuente: GSMA

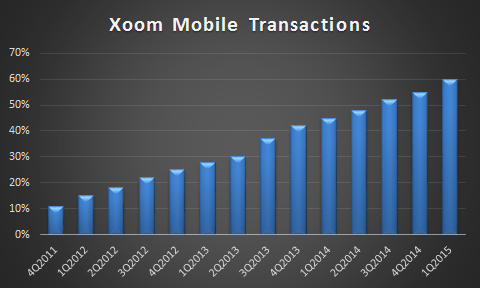

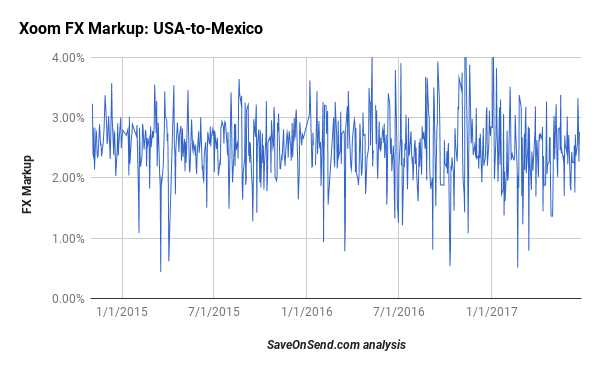

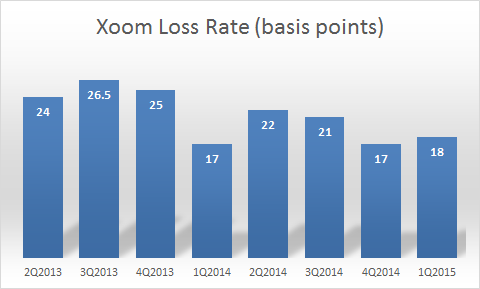

No hay una diferencia real entre “en linea” y “móvil.” Con la llegada de los teléfonos inteligentes a 2007, Ha habido un crecimiento constante en su uso para transferencias de dinero., y la mayoría de las transacciones digitales ahora se envían a través de dispositivos móviles. Por ejemplo, en MoneyGram, the share of mobile transactions in the online channel rose from 60% in 2016 a la 80% in 2019 y 85% in 2020. por Western Union, igualmente aumentó de 65% in 2016 a la 75+% in 2019. Aquí hay un gráfico para Xoom que estuvo por delante de la manada durante 2011-2015:

Fuente: Motley Fool través de los informes financieros de Xoom

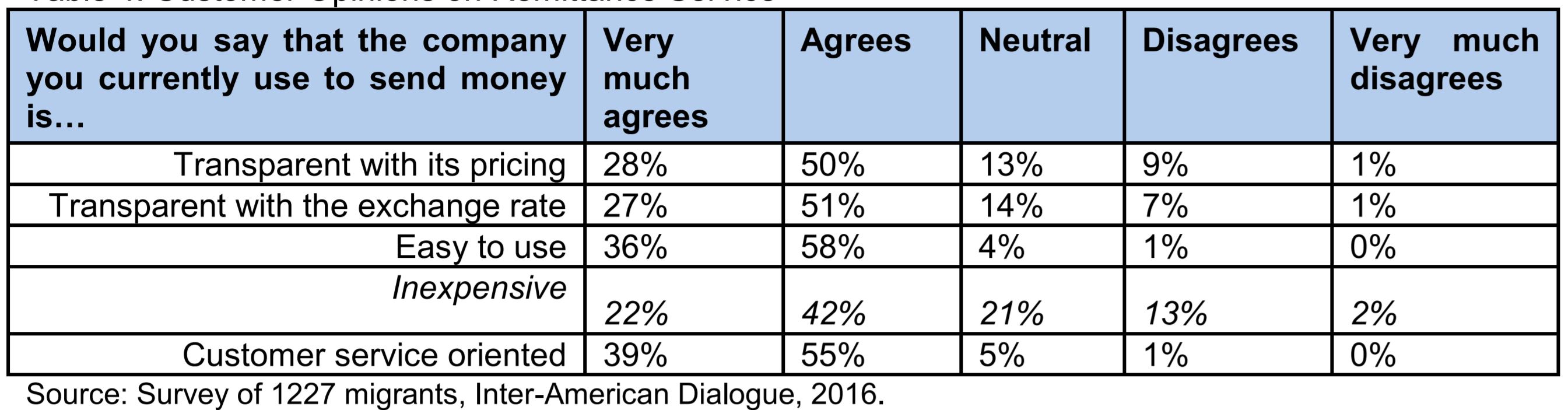

Prácticamente todos los grandes jugadores tienen una aplicación móvil, y los comentarios de los clientes son en su mayoría positivos:

Existe una creencia muy extendida, propagado por personas influyentes en tecnología financiera, que los bancos están perdiendo negocios frente a nuevos actores como Wise, en parte debido a su vencimiento de la madurez digital, lo que conduce a una experiencia móvil deficiente. In reality, Entre 2021 y 2023, El uso de aplicaciones móviles bancarias para remesas creció más en comparación con las aplicaciones de billetera y transferencia de dinero., convirtiéndola en la aplicación más utilizada entre estos tres grupos:

Usuarios de transferencias internacionales de dinero

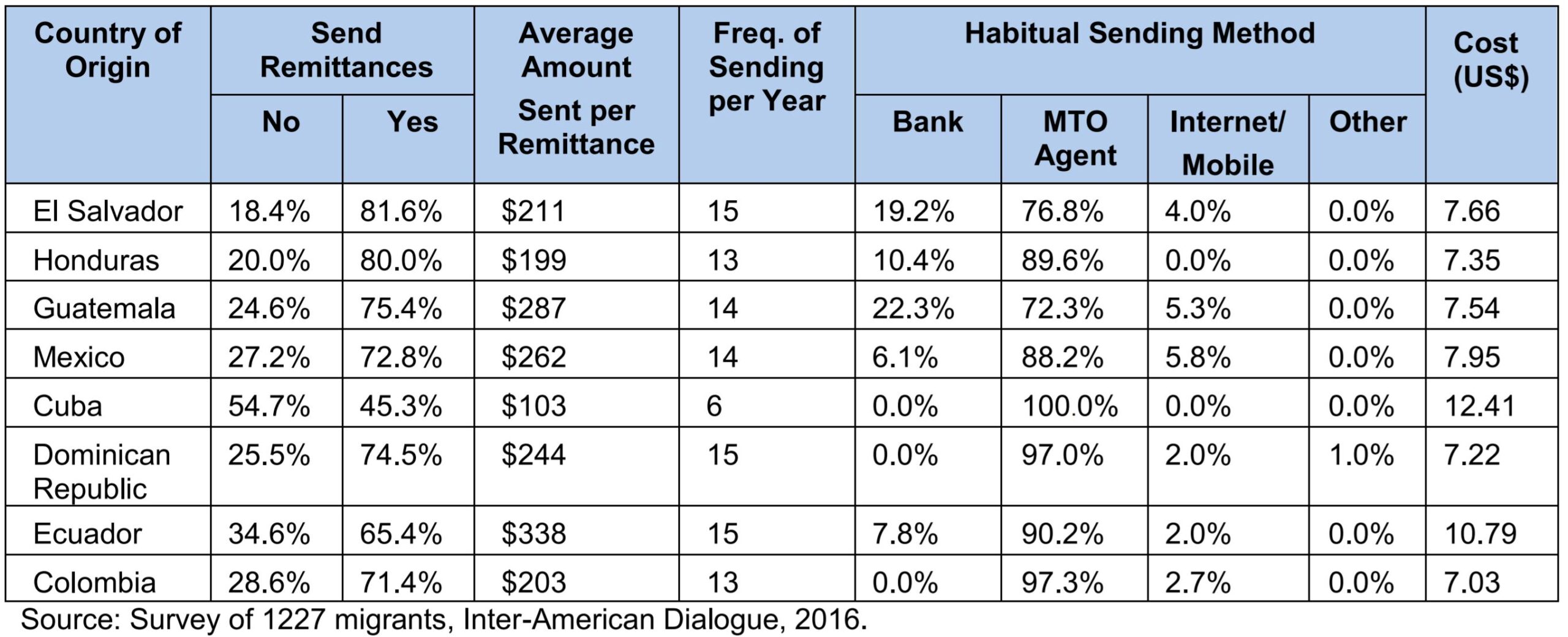

The reasons migrants send money vary significantly by corridor and by sub-segments within each corridor. Por ejemplo, a comienzos de 2017, Remitly encuestado sus clientes y encontró la siguiente distribución de razones:

- 70% Enviar dinero para ayudar a sus familias con necesidades básicas, incluyendo vivienda, comida, y utilidades

- 16% enviar dinero para cubrir sus gastos personales y las inversiones

- 11% enviar dinero para ayudar a pagar los gastos de estudio, tales como útiles escolares, libros, y la matrícula

- 3% enviar dinero para ayudar a pagar los gastos médicos y de emergencia

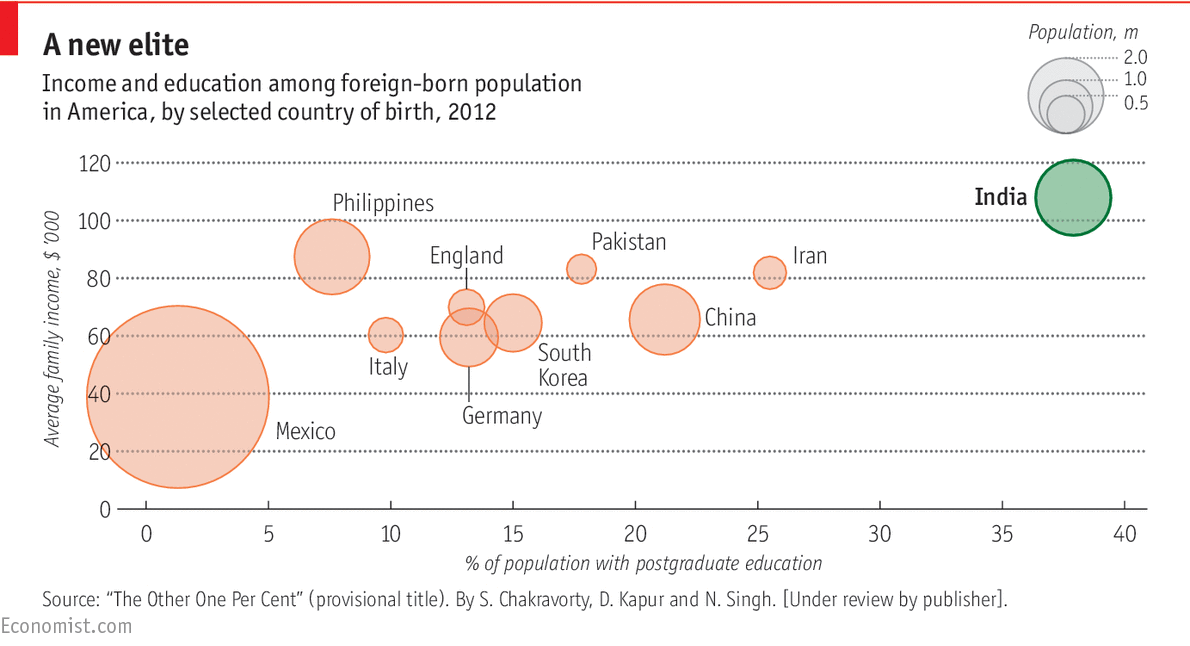

Como hemos revisado en el artículo sobre Western Union, el mismo proveedor podría adoptar enfoques muy diferentes al dirigirse a diferentes grupos de migrantes. La razón detrás de esto es que cada grupo de migrantes es único. Por ejemplo, Considere este gráfico que compara los ingresos y la educación por origen étnico en los EE. UU., e intenta adivinar qué grupo tiene más probabilidades de enviar dinero en línea:

Los consumidores más educados tienen más probabilidades de enviar dinero en línea por algunas razones principales: que tienden a ser más inteligente digitalmente, están más abiertos a probar un nuevo proveedor, y recibir ingresos imponibles en su cuenta bancaria. Por Tanto, encima 80% de las remesas de EE. UU. a la India se envían en línea, mientras que menos de 40% son para el corredor Estados Unidos-México.

La relación inversa también es cierta.: los remitentes en línea tienden a tener ingresos más altos. Incluso dentro del mismo grupo étnico, la cantidad promedio enviada en línea podría ser 50-200% superior a través de un agente efectivo. Los segmentos de consumidores de mayores ingresos también tienen diferentes motivos para enviar dinero a casa. Migrantes de bajos ingresos suelen transferir cantidades más pequeñas ($200- $ 300) monthly to cover their families’ basic needs back home or emergencies. En cambio, Las personas de ingresos más altos envían más dinero ($1,000-2,000) con menos frecuencia, ya sea a sus cuentas de ahorro en casa, como un regalo, o para emergencias.

También hay diferencias culturales entre los grupos de inmigrantes.. Por ejemplo, Los indios en EE.UU. suelen mostrar una alta sensibilidad a los precios como consumidores.. They are more inclined than others to seek the best deal through comparison apps and are more likely to switch providers to minimize fees or secure a more favorable exchange rate. En cambio, Los mexicanos o filipinos tienden a ser menos sensibles a los precios y más leales a sus proveedores de servicios actuales..

Finalmente, incluso dentro del mismo grupo de inmigrantes y nivel de ingresos, hay preferencias de comportamiento. Algunas personas pueden pagar más por una transferencia de dinero inmediata, mientras que otros esperarán unos días para asegurar el mejor tipo de cambio. Estos factores, junto con muchos otros, have direct implications for providers’ marketing and pricing strategies, en última instancia influyendo en sus flujos de ingresos.

Modelos de negocio

La mayoría de los proveedores destacados de transferencias de dinero transfronterizas atienden a tres tipos de clientes:

- Consumidores: el enfoque principal de los artículos de SaveOnSend.

- Empresas: empresas típicamente más pequeñas que se sienten cómodas con el autoservicio digital.

- Competidores (Plataforma): Ofrecer transferencias de dinero, pero prefiero usar una plataforma central de un proveedor más avanzado digitalmente.

SaveOnSend se centra principalmente en el segmento de Consumo y no profundiza en los segmentos de Negocios y Plataforma con gran detalle.. Vale la pena señalar que el segmento Empresarial suele generar menores ingresos que el segmento Consumidor entre los especialistas en transferencias de dinero., y el segmento de Plataforma es aún más pequeño. Por ejemplo, Sabio desglosa sus segmentos de Consumo y Empresas, con la contabilidad empresarial de la Plataforma para 5% de volumen total en 2025.

Providers typically generate revenue in the Consumer segment through fees and foreign exchange (divisas) markups. El margen de beneficio FX implica que el dinero de un cliente se cambie a un tipo de cambio menos favorable que el que pueden obtener los proveedores.. Dependiendo de los métodos de envío y recepción, e incluso en un corredor de transferencia específico, el mismo proveedor puede no cobrar tarifas y depender únicamente de un margen de beneficio FX. Por ejemplo, Intermex genera menos de 20% de sus ingresos provenientes del margen FX:

Some providers, como sabio, son reconocidos por no cobrar tarifas y beneficiarse únicamente del marcado de FX.

Sabio, ciertamente, opera con los márgenes más bajos. Incumbents like Western Union and MoneyGram used to charge a higher average markup, impulsado en parte por un mayor reconocimiento de marca y por el apoyo a más corredores de subescala. Sin embargo, En la ultima década, ese margen de marca se ha vuelto insignificante. Although incumbents’ and other fintechs’ average rates declined due to the shift to lower-cost digital channels, higher average transaction amounts, and price competition, Wise remains in a league of its own.

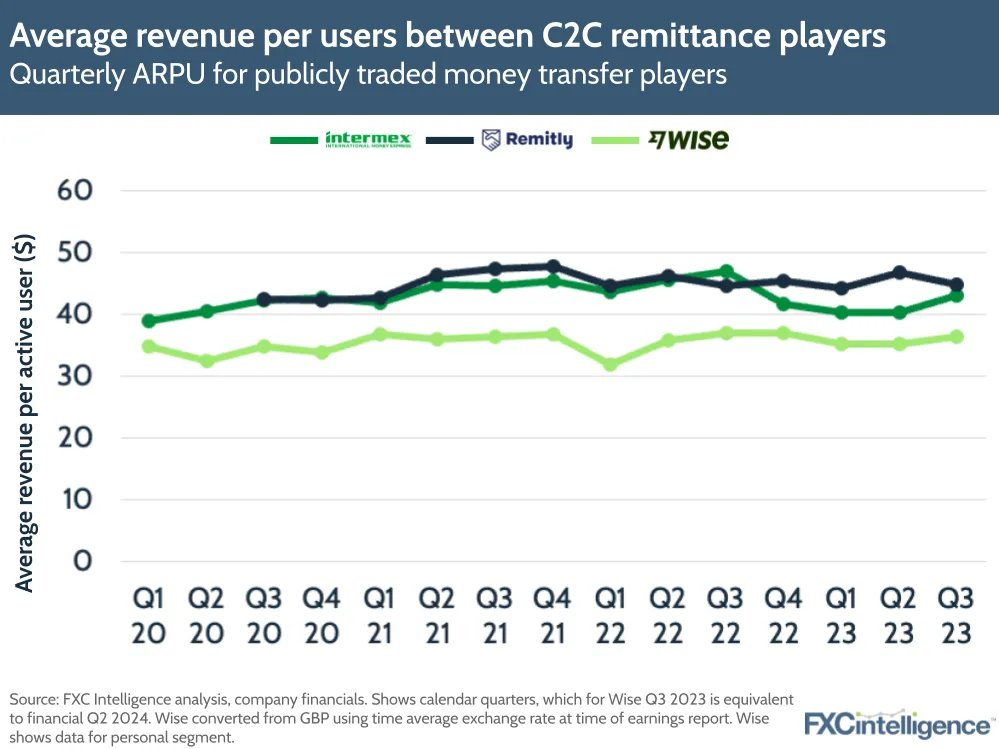

Wise podría hacer esto de manera rentable porque el monto promedio de transferencia es mucho mayor, driven by the customer types and use cases we mentioned earlier. Así es como Wise puede generar aproximadamente los mismos ingresos por usuario que los especialistas en remesas con montos de transferencia más pequeños.:

Todos los proveedores conocidos cubren múltiples países emisores e incluso más destinos entrantes.. Providers usually derive more volume from their country of origin than from other markets they expand into later. He aquí un ejemplo con Remitly, que fue fundada en los EE.UU..

Si bien las tarifas tienden a cambiar con poca frecuencia, Algunos proveedores ajustan el margen FX dinámicamente con cambios significativos.:

Algunos proveedores también realizan promociones de precios temporales, significantly lowering FX markup for a few weeks or even charging no markup to rapidly grow market share in a particular corridor.

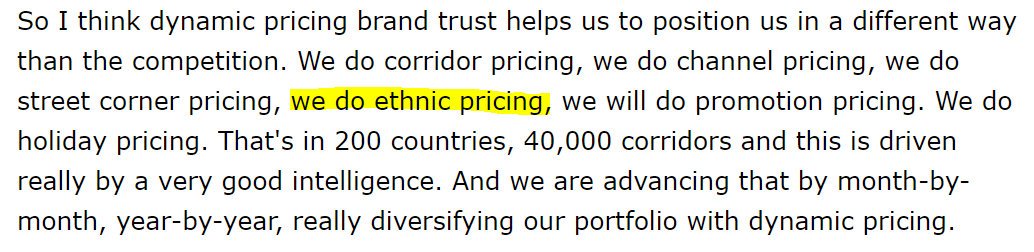

Finalmente, Los proveedores de transferencias de dinero generalmente cobran márgenes que varían según la estructura de costos del corredor., el tipo de transferencia, y comportamiento del cliente. Por ejemplo, como lo reconoció Western Union en 2020, Algunas etnias tienden a ser más sensibles a los precios y más propensas a cambiar de proveedor., por lo que normalmente obtienen un margen de beneficio menor.

Esto impulsa a algunos proveedores incluso a ofrecer FX negativo, es decir, perder dinero con clientes muy sensibles a los precios en grandes corredores, como enviar dinero a la India desde EE. UU. o el Reino Unido, como reconoció MoneyGram en 2019:

Entonces, ¿por qué hay tantos artículos libres de hechos?, en parte impulsado por las fintechs, Afirmando que los proveedores especializados y los bancos tradicionales son caros.? Tal comentario engañosa (ver más en este Artículo SaveOnSend) convenientemente compara “apples and oranges”: startups’ márgenes para enviar grandes cantidades en línea vs.. what incumbents charge for sending small amounts via cash agents.

Si un reportero fuera sesgado contra los titulares, Sería fácil sentirse moralista al seleccionar tarifas selectivas de Western Union y MoneyGram para ciertas transferencias.. Solo mira cuanto cobran por enviar $20 a través de un agente de efectivo desde EE. UU. a México: almost 30%!

Si bien es fácil hablar de ayudar al “poor,” En realidad, es bastante caro configurar una red de agentes de efectivo que se mantendrá, probablemente durante décadas, un método predominante de envío de dinero de los migrantes. Por otra parte, Sabemos que muy pocos consumidores envían cantidades tan pequeñas, y muchos lo hacen sabiendo que podrían salvar por un) Enviando más y B) cambiar de agentes de efectivo a métodos de envío digital.

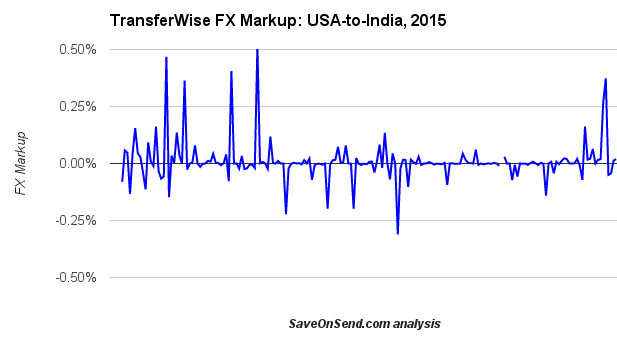

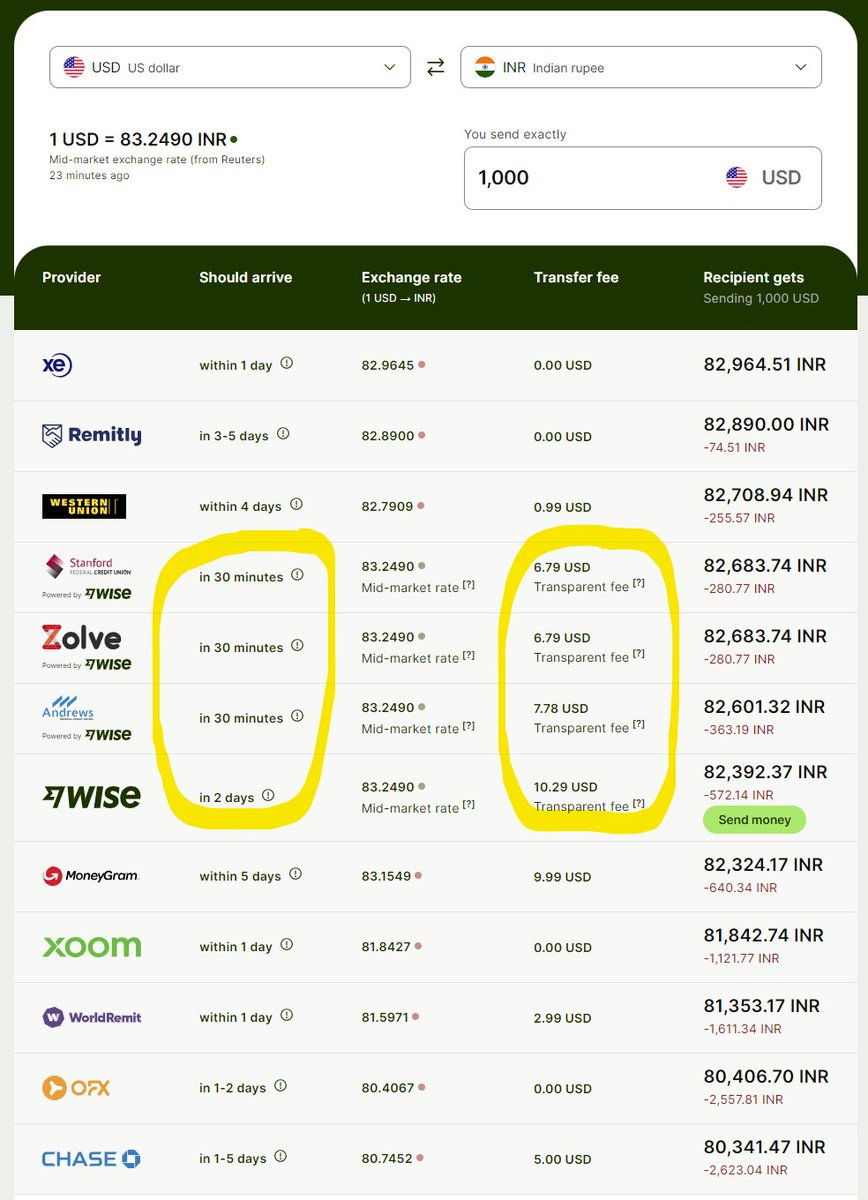

Entonces, ¿cómo hacer “viejo” y “nuevo” Los proveedores se comparan con un monto de transferencia típico cuando se envían digitalmente? Here is a global poster child, ground zero of online consumer remittances, el corredor de Estados Unidos a la India, Único debido a sus remitentes altamente capacitados que tienden a cambiar de proveedor por un mejor precio.:

Mientras que Wise tiende a ser el proveedor menos costoso, its business model has been largely predicated on referrals, with little marketing spend. Desafortunadamente, A muchos consumidores no parece importarles si pagan o no. 0.5% o 2.5%, y quienes lo hacen ven precios más bajos por parte de los competidores de Wise., como se ve en las transferencias a la India.

At the other extreme, Remitly is still growing 35-40%, but it spends around 20% de los ingresos (5X el de sabio) en marketing, which has kept it unprofitable till 2025.

Costos variables y fijos

Por el lado de los costos, as you remember from financial statements, variable costs are associated with each transaction, while overall fixed costs are not.

Variable costs incluir muchos componentes estándar específicos para cada transacción y cuenta para 30-50% de todos los gastos, dependiendo del proveedor. They are broadly divided into the costs providers incur to receive funds and to disburse funds.

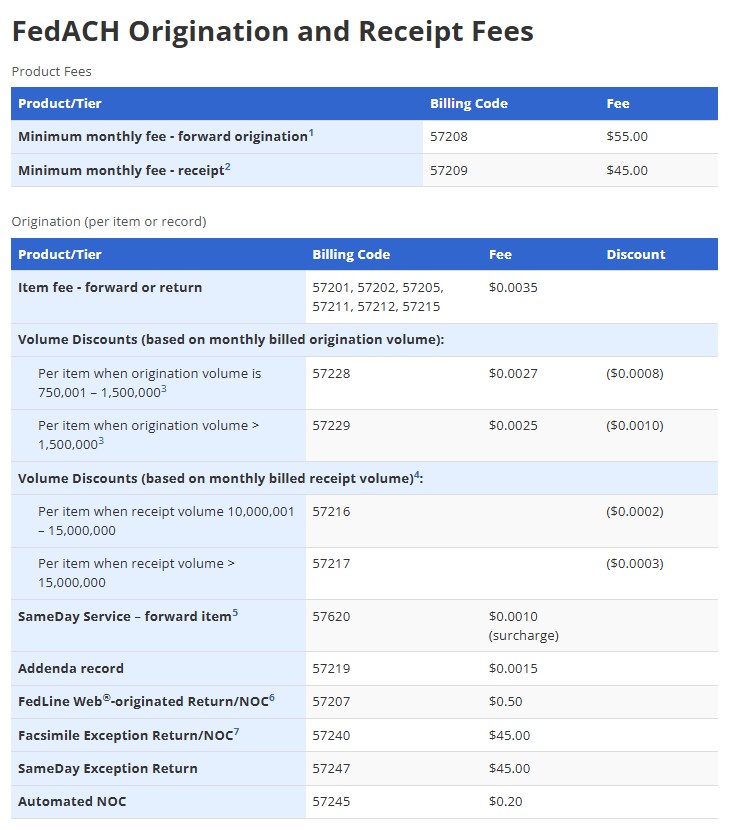

Receiving funds: Los transmisores de dinero pagan redes de agentes para cobrar transferencias de efectivo y pagar a los bancos por enviar dinero desde la cuenta bancaria de un cliente o una tarjeta de débito/crédito vinculada. Los bancos cobran relativamente poco por las transferencias de sus clientes’ cuentas, aproximadamente ~30 centavos, tal como se facilita a través del Servicio FedACH con tarifas nominales (ver “origination per item” in the table below):

Fuente: alimentado

Para transferencias financiadas por bancos, Las tarifas generalmente se fijan en amplios rangos de montos. (por ejemplo, el mismo costo para enviar $0-1,000 or even $0-2,999).

El pago de la financiación de la tarjeta suele ser variable, típicamente 1-2% del monto de la transferencia. Es por eso que a los consumidores que desean usar una tarjeta de débito o crédito para financiar sus transferencias generalmente se les cobra una tarifa mucho más alta.

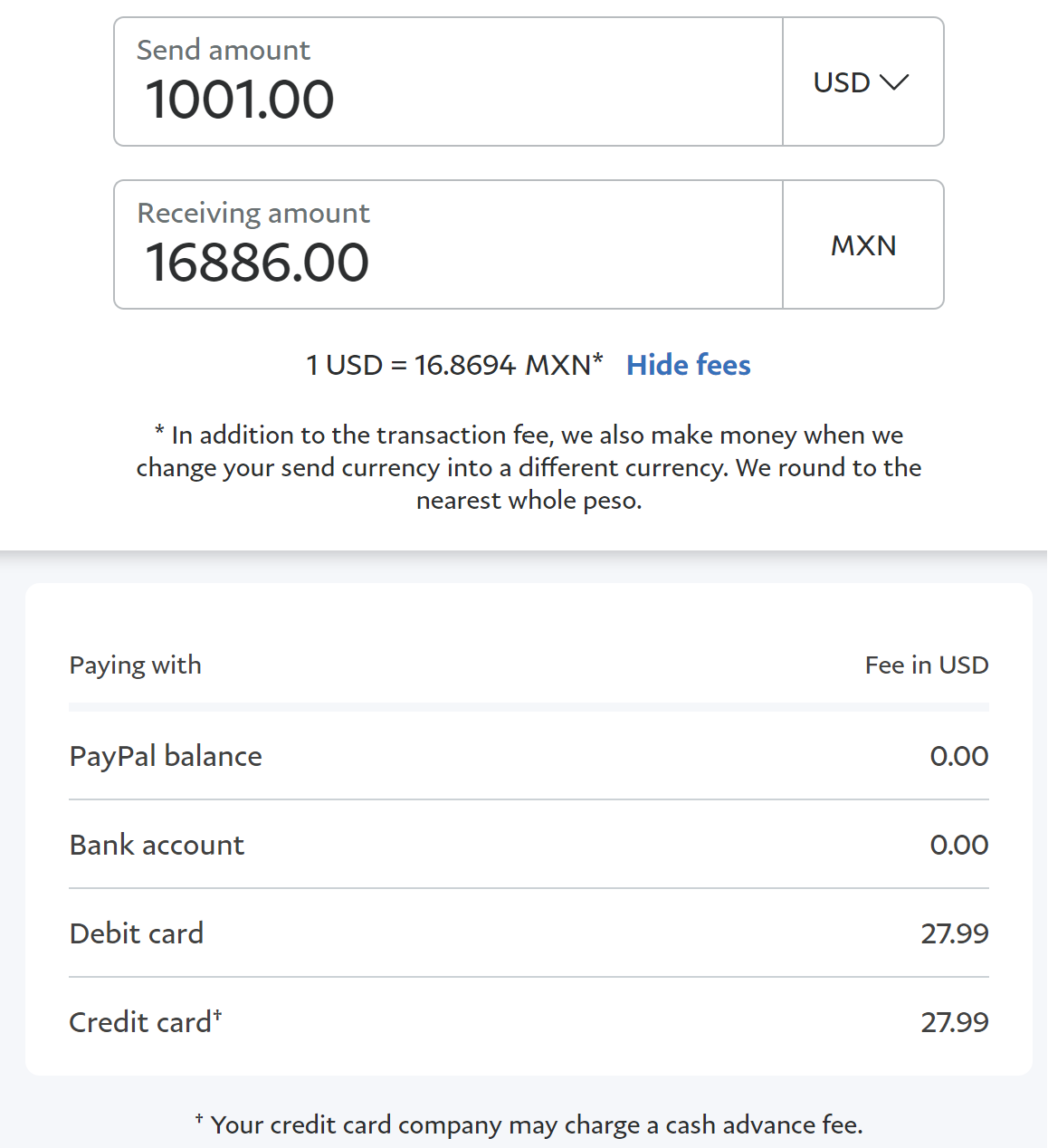

Por ejemplo, Xoom cobra una tarifa fija de alrededor $4 por enviar menos de $1,000 de estados unidos a mexico. Quieto, Su precio para las transferencias de tarjetas skyrockets para cantidades más grandes (Un método de financiación con tarjeta de crédito es el más caro para los consumidores porque, además de las altas tarifas que cobra un proveedor de transferencia de dinero, hay una tarifa por adelanto en efectivo de una compañía de tarjetas de crédito):

Algunos transmisores de dinero usan el llamado “on-us” técnica para minimizar los costos de financiación basados en tarjetas. They accomplish this by applying to process debit and credit card transfers at agent locations. In a sense, están cerrando un círculo al enviar dinero desde una tarjeta de débito-crédito vinculada y procesar dichas transferencias internamente sin aprovechar Visa/MasterCard/etc.. networks. networks.

El pago a los agentes de efectivo es mucho más matizada y abarca tanto los honorarios y marcado FX. Negotiated terms could involve a split of those, or a minimum threshold a provider must meet, while allowing an agent to mark up fees and exchange rates at its discretion. Dependiendo del proveedor, cadena minorista, y mercado, revenue is split between the two parties in vastly different ways.

Por ejemplo, un líder del mercado como Western Union podría ser más selectivo, paying only 10-30% of the fees it collects to a cash agent. Un proveedor más pequeño podría dividir los honorarios 50/50, y en algunos casos, Cuando un transmisor de dinero quiere ganar participación de mercado rápidamente, podría ofrecer incentivos adicionales a las redes de agentes de efectivo prometiéndoles pagarles hasta 100% of the fees it collects. Existe una lógica similar al dividir un margen FX. En cambio, una cadena minorista más grande podría negociar mejores términos de una más pequeña.

La descarga de los fondos: Providers pay banks and cash-agent networks to disburse funds or provide cash to customers. These payments are usually fixed; for example, un proveedor podría pagar $2 per transaction to a bank in a destination country.

Large players built direct relationships with major banks and cash networks for both receiving and disbursing processes. Estos proveedores enviarían fondos a un banco corresponsal para cada destino diariamente. Por ejemplo, si transferencias de Western Union $10 millones diarios a México en nombre de sus clientes, enviaría esa cantidad a su banco corresponsal en EE.UU. (en dólares) para que el banco pueda distribuir fondos en México.

Since exchange rates can move significantly during the day, some providers also have an in-house hedging trading desk staffed with a few people responsible for buying and selling currencies to minimize exchange rate exposure. Estos cables diarios para cada destino., además de un personal comercial, parece un gasto importante, pero en el contexto de volúmenes millonarios ($30 transferencia por un volumen diario de 1 millón de dólares con un 3% El margen bruto promedio representa 0.1% de los ingresos).

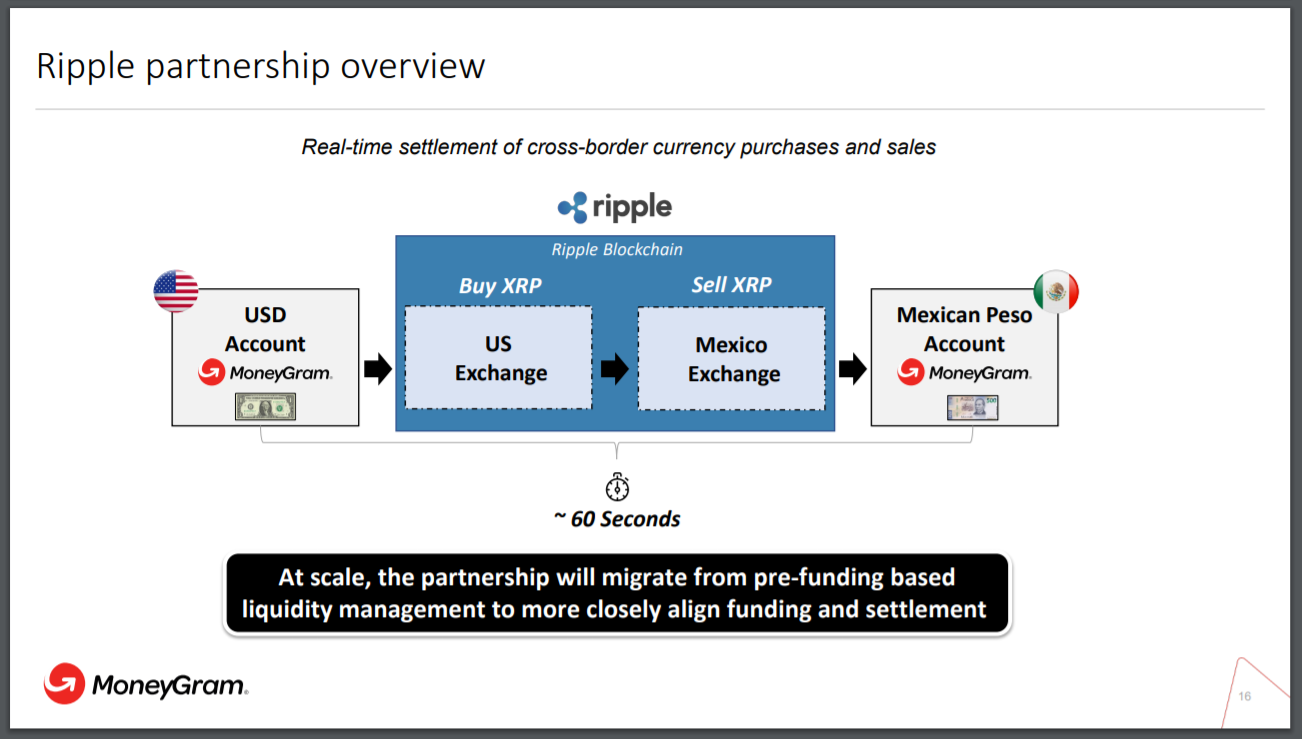

Es por eso que el método blockchain-Bitcoin-crypto de transferencia de dinero, mientras que teóricamente elimina la necesidad de transferencias bancarias, está ahorrando relativamente poco y, de hecho, añadiendo costos adicionales más altos debido a conversiones de moneda adicionales y una volatilidad mucho mayor. (para más detalles sobre blockchain, Bitcoin, y cripto para remesas, Lee esto Artículo SaveOnSend):

Blockchain a un lado, Los transmisores de dinero han estado implementando sus servicios de transferencia a través de intermediarios para algunos o todos los mercados.. En algunos casos, Xoom usado Earthport, Sabio – Earthport, WorldRemit – Puerto terrestre y BTS, Azimo – CurrencyCloud, y Viaméricas (aka, Vianex) – Earthport. También hay intermediarios regionales, como la asociación de Wise con Flutterwave en Nigeria. Tal enfoque es más fácil y más rápido, pero puede ser más costoso a largo plazo.. Por ejemplo, CurrencyCloud estaba cargando 0.1% del volumen de transferencia de sus servicios (ver el informe completo en este lugar):

El uso de dicho intermediario también aumenta el riesgo de dependencia de un solo proveedor para el elemento más crítico de los procesos de back-office: transferring funds across entities.

Xoom – Earthport Partnership: Description of benefits by Xoom’s CEO

Además de intermediarios, Las nuevas empresas de tecnología financiera también podrían asociarse con bancos o incluso con competidores directos entre los tradicionales para obtener un acceso más rápido a la distribución.. Por ejemplo, in December 2016, Worldremit firmó un acuerdo con Xpress Money (Lee mas en este lugar):

"Queremos ofrecer a nuestros clientes la más amplia y más conveniente selección de opciones de pago. Xpress Money es una marca de transferencia de dinero de confianza y fiable con una fantástica red de agentes en todo el mundo. Nuestra asociación extenderá nuestra presencia en nuevos territorios y permitirá a más personas para hacer segura, transferencias de dinero al instante.”

Fixed costs no son específicos de cada transacción y abarcan el gasto en componentes tecnológicos, incluyendo software y hardware.

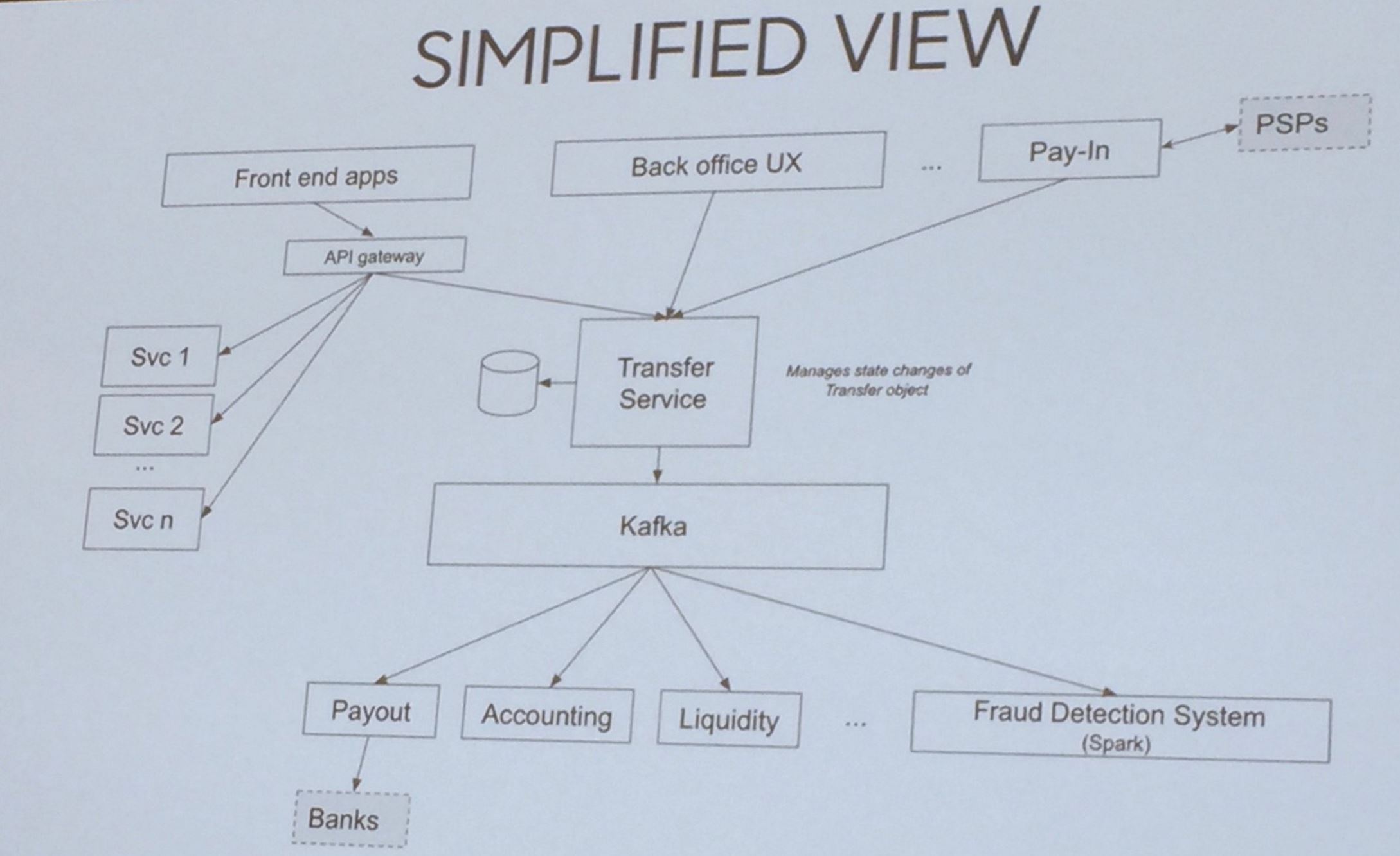

Ejemplo de arquitectura de sistemas: TransferWise, Setiembre 2016

Fintech’ La arquitectura tiende a ser más simple que la de los tradicionales, ya que adquieren menos empresas con sistemas heredados.. It takes them 5-10 años para desarrollarlo, con él los gastos a veces alcanzan 30% de los ingresos. Sin embargo, después, El costo fijo de plataformas bien diseñadas podría escalar a volúmenes de transacciones mucho mayores., Resultando en 15-25% de ingresos gastados.

- Licenses están obligados a operar en los EE. UU. en un estado donde un transmisor de dinero realiza negocios. Obtener una licencia requiere mucho tiempo y es costoso, and is followed by a thorough annual audit that examines all aspects of operations, incluyendo la ciberseguridad. Es por eso que vemos fintechs como WorldRemit comenzando en 2015 con solo unos pocos, típicamente más menor, Estados Unidos, donde es más fácil obtener licencia y luego trabajar hasta los estados más grandes durante muchos meses, if not years. Others, like TransferWise, entró a los EE.UU. en 2015 asociándose con un proveedor autorizado como PreCash (más tarde cambió a CFSB):

TransferWise – Pre-Cash partnership: T&C, May 3, 2015

- Fraud:

- “NSF” (Not Sufficient Funds) occurs when a customer attempts to transfer funds from a linked bank account or card without sufficient funds.

- “Misrepresentation” is when a customer lies about NOT sending money after the transfer is complete (under US law, a customer has up to 12 months to dispute a transfer).

- “Account takeover” es cuando la cuenta de un cliente está comprometida.

Así es como funciona la economía del fraude para un $1,000 transferencia de dinero desde la perspectiva de un proveedor:

- El ingreso promedio por transacción de este tipo es $30, y la ganancia es $5.

- So, un proveedor de remesas necesita 200 Transferencias exitosas para compensar una transacción fraudulenta (to offset a $1,000 loss to fraud)—the break-even rate is 0.5% de transacciones por fraude.

- El número total de intentos de fraude en varios grupos migrantes varía desde 1% a la 5%, superando el 0.5% punto de equilibrio.

- Los transmisores de dinero emplean varias técnicas para mantener las tasas de fraude reales mucho más bajas, cerca 0.1%. En el 2017 FTC demanda judicial en contra de Western Union, La base de datos de quejas de la compañía se incluye en torno a 50,000 fraud-related complaints per year, about 0.02% de su 250 millones de transacciones por año. La empresa estimó que la cifra real probablemente sea cinco veces mayor. (0.1%) debido a la subregistro.

Fuente: Motley Fool través de los informes financieros de Xoom

La lucha contra el fraude evoluciona constantemente a medida que los defraudadores se vuelven cada vez más sofisticados.. Algunos proveedores tienen excelentes equipos de prevención de fraude con amplios conocimientos estadísticos., pero aún así te estafan.

- La seguridad cibernética: Similar al fraude, prevenir ataques de piratas informáticos se está volviendo cada vez más desafiante pero imperativo dados los altos costos potenciales (ver Xoom diciembre 2014 debacle).

- Compliance: Además de implementar los procesos relacionados con el control anteriores, remittance providers must demostrar que esos procesos operan efectivamente.

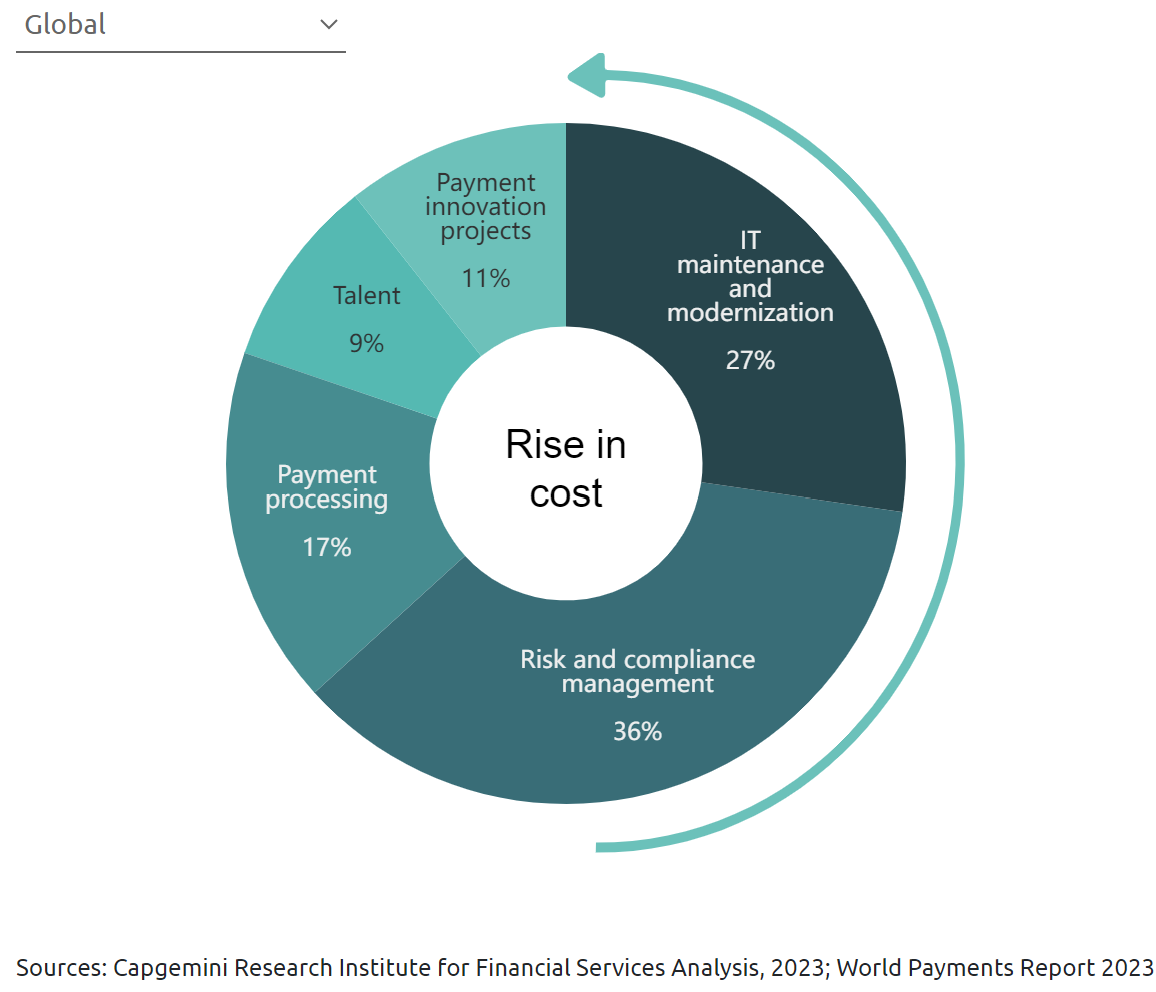

Las capacidades relacionadas con el cumplimiento son costosas. Su precio es de Western Union $200 millón anualmente e involucra 2200 employees o más que 20% dedicado al cumplimiento. En toda la industria de pagos, gestión de riesgos y cumplimiento contabilizada 36% de los costos totales, convirtiéndola en la categoría de gasto más grande:

Debido a regulaciones opacas y aplicación esporádica, Los proveedores de transferencias de dinero dependen en gran medida del trabajo manual para impresionar a los reguladores y demostrar que se toman en serio el cumplimiento.. There is little actual crime-stopping because the government is not incentivized to reduce financial crimes, ya que esos fondos podrían potencialmente enriquecer a otros países desarrollados. Por lo tanto, Los proveedores marcan las casillas necesarias para evitar multas., y, en muchos casos, Las investigaciones ocurren sólo cuando lo solicitan las agencias encargadas de hacer cumplir la ley..

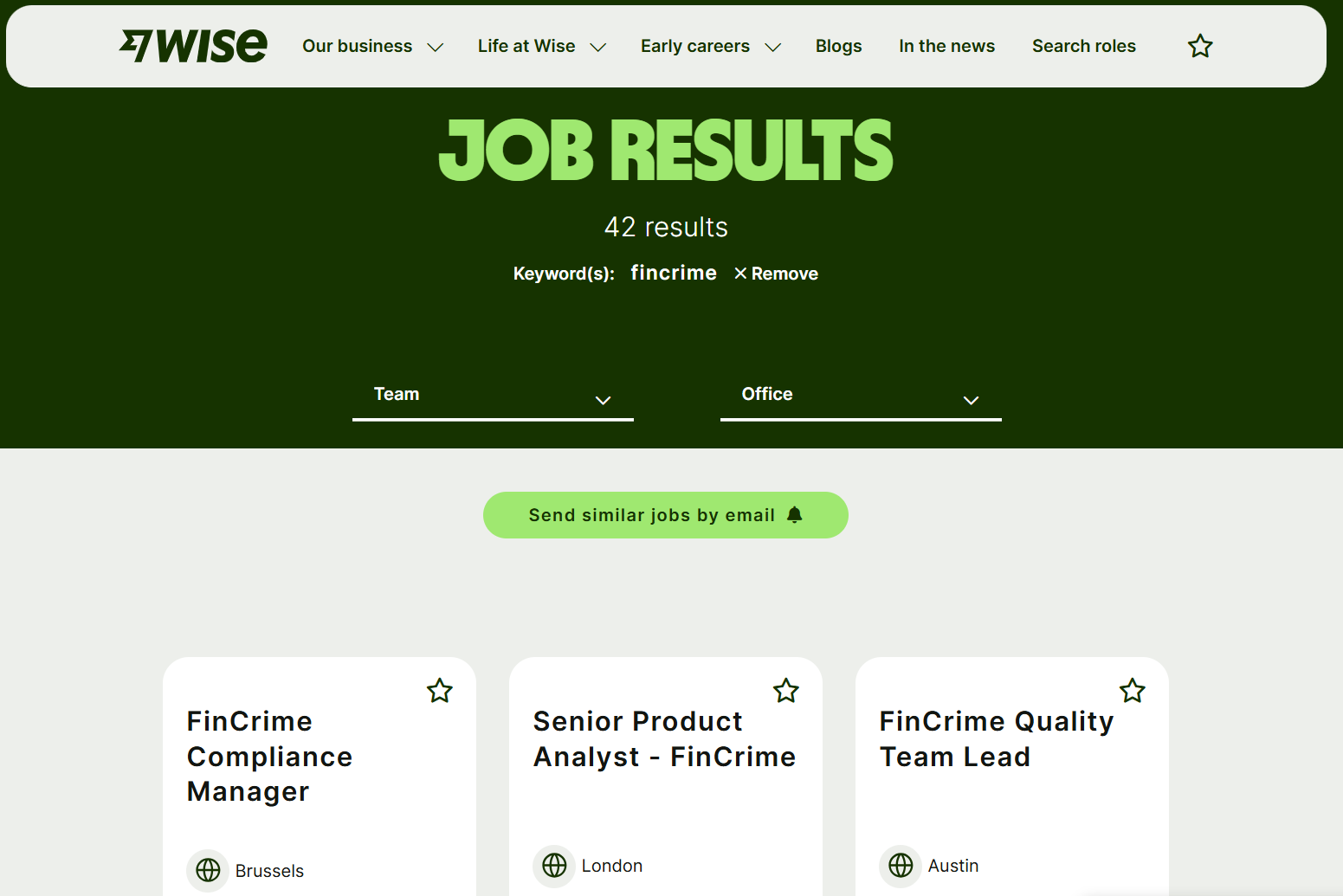

Incluso las mejores fintech parecen haber renunciado a ampliar aún más esta función.. A comienzos de 2025, 15% de los roles disponibles en Wise estaban en delitos financieros:

Las normas de cumplimiento pueden variar según el país, haciéndolos difíciles de seguir, especialmente porque la mayoría de los socios locales son organizaciones independientes. Imagínese asegurarse de que todos los empleados de todas sus ubicaciones de sus socios de agente (500,000+ de Western Union) adherirse estrictamente a los procedimientos de cumplimiento.

Entonces, a pesar de un gasto tan masivo y continuo en esta área, Western Union fue golpeado con un $568 millón bien en los EE.UU. y ~$2M fine by Ireland’s Central Bank; MoneyGram pagado $13M en multas en EE. UU. y dos multas consecutivas, $0.4M in total, to The Australian Transaction Reports and Analysis Center. Los titulares a menudo se sienten que han sido desproporcionadamente señalado para tal aplicación del cumplimiento. Podría ser preciso, pero eso no significa que otros proveedores establecidos o fintechs no se tomen en serio el cumplimiento.

Money Transfer Costs: Compliance, CEO of remittance provider to Africa, May 5, 2015

Acquisition Channels

All providers use the same channels to acquire customers: Búsqueda pagada, DE ESTA, PR, Billboards, online TV, radio, and print advertisements, Affiliate Marketing, Redes sociales, Referrals, y promociones. El objetivo aparente es mantener los costos de adquisición de clientes lo más bajo posible.. Entre los proveedores establecidos, el costo podría variar desde $10 a la $ 100 por cliente, dependiendo de las capacidades de adquisición, canales, corridor, y segmento, entre otros factores.

Búsqueda pagada: Un proveedor de transferencias de dinero paga a un motor de búsqueda como Google por un anuncio en la parte superior de la página de búsqueda.. Cuanto más cerca esté de la esquina superior izquierda, cuanto más cuesta.

Fuente: Hrimitriadr

DE ESTA: El objetivo es posicionarse lo más alto posible cuando los clientes busquen en línea opciones de transferencia de dinero.. In the image below, Xoom has both the top SEO result and a paid ad in the right column.

Money Transfer: Customer Acquisition, SEO vs. Ads, May 2, 2015

La búsqueda paga permite una redacción más específica, mientras que el SEO captura un título de página más general. Compare los resultados patrocinados y orgánicos para Remitly:

PR: El objetivo es conseguir menciones favorables en los medios que parezcan informes legítimos.. By definition, Un extraño nunca debe saber si un artículo en particular fue “sponsored” or not. Por ejemplo, lee este artículo, ¿Qué apoya a TransferWise?: Richard Branson y Peter Thiel apuntan a Western Union. como puedes ver, es difícil Traza la línea entre un reportaje perezoso y un gran trabajo de relaciones públicas. (mejor descrito por el clásico de Paul Graham “The Submarine”).

There are various ways to arrange PR publications. Sometimes, Un editor cita abiertamente un precio, por ejemplo, “$100K para cuatro artículos positivos.” Una compañía de remesas a menudo contrata a una empresa de relaciones públicas que se ocupa de un editor. En el análisis de saveonsend de los artículos de remesas, most appear to be written on a quid pro quo basis. Dichos artículos o entrevistas nunca hacen preguntas difíciles o hacen un seguimiento de la aclaración..

Si encuentra informes legítimos de calidad sobre las remesas de los consumidores, please leave a link in the comments section. Unfortunately for consumers, Es probable que esta tendencia se expanda, como señaló brillantemente John Oliver:

Billboards: explica por sí mismo (see example below)

Transfast: Billboard, New Jersey, Abril 2015

TV Ads: also self-explanatory (see a typical theme in this WorldRemit ad).

Affiliate Marketing: El objetivo es adquirir clientes a través de sitios web populares frecuentados por los remitentes.. Cuando los usuarios hacen clic en un enlace de dicho sitio web, son redirigidos a un proveedor de transferencia de dinero. For smaller websites, a remittance company would pay a fixed amount (por ejemplo, $1- $ 10 por nuevo cliente) and use an aggregator. Large websites could negotiate customized terms and work directly with providers.

Social: Este canal permite a las compañías de remesas promover su marca y sus servicios en las plataformas de redes sociales. (Facebook, Twitter, Instagram, etcétera). Cada proveedor adopta un enfoque único para equilibrar esos dos componentes.

Money Transfer Acquisition Channels: Social, Western Union, Facebook, May 2, 2015

Fintechs generalmente se dirige a una recuperación de 12 meses a través de los canales de adquisición. Para lograr esto, Sabio se basa en pruebas extensas y analítica:

“… usamos una carga de diferentes fuentes de datos, Las pruebas de elevación, Reconocimiento de marca, los datos de píxeles de Facebook, nuestros propios datos y la atribución, así como algunos datos de 3 ª parte.”

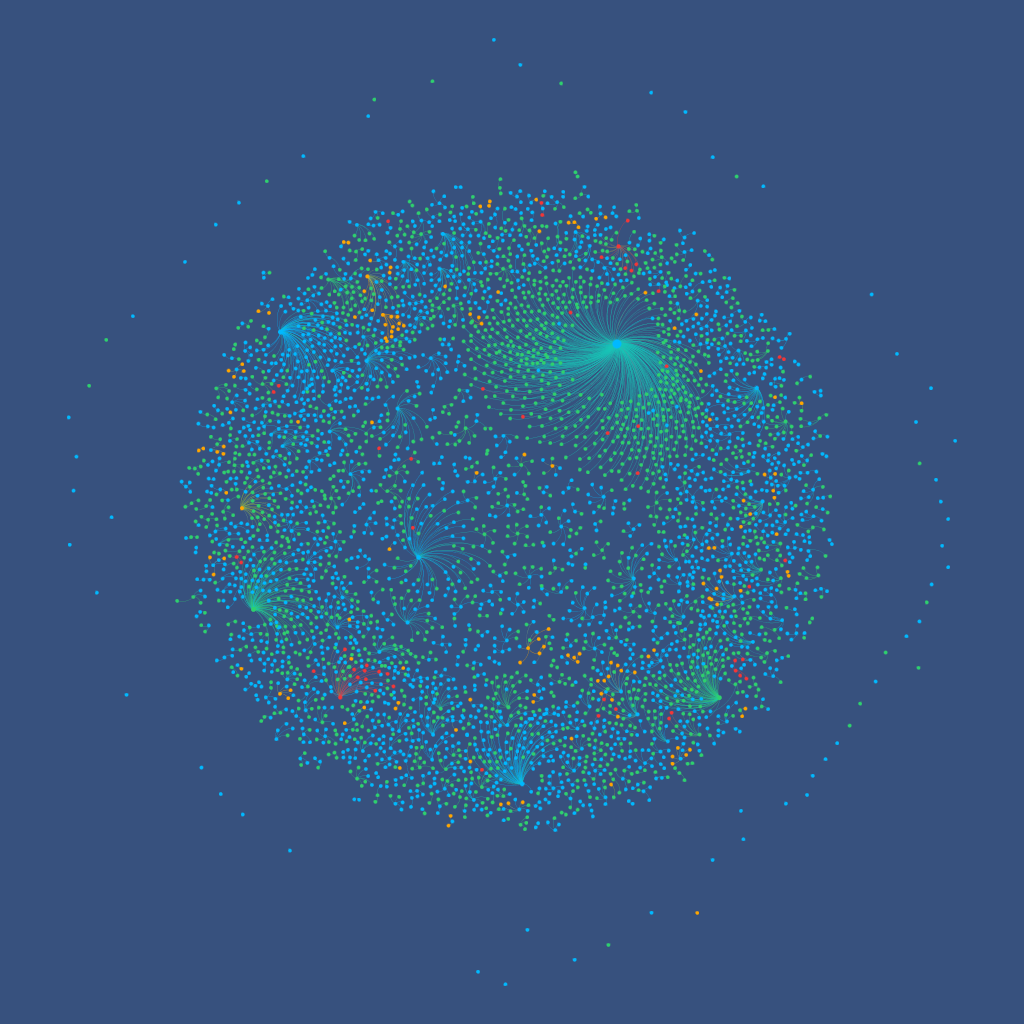

Referrals: El objetivo es motivar a los clientes existentes a actuar como agentes de ventas de un proveedor..

Money Transfer Acquisition Channels: Referral, Western Union, May 3, 2015

Popularizado por Uber y aprovechado para vender muchos servicios financieros., este canal es el favorito de Wise. En el ejemplo visual de su programa de referidos., Wise mostró tres países en diferentes colores, con cada punto representando un cliente. Cada punto conectado es un cliente al que invitaron. (or were invited by).

Wise afirma que, históricamente, alrededor de dos tercios de los nuevos clientes provienen de referencias.. Eso permitió a Wise gastar mucho menos en marketing que sus principales competidores.. Sin embargo, La rápida desaceleración de la tasa de crecimiento podría obligar a Wise a considerar canales de adquisición más caros..

Promotions: Para atraer nuevos clientes, Los proveedores de transferencia de dinero generalmente ofrecen un incentivo para la primera transferencia, como una tarjeta de regalo…

Money Transfer Acquisition Channels: Promotions, Remitly, May 2, 2015

… o un mejor tipo de cambio:

Western Union comenzó un programa de recompensas en 2015, y Moneygram hizo lo mismo en 2019. A diferencia de las recompensas de la tarjeta de crédito, donde un comerciante paga efectivamente el producto, En este caso, una empresa cobra a un cliente un margen de beneficio más alto y luego devuelve una pequeña parte de ese margen como recompensa..

Fuente: X

Valoraciones entre empresas tradicionales y fintechs

Las fintechs están valoradas en un múltiplo mayor de sus ingresos o volumen de transferencias que los actores tradicionales, ya que los inversores creen que están mejor posicionadas para el crecimiento a largo plazo.:

Las startups de Fintech están más que felices de apoyar una narración de que están interrumpiendo a los titulares y que todas las remesas basadas en efectivo pronto desaparecerán. La ironía, of course, es que algunas de las fintechs que hacen tales afirmaciones ya no existen.

Startups remesas expectativas de crecimiento en el uso de Internet – June 2015

Aquí está el fundador de Azimo que predice en 2018 que en 5-10 año, Todas las ubicaciones fuera de línea desaparecerán. Adivina quién desapareció 2022 – Azimo.

Los capitalistas de riesgo se llenan de efectivo durante 2011-2021 y ansioso por financiar fintechs. Puede encontrar su justificación típica en los artículos siguientes.:

- Sabio – Learning From My Mistakes,

- WorldRemit – Drive Global Growth.

Here is the core of their common investment thesis:

- “significant disruption” “clear shift to online-mobile”

- “no innovation” from incumbents

- startups offer much more “convenient, Soluciones de bajo costo.”

La realidad de hoy es “LENTO,” “WRONG,” y “UN POCO” a la tesis de inversión por encima de. The shift to online is crawling at 1-2% annually; Los operadores tradicionales tienen las mismas herramientas en línea/móviles que las fintechs., si no mejor, y las fintechs ofrecen menos comodidad con menos destinos y métodos de envío/recepción. Las fintechs a veces son más caras que los brazos digitales de los titulares en los corredores más competitivos.

Es por eso que los ingresos de Western Union se han mantenido estancados durante más de una década. MTOs y fintech tradicionales han estado desafiando su dominio de cuatro décadas, Pero Western Union no se ha quedado quieto. Si bien no se ha vuelto tan efectivo como Ria, ha hecho lo suficiente para evitar la interrupción, hasta ahora.

Western Union se puso en línea en 2000, comenzó pilotando los pagos móviles en 2007, y tenía una aplicación móvil en 2011 Antes de que algunos FinTechs lanzaran el suyo. Esto también implicaría que Western Union debería considerarse un jugador de fintech pionero que probablemente hizo más para conectar a la llamada “bancarizados” que todos los arranques de remesas combinados.

Como ocurre con cualquier industria., Las presiones competitivas han pasado factura a muchos jugadores de segunda división.. La desaparición de MTO tradicionales como Sigue y Small World coincidió con el cierre o venta de jugadores digitales como Tuyyo y Azimo.. Las operaciones ajustadas y el hambre de crecimiento entre los actores restantes sugieren que algunos de los proveedores tradicionales y digitales más conocidos de la actualidad no sobrevivirán en la próxima década..

Esta inquietud sobre la sostenibilidad de la industria incluso ha hecho que los inversores desconfíen de las fintechs de alto rendimiento como Wise y Remitly.. En una señal reveladora, Las acciones de ni los MTO tradicionales ni las fintechs se han desempeñado bien en los últimos años..

En las últimas cuatro décadas, La industria de transferencias internacionales de dinero se ha visto transformada por nuevos negocios., operando, y modelos tecnológicos. Su relativa simplicidad sigue atrayendo a nuevos jugadores., mientras que sus servicios para inmigrantes de bajos ingresos atraen la atención de los medios y los políticos. Los claros ganadores han sido los usuarios. Sigue siendo incierto si algún actor llegará a ser tan dominante a nivel mundial como Google o Apple., pero parece poco probable.

Money Transfer: do startups pose a threat to incumbents?

En conclusión

Gracias por leer nuestro artículo! Esperemos, you found this overview helpful. Si conseguimos algo malo o perdido nada, apreciaríamos realmente sus sugerencias en la sección de comentarios. Vamos a mantener este post actualizada regularmente – por favor vuelve pronto!