“… largo, disminución siento ha dejado el 140-años de edad, empresa una cáscara de lo que fue. Today, que está luchando por su propia supervivencia. Western Union fue víctima de los avances tecnológicos…”

Associated Press, 1991

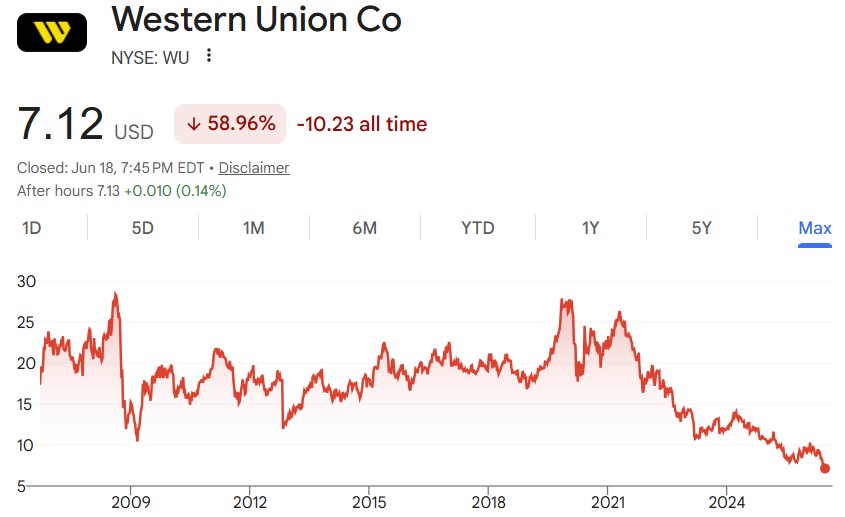

Leer los informes actuales sobre el papel de Western Union en las remesas internacionales podría llevarnos a pensar que la empresa ha sido un monopolio exitoso en este espacio desde siempre.. Quieto, con la llegada de algunas innovaciones disruptivas (“P2P”, “Bitcoin-Stablecoin”, “Social”, “Móvil”,…), existe un peligro real de su inminente desaparición. In reality, subsidiaria de Western Union, Western Union Financial Services Inc., comenzó a ofrecer transferencias internacionales de dinero en 1982, tras la desregulación. A mediados de los años 90, La cobertura de Western Union incluyó los principales destinos de remesas., como China. En esos primeros años, Western Union (renombrado “nuevo valle” in 1991) experimentó numerosos trastornos, estar cerca o incluso entrar en quiebra. Después de cambiar de manos varias veces, la filial de transferencia de dinero fue resucitado como una entidad independiente en 2006. El rendimiento de las acciones de Western Union ha sido muy volátil desde que, empequeñecido por el mercado global:

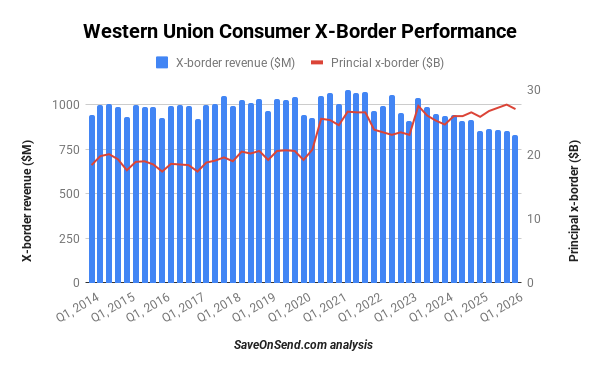

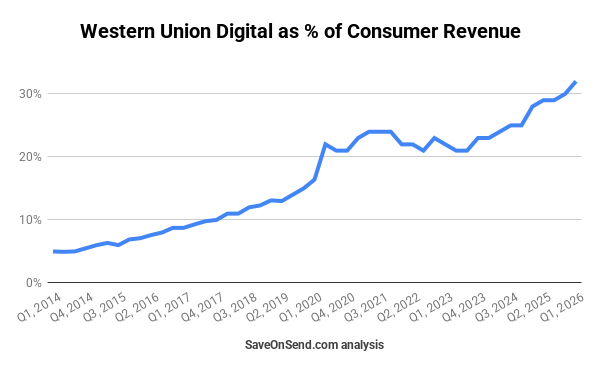

Después de crecer hasta 2011, Los volúmenes de transferencia de Western Union permanecieron estancados hasta 2019, aun cuando el mercado de remesas creció más de 40% durante el mismo período. Volumes temporarily increased in 2020 as Western Union’s digital channels gained scale amid COVID-19 restrictions. Sin embargo, a pesar de este repunte excepcional, the lower margins of digital transfers resulted in overall revenue remaining static over the last decade.

El decepcionante desempeño de Western Union no es una sorpresa, dada su historia de complacencia sobre la disrupción fintech. en un June 2019 interview, un alto ejecutivo descartó la competencia Fintech:

En un movimiento contraproducente 2019, Western Union cerró su oficina digital en San Francisco como parte de una iniciativa de reducción de costos en toda la empresa para centralizar actividades en menos, ubicaciones más rentables. Además del tiempo extendido de desarrollo de su estrategia digital, Western Union también tardó casi una década en fortalecer su cumplimiento y gestión de riesgos, resolviendo finalmente el último FTC demanda judicial en Enero 2017.

“A pesar de que los informes internos de Western Union han identificado lugares agente En el caso 5% para acabar 75% de las transacciones constituido, confirmados y posibles fraudes, y / o actividades sospechosas, Western Union ha permitido que muchos de estos agentes y sub-agentes para seguir operando, con suspensiones solamente temporales, si cualquier…”

Como la valoración de Western Union ha disminuido a continuación $4 billion, Su historia de altibajos se ha vuelto menos cautivador para los medios de comunicación.. Atrás quedaron los tiempos de informes sensacionales regulares de la probable desaparición de Western Union, atribuyéndolo a la última innovación del momento, Sea Facebook, fintechs, o bitcoin.

1. De Western Union Market Share

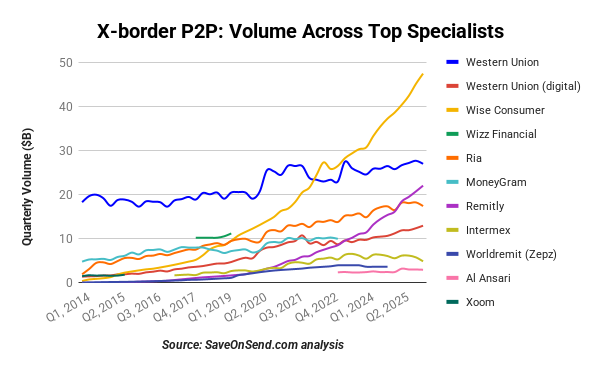

La cuota de mercado de Western Union es compleja, as is much of the international consumer remittances market. Since 2009, La empresa ha ido decayendo gradualmente a medida que ha luchado por mantener el ritmo del crecimiento., increasingly intricate cross-border consumer money-transfer market.

La participación restante del mercado de remesas está muy fragmentada, con numerosos bancos y MTO de diferentes tamaños compitiendo en cada corredor principal. Western Union’s market share is also uneven across global corridors. Por ejemplo, históricamente, en el corredor de remesas más grande del mundo, the USA-to-Mexico corridor, Western Union’s market share has been around 15-20%.

Fuente: SEGUNDO

La cuota de mercado de Western Union está por debajo 10% en varios pasillos grandes, mientras que en algunos pasillos más pequeños se acerca 50%. Criticar a Western Union por ofrecer servicios en lugares con poco o ninguna competencia sería similar a etiquetar una sola estación de servicio en un pueblo pequeño A “monopolio.”

2. Historial de Western Union de la innovación

Mientras que muchos Bitcoin y Emprendimiento Fintech A los entusiastas les encanta relatar el rechazo de Western Union a la “telégrafo hablar” in 1876, A menudo pasan por alto que la compañía mantuvo un monopolio de telégrafo para el próximo 100 años y presentó numerosas innovaciones durante ese período.

Mientras PayPal fue pionero las transferencias de correo electrónico in 1999, Western Union rápidamente abrazó el mundo en línea en 2000, asociaciones móviles falsificadas en 2007, y lanzó una aplicación para teléfonos inteligentes en 2011, antes de que TransferWise y remitentemente estuvieran en la escena. A pesar del uso inteligente de los datos por parte de TransferWise para generar tráfico de referencias y el de Remitly “móvil” innovation, Western Union ha estado a la vanguardia en la adopción de tecnologías de vanguardia. Su amplio uso de “grandes datos,” exploración de una asociación con laboratorios ondulación, y inversiones en cadena de bloques todos desacreditan la narrativa popular que etiqueta a Western Union como atrasada e ignorante.

Añadiendo a su lista de logros, Western Union fue el primero en forjar alianzas con WeChat y Viber. ¿Por qué estos proveedores innovadores elegirían asociarse con Western Union?? Scale, regulatory plumbing, integration experience, and consumer trust made it an obvious distribution partner. Those advantages were real; Western Union simply failed to turn them into the kind of digital execution and compounding growth that newer specialists achieved.

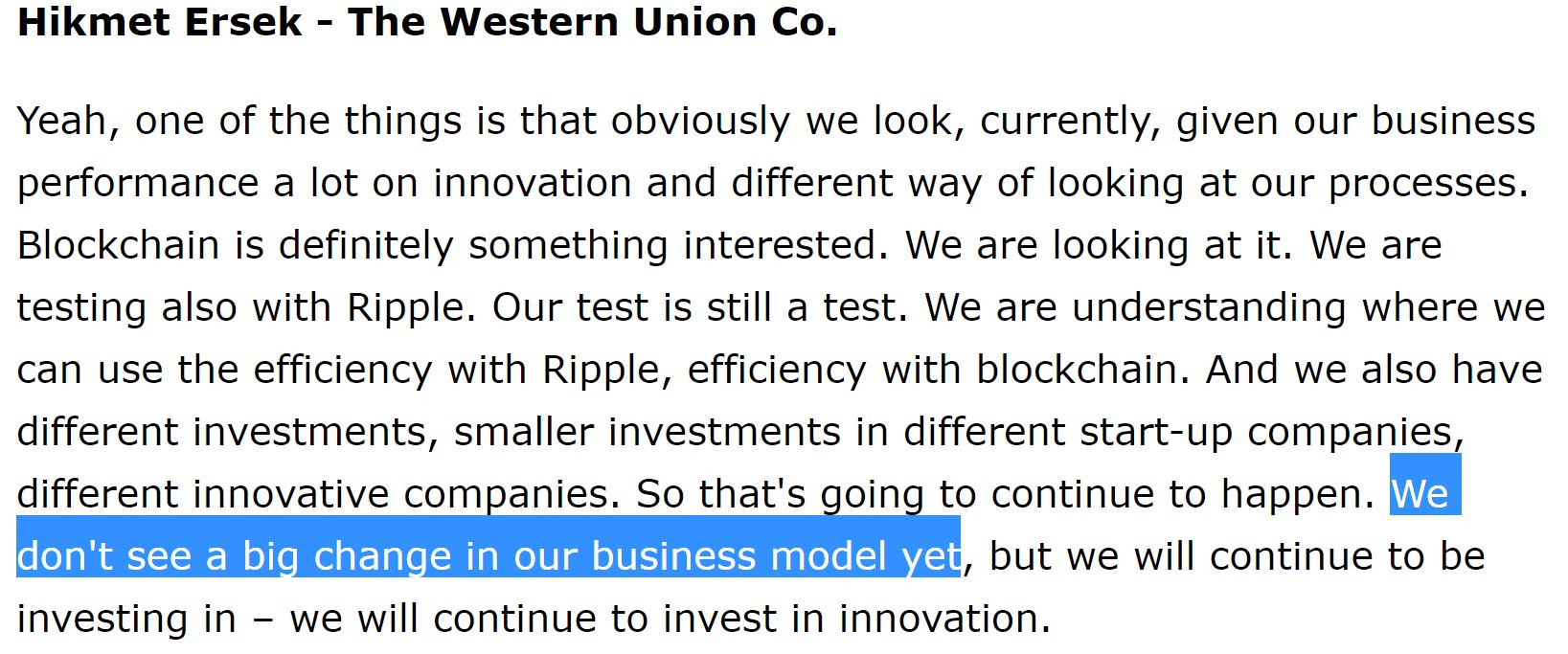

Así es como el ex director ejecutivo de Western Union describió el enfoque de innovación de la empresa en mayo 2018:

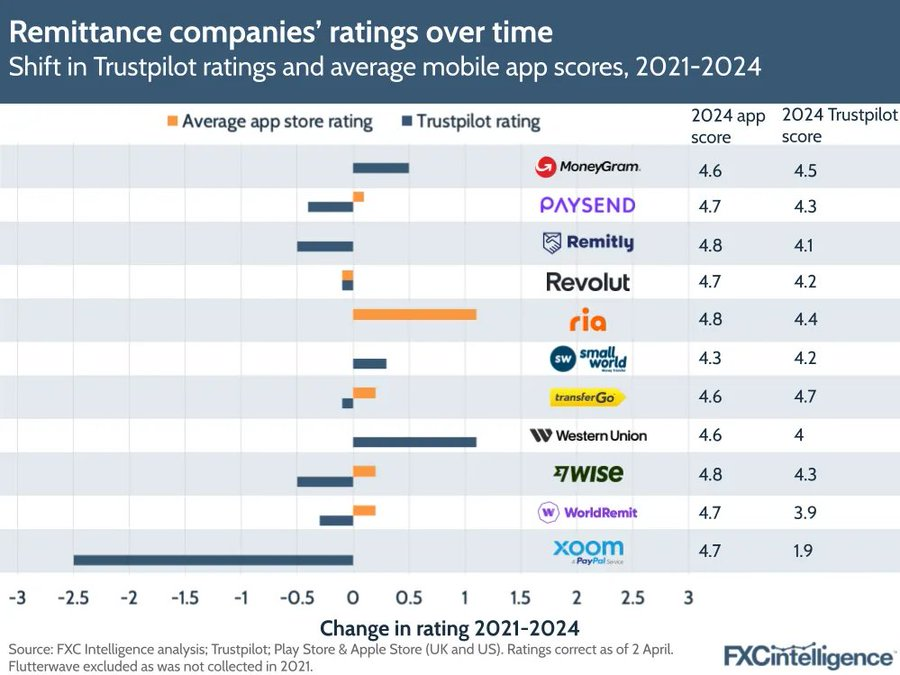

La calificación de las aplicaciones móviles de Western Union y las opiniones de los clientes también están a la par de las principales fintechs.:

También es esencial considerar que 80% of new Western Union digital customers have been entirely new to the company, nunca haber usado Western Union en ninguna capacidad. Históricamente, WU said most new digital customers were new to the franchise; even more recently, solo sobre 5% of new branded digital customers came from retail conversions, suggesting cannibalization has remained limited. Instead, la empresa atrae con éxito segmentos de clientes completamente nuevos. Contrario al mito alimentado por Fintech PR, actual demographic segmentation of customer bases for incumbents across financial services shows that so-called “del milenio” exhibir una preferencia similar por las marcas confiables (aka “incumbents”) como otras generaciones.

Western Union introdujo un enfoque innovador y logró un crecimiento significativo en la participación en línea mediante el desarrollo de páginas dedicadas de Facebook para filipino, Indio, y clientes latinos.

Western Union Celebrando 5MM Facebook “gustos” – June 2015

La transformación digital de Western Union va más allá de la interacción con el cliente. Entre 2016 y 2017, la empresa invirtió $120 millones en “WU Camino,” un programa de eficiencia enfocado principalmente en indemnizaciones por despido (40% de todos los costos) y consultores (25% de todos los costos). El objetivo era digitalizar las operaciones, consolidar ubicaciones de TI en el extranjero, y reducir el personal, con el objetivo de lograr $20-25 millones en ahorros anuales.

Para abril 2019, Los servicios digitales salientes de Western Union estaban disponibles en 75 countries, con sus aplicaciones móviles accesibles en 35. La empresa amplió su huella digital, inducción 20 países por 2010, 23 in 2011, only 2 in 2012-2014, 9 in 2015, y 20 in 2018. Por supuesto, EE. UU. siguió siendo el foco principal de Western Union, así que a pesar de esta expansión global, La participación internacional de Western Union en los ingresos transfronterizos de los consumidores se ha mantenido relativamente estable en alrededor de dos tercios.

By 2019, La huella digital de Western Union cubierta 95% de los países de envío de salida del mundo por volumen de transferencia. Los países restantes eran demasiado pequeños o estaban sujetos a regulaciones gubernamentales que prohibían las remesas en línea.. Sin embargo, El principal desafío para las transferencias digitales fue el lento cambio en los hábitos de los remitentes de dinero.. A pesar de 70+% de los clientes de Western Union que tienen cuentas bancarias, se necesitó una pandemia mundial para presenciar una aceleración única en la adopción de transferencias digitales:

La adopción más lenta de canales digitales en las transferencias de dinero transfronterizas no se debe a una oferta digital inadecuada sino más bien a una variación significativa en el uso digital entre corredores específicos., o, más precisamente, por el origen étnico. Principales grupos de inmigrantes en EE.UU., como los indios, Filipinos, Chinese, y mexicanos, tener comportamientos financieros distintos. Por ejemplo, Indians, a menudo en trabajos administrativos, tienden a tener una alta proporción de ingresos declarados. A diferencia de, otras nacionalidades tienen más probabilidades de estar en el país sin visa y recibir pagos en efectivo por trabajos manuales como cuidar niños, construcción, o conducir taxis. Dado que los reguladores no exigen un KYC estricto para las transferencias de efectivo transfronterizas a continuación $3,000, Este segmento dominante de clientes de remesas en EE. UU. sigue tendiendo a utilizar canales fuera de línea..

Incluso antes de establecer una unidad en línea dedicada, Digital Ventures, en San Francisco en 2011, El negocio digital de Western Union ya estaba a la par Xoom, un competidor nativo digital, en términos de volúmenes de transferencia. Sin embargo, Ha luchado por lograr un rápido crecimiento global.. Si bien el negocio digital de Western Union creció a una tasa anual de alrededor 20% hasta 2021, growth slowed sharply from the COVID-era surge to low- and mid-single digits, even as newer global leaders like Wise and Remitly continue to grow by 20-40%.

3. Rendimiento fuera de línea de Western Union.

En el mundo offline, La red de agentes de Western Union se expandió de 200,000 agentes en 2006 a la 485,000 in 2011. Sin embargo, la tasa de crecimiento se desaceleró significativamente; por 2017, el número sólo había aumentado a 550,000. La ralentización en la incorporación de nuevos agentes se puede atribuir a alrededor 30% de los agentes existentes que ya no ven remesas, como se informó en el 2016 declaración anual:

“A partir de diciembre 31, 2016 , más que 70% de nuestros locales habían experimentado actividad de transferencia de dinero en el anterior 12 months”

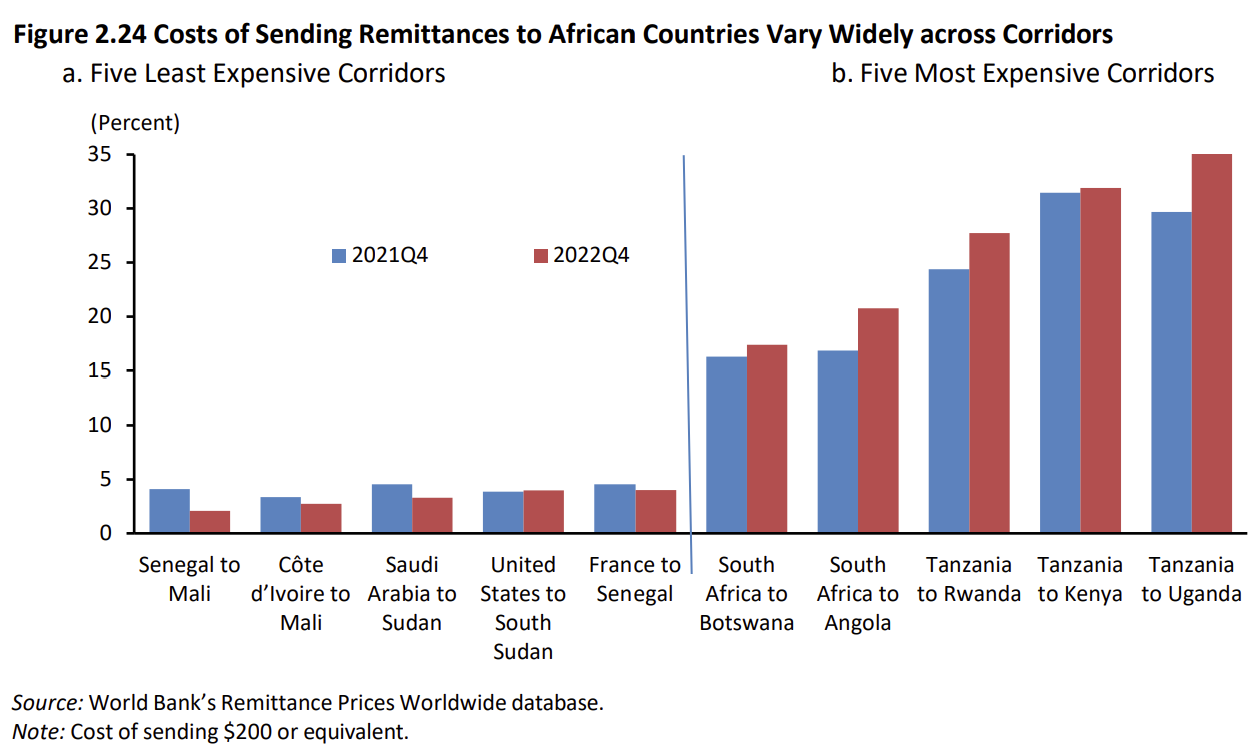

Western Union no es único en su priorización-negocios inteligente de dónde ofrecer sus servicios. A pesar de las nuevas empresas de remesas fintech’ postura sobre ayudar a los “poor” y “bancarizados,” a menudo establecen oficinas en las ciudades más ricas del mundo, dirigirse a remitentes adinerados y expertos en tecnología. Estas nuevas empresas acusan convenientemente la Unión Occidental de ser un monopolio de alto precio. Abajo, A la derecha, son algunos de los corredores más caros del mundo; se puede comprobar qué startups ofrecen servicios para ellos.

Hablar es barato, y los capitalistas de riesgo pueden ser muy impacientes. Seleccionar un corredor más pequeño con un pequeño porcentaje de usuarios expertos en tecnología puede no parecer lo suficientemente lucrativo. Así que no se sorprenda de cómo el fundador de Remitly explicó su motivación al lanzar la startup en 2011 vs. lo que realmente hizo (continuación de la historia en este lugar):

Fuente: GeekWire, Octubre 28, 2011

Palabras como “niño,” “educación,” y “África” eran componentes esenciales de cualquier pitch deck. Curiosamente, in 2011, la única forma práctica de enviar dinero de EE. UU. a Kenia era iniciar otra empresa. Si bien se podría haber asumido que Remitly comenzaría con Kenia, resultó que el volumen de remesas allí no era lo suficientemente sustancial, and the market lacked the desired level of tech-savviness. Instead, Remitly comenzó su andadura con Filipinas, seguido por India, China, and Latin America. Años después, la empresa expandió su negocio de salida más allá de los EE. UU. hacia Canadá y el Reino Unido. Remitly tardó casi una década en convertir finalmente a Kenia en uno de sus destinos disponibles..

Esta anécdota es relevante para nuestra pregunta sobre la posición de liderazgo de Western Union., ya que ejemplifica una mentalidad común entre las nuevas empresas de remesas. Instead of challenging Western Union’s market share in areas without an online presence, estas nuevas empresas tienden a apuntar a lo mismo “superior” corridors where Western Union’s digital business is already well established. Este enfoque destaca la intensa competencia por una parte de la misma base de clientes., lo que obviamente ha afectado el dominio del mercado de Western Union en los principales destinos del mundo.

En lugar de Lagos y Sao Paulo, fintechs han abierto oficinas en Denver y New York, llegando a la tierra natal de Western Union.

4. Celo competitivo de Western Union

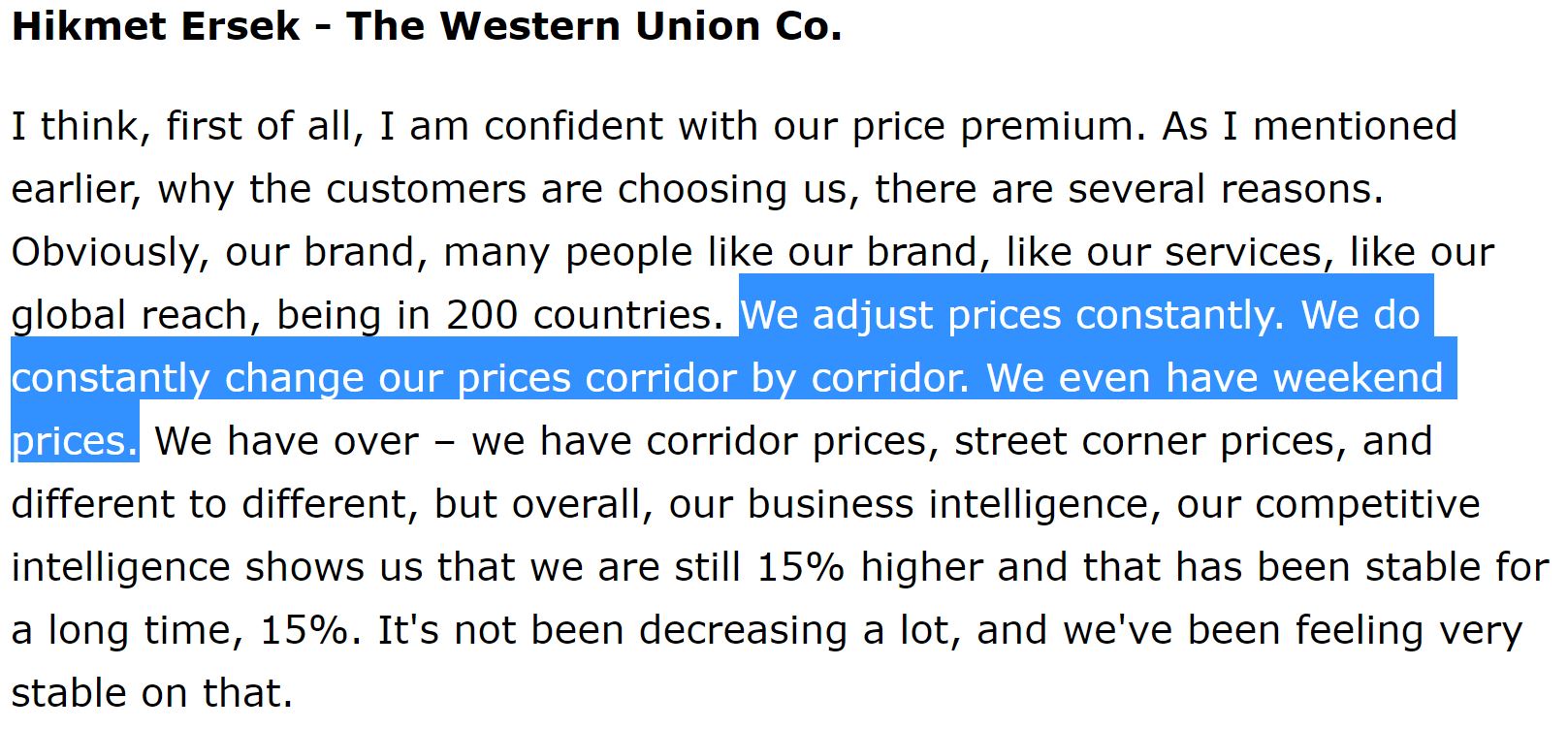

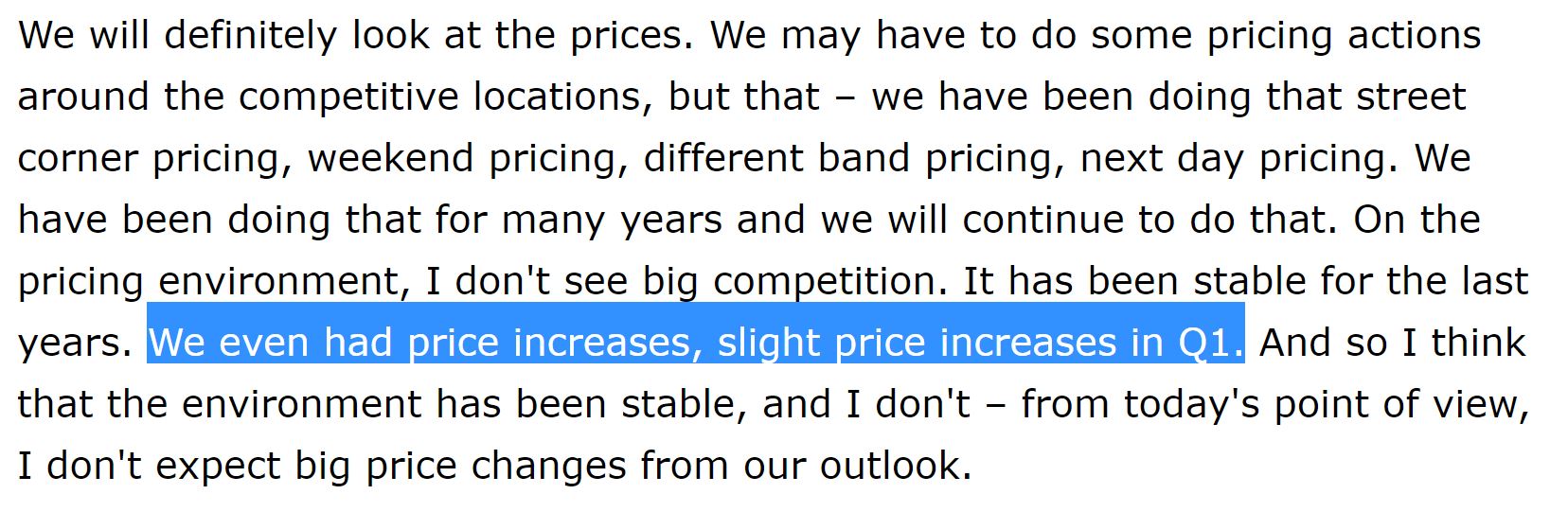

Western Union’s underwhelming performance is not due to a lack of effort, nor is it limited to innovation. Históricamente, Western Union ha tratado de comandar una 15% precio premium para su marca en general, but it aplica márgenes significativamente diferentes entre los corredores. La empresa ajusta con frecuencia las tarifas según los montos de las transferencias y los métodos de envío y recepción., como lo describió el ex director ejecutivo de Western Union en May 2018:

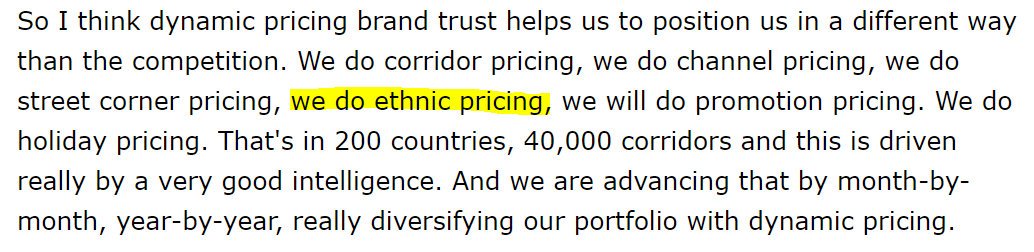

En 2020, Western Union reconoció que incluso ajustó los precios según el origen étnico, validating ethnic stereotypes about savings and comparison-shopping attitudes and demonstrating that such insights are used to make money at scale.

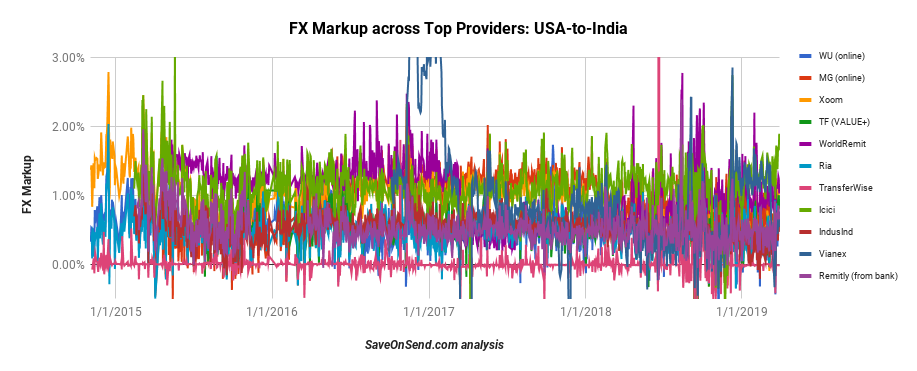

Por ejemplo, El margen de beneficio FX de Western Union para enviar dinero desde EE. UU. a la India estaba entre los más bajos entre los competidores.. Quieto, de Estados Unidos a Filipinas, que era uno de los más altos:

¿Qué podría explicar tales diferencias en tácticas para dos corredores que son similares en tamaño y ubicados en la misma región a escala global?? para entender esto, revisemos los niveles de ingresos y educación de los grupos de inmigrantes indios y filipinos que viven en los EE. UU.:

Los indios están notablemente por delante de otros principales grupos de inmigrantes en educación, que los distingue en su compromiso con las remesas. Encima 80% of this group’s money transfers in the US are conducted online. Desde un punto de vista cultural, Los indios están significativamente más inclinados a comparar precios y cambiar de proveedor, diferenciar su comportamiento con respecto a las opciones de envío de remesas.

Para otros grupos de migrantes, El uso promedio de transferencias de dinero digital está cerca 30%, con remitentes filipinos de EE. UU. mostrando una adopción digital ligeramente superior. Additionally, other migrant groups exhibit less price-comparison behavior and are less likely to switch providers. Por Consecuencia, Western Union es mucho más competitivo en el corredor EE.UU.-a-India.

Por ejemplo, al notar el error de TransferWise (Sabio) actividad en el Reino Unido en 2017, Western Union redujo márgenes y ofreció ofertas especiales para salvaguardar su cuota de mercado. Con los clientes chinos, el desafío radica en una cultura de secreto y desconfianza en los canales formales. Para hacerse un hueco en este segmento, La unión occidental tiene, a veces, Ofrecido literalmente transferencias gratuitas para algunos métodos de envío y recepción para afianzarse en este segmento:

“…Tenemos corredores, que es cero FX. Tenemos corredores, que son más altas FX, zero fees. Tenemos pasillos donde hay tanto que son. Es realmente como una gestión de las aerolíneas en el que volar de un lugar a otro destino, que tiene capacidad para su uso, y eso es exactamente lo que estamos haciendo con nuestros equipos. creo, en la gestión de la cartera, el equipo es impresionante. Es realmente buscando en cada corredor, la comprensión de las necesidades del cliente en el lado FX.”

5. El futuro de Western Union

Los inversores pueden experimentar “alcista” o “bajista” cambios de humor, pero a largo plazo, solo resultados reales, revenues, y las ganancias realmente importan. Si revisa el gráfico de precios de las acciones de Western Union desde su salida a bolsa, Notarás tres liquidaciones significativas, una durante el 2008 financial crisis, el segundo cuando Western Union advirtió sobre reducciones de margen agudo en 2012, y el tercero desde 2021, llegar a nuevos mínimos de todos los tiempos en 2025.

Después de darse cuenta de que la espiga covid fue temporal, Los inversores ya no creen que Western Union puede prosperar contra FinTechs a largo plazo. Sabio, Remitly, e innumerables otros fintech globales y regionales aún no estarán cazando furtivamente a muchos clientes de Western Union. Quieto, claramente están impidiendo el crecimiento digital de Western Union mientras el canal fuera de línea continúa reduciéndose.

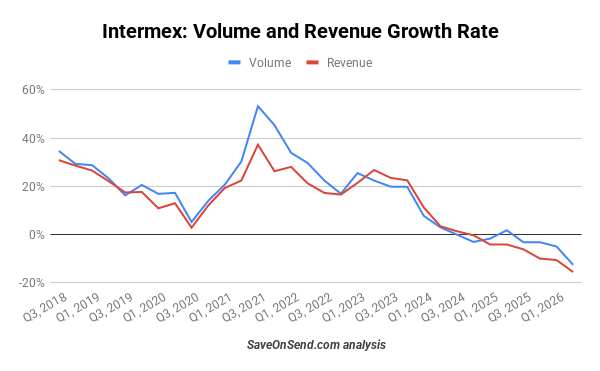

Intermex is the clearest example of that strategic dead end. Western Union’s “digital-first” strategy somehow led to a plan to pay $500 million for Intermex, a largely physical remittance player with almost no digital edge. The logic was to buy more time: add retail corridors, consolidate agents, claim customer-migration potential, and spend years rationalizing another shrinking cash-transfer footprint.

The timing made the decision look even worse. Intermex’s revenue, transaction growth, and volume were already rolling over before the deal, and the collapse accelerated after signing. By 2025, revenue was down, transactions were down, adjusted EBITDA was down sharply, and net income was nearly cut in half. Without Western Union’s $16 offer, Intermex would likely be trading like a broken retail remittance asset.

The deal suddenly became useful to NYC Mayor Mamdani and his national ambitions. He turned the acquisition into an easy affordability-and-immigrant-community fight: corporate fee extraction, vulnerable remittance users, and a state regulator with the power to delay approval. For Western Union, NYDFS became a regulatory bottleneck. For Mamdani, it became a low-risk way to revive Lina Khan-style antitrust politics while positioning himself as the defender of immigrant New Yorkers against corporate toll collectors.

Pero, ¿cómo perdió Western Union su dominio?? Como Xoom, Western Union tuvo una ventaja de inicio temprano sobre las fintechs, pero no pudo transformar su modelo operativo para que coincidan con las nuevas empresas’ effectiveness. By dismissing fintechs until recently, Western Union’s leadership overlooked the compounding effect of high growth rates among those startups. Cuando tal crecimiento ocurre año tras año durante más de una década, una pequeña startup podría alcanzar a un líder.

He aquí de nuevo la indiferencia con que el ex director ejecutivo de Western Union veía la competencia en 2018:

Sin embargo, No espere la desaparición de Western Union en el corto plazo. Cuando vemos las largas colas en las cafeterías caras, Parece extraño considerar a esos consumidores víctimas de un cártel tradicional del café con leche que se aprovecha de sus clientes con lentitud., servicio caro. Entonces, ¿por qué deberíamos pensar de manera diferente sobre los consumidores que voluntariamente hacen fila en los agentes de efectivo de Western Union?, pagar más por el servicio, y prefiero esa experiencia?

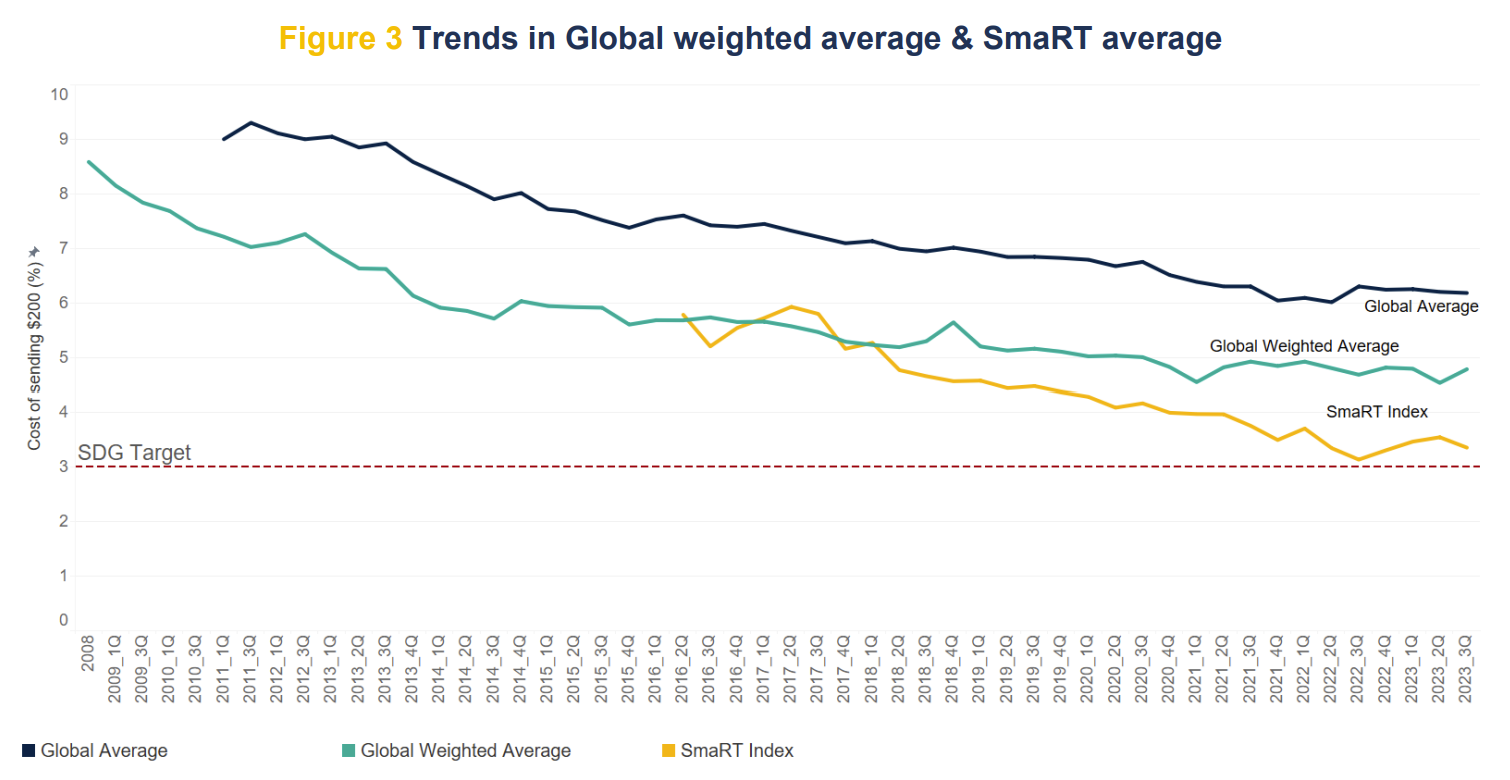

No siempre fue así, pero los consumidores de hoy en día están generalmente satisfechos con sus opciones de envío de remesas transfronterizas.. Hay algunas quejas, la mitad de los cuales corresponden a fraude (leer el informe en este lugar). Additionally, los márgenes en la industria han estado cayendo constantemente durante las últimas tres décadas, experimentando un 40% caer en el anterior 15 solo año, llevándolos a menos de 5% hoy:

Sin duda, Western Union es, aunque algo a regañadientes, parte de la disminución del margen en la industria de transferencias transfronterizas de dinero para consumidores. Su margen se mantuvo por encima 5% hasta 2019, luego disminuyó gradualmente hasta llegar a menos 3.5% as a larger share of transfers were less expensive digital transfers. Es probable que Western Union continúe realizando cambios reacios para frenar la disminución de la participación de mercado a medida que se desarrolle el futuro.. Si bien ya no es el líder dominante que alguna vez fue, Western Union no está en peligro de ser retirado en el olvido en el corto plazo.

Conclusión

Esperemos, Encontraste esta visión general útil para desarrollar tu propia perspectiva sobre las posibilidades de permanecer de Western Union entre los mejores jugadores..

Vamos a mantener este post actualizada regularmente, así que vuelve pronto!