“Los perros ladran, pero la caravana sigue su camino.”

Proverbio árabe

La base de los discursos de relaciones públicas para nuevas empresas de transferencia de dinero se centra en un concepto relativamente intuitivo sobre el papel de los bancos.: Son instituciones masivas con culturas burocráticas., servicio al cliente deficiente, y capacidades digitales obsoletas. Por Consecuencia, Es sólo cuestión de tiempo antes de que los bancos sean desplazados de la industria de transferencias de dinero transfronterizas.. Irónicamente, esta premisa se cumple. Un banco típico suele estar atrasado en calidad de servicio y precios en comparación con las principales empresas emergentes de tecnología financiera.. Además, La mayoría de los bancos no consideran un negocio de transferencia de dinero estratégico.

¿Por qué los bancos no toman transferencias de dinero serio

Sería ingenuo suponer que a los bancos no les preocupa la competencia. Solo en Estados Unidos, hay 4,000 bancos e innumerables cooperativas de crédito cuyos ejecutivos comparan obsesivamente sus estrategias con los competidores locales y nacionales. Sin embargo, Los bancos ven naturalmente su competencia pragmáticamente: “¿Cuáles son las cinco razones principales para la desaceleración de los ingresos??” o “¿Qué nueva tendencia empresarial podría poner en peligro 10% de las ganancias?”

Probablemente haya escuchado que el tamaño del mercado de los servicios de transferencia de dinero transfronterizo del consumidor es sustancial. Según el Banco Mundial, Las remesas por sí solas ascienden a casi $0.9 billones, y el volumen total de C2C transfronterizo es aproximadamente el doble.

Sin embargo, dado un margen promedio de menos de 4%, $2 billones en volumen se traduciría en aproximadamente $70 mil millones en ingresos globales para la industria de transferencias de dinero transfronterizas para consumidores. Dado que los bancos generan predominantemente sus ingresos a nivel nacional, la parte de los ingresos por transferencias de dinero que corresponde a los bancos es considerablemente menor. Estados Unidos, el mercado emisor más grande del mundo para transferencias de dinero de consumidores, representa aproximadamente 20% de ingresos globales, totalizando alrededor $15 billion.

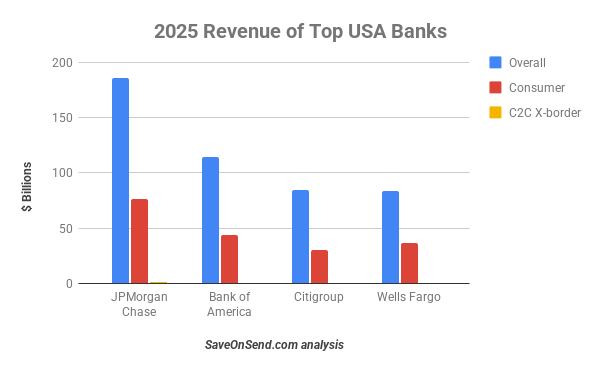

¿Cómo es eso? $15 mil millones en comparación con los ingresos actuales de los cuatro bancos más grandes de EE. UU.? Examinemos el conjunto, consumidor, y los ingresos comerciales transfronterizos de estos bancos, todos los cuales se encuentran entre los primeros 25 bancos mundiales:

Si se amplía el gráfico anterior, los bancos’ Los ingresos actuales por remesas son apenas visibles.. Representa aproximadamente 0.5% de los bancos’ ingresos generales, o 1-1.5% de sus ingresos de banca de consumo.

Cortesía de El guardián, Puedes observar datos similares para Santander en 2017, donde todos los negocios relacionados transfronterizos representan alrededor 1.5% del banco total ingresos (ignorar el sensacional y erróneo punto sobre “10% de los resultados del Grupo):

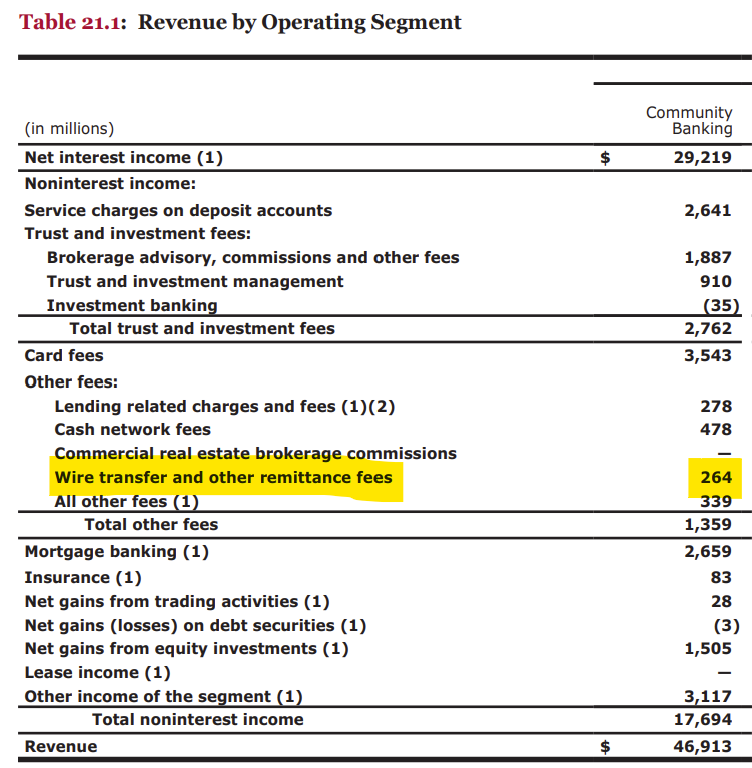

Para Wells Fargo, Las tarifas de transferencia de dinero transfronterizas son tan mínimas que el banco las separó por última vez en 2018:

Incluso si uno de estos bancos se convirtiera milagrosamente en el único proveedor de remesas del país, desplazando a cientos de competidores en el proceso, ganaría sólo un adicional 10% en la cima de su negocio de consumo.

Posición competitiva de los bancos.

Todos los bancos estadounidenses’ Totales de volumen de transferencia de dinero de consumo transfronteriza anual aproximadamente aproximadamente $150 billion, contabilizar aproximadamente la mitad del volumen de salida de EE. UU.. Esta cifra engloba a todos los tipos de consumidores., incluidos los clientes adinerados de los bancos’ Grupos de banca privada. Una cuota de mercado tan importante por parte de los bancos no es exclusiva de EE.UU.. Por ejemplo, en el caso de transferencias desde los Emiratos Árabes Unidos a la India, un solo banco, Eje, ordena un 20% cuota de mercado. La parte superior de Corea 5 proveedores de transferencia de dinero salientes son cuatro bancos más grandes del país y Western Union.

Ahora, Comparemos el tamaño de los volúmenes de transferencias globales de dinero transfronterizos entre los bancos y los especialistas transfronterizos., también conocido como operadores de transferencia de dinero (OTDs), incluidas las fintech:

Los bancos más grandes de cada país suelen manejar la mayoría de las transacciones y aproximadamente la mitad del volumen de transferencias fuera del país.:

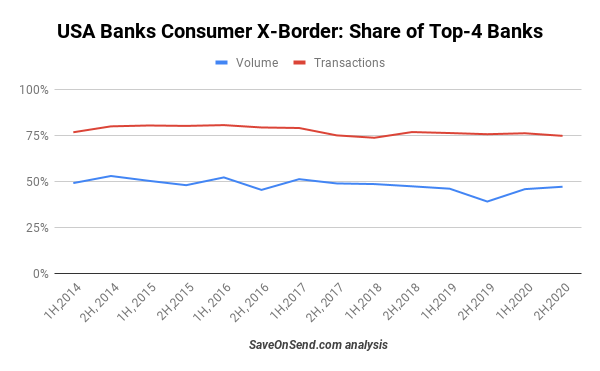

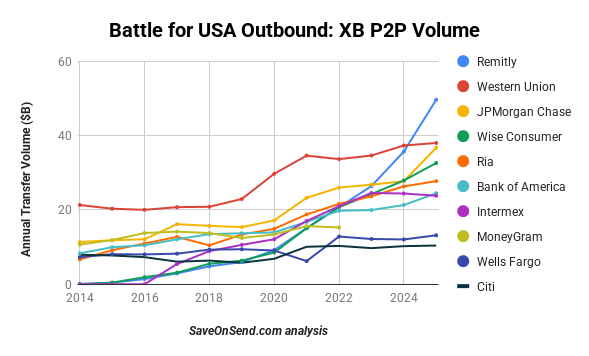

Los principales bancos van a la zaga de los principales especialistas en volúmenes de transferencias, en parte porque carecen de presencia de consumidores en otros países. Sin embargo, dentro de un solo país como los EE.UU., Los dos principales bancos no están tan lejos de liderar los MTO y FinTechs tradicionales:

Observe en este gráfico que en una década, Los cuatro bancos más grandes de EE. UU. han duplicado su volumen de transferencias colectivas., superando el crecimiento de Western Union. Sin embargo, Las fintech han crecido mucho más rápido durante el mismo período.. Menos que 15 años después de su lanzamiento, Remitly transfiere más volumen saliente desde EE. UU. que cualquier banco, y Wise sólo está detrás de JPMorgan Chase.

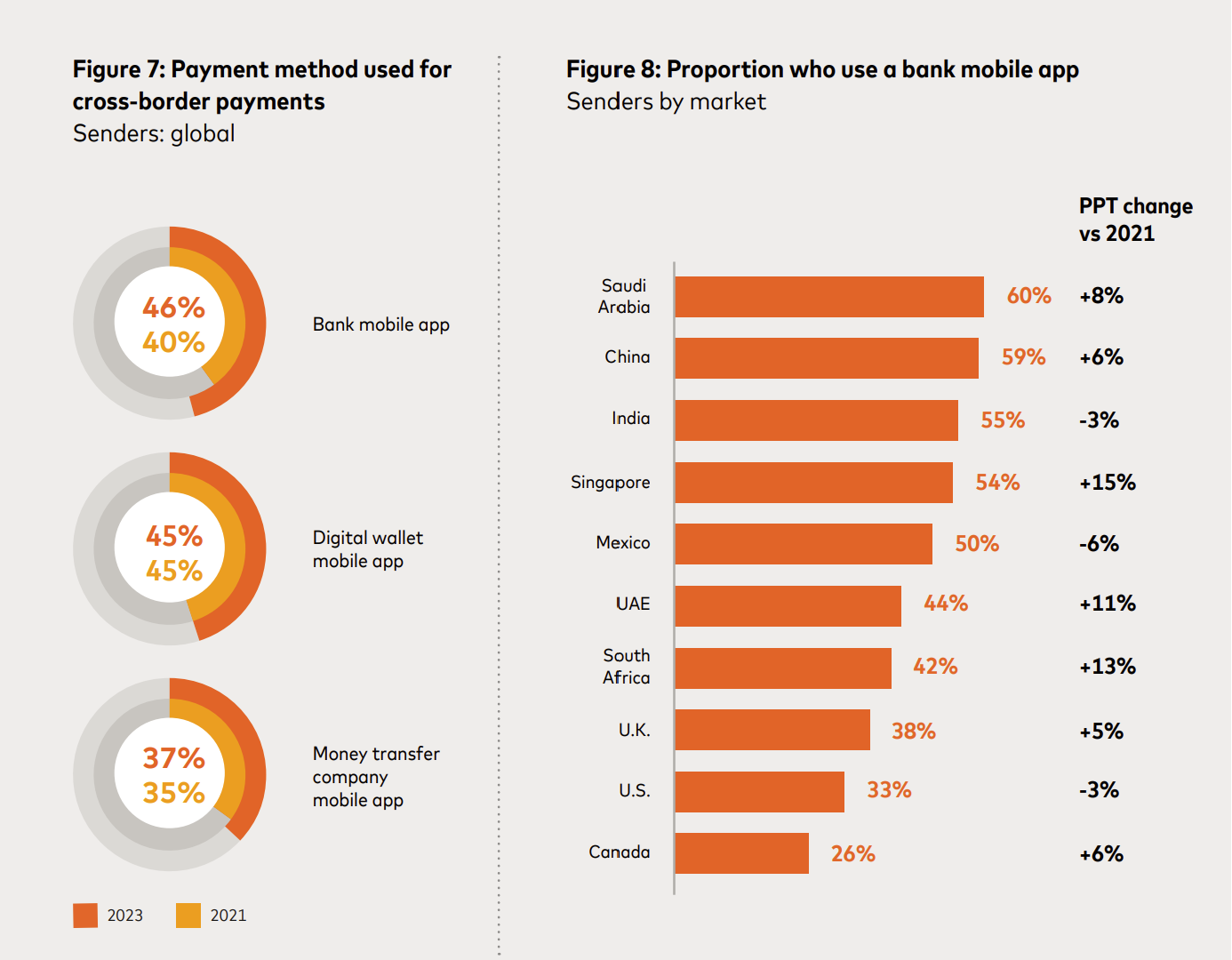

Los grandes bancos no sólo permanecen entre los primeros 10 jugadores salientes dentro de cada país a pesar del crecimiento de las fintechs, pero también se están volviendo más maduros digitalmente. Entre 2021 y 2023, El uso de aplicaciones móviles bancarias para remesas creció más en comparación con las aplicaciones de billetera y transferencia de dinero., convirtiéndola en la aplicación más utilizada entre estos tres grupos:

Lo que a los bancos no les gusta de las transferencias de dinero transfronterizas de los consumidores

Además de ser una fuente menor de ingresos bancarios, La transferencia de dinero transfronteriza se ha vuelto cada vez más desafiante. Como se describe en otro SaveOnSend artículo, Regulaciones diseñadas para combatir el financiamiento del terrorismo., money laundering, y la evasión fiscal, mientras sea necesario, También han requerido importantes inversiones en recursos y sistemas para los proveedores de servicios..

Esta carga es doble para un banco grande: Ofrecer a los clientes transferencias de dinero transfronterizas y servicios bancarios a operadores de transferencia de dinero (OTDs). Este último negocio se ha vuelto extremadamente complejo desde una perspectiva de cumplimiento., Los principales bancos cierran en masa cuentas de proveedores de transferencias de dinero., una tendencia global conocida como “de-arriesgando“. En esencia, Las ganancias que los bancos obtienen al prestar servicios a los MTO no compensan los requisitos de inversión adicionales y la exposición legal creada por las regulaciones.. Así es como un banquero senior describe en privado los riesgos asociados con tener una cuenta corresponsal para una gran empresa de remesas. (“XYZ,” para mantener el anonimato):

“Tenemos una preocupación aguda con unas medidas de regulación contra nuestro banco si el cliente X-frontera de XYZ se compromete una actividad ilegal. Para gestionar la exposición al riesgo, nuestro banco lleva a cabo un total de dos días dedicado cumplimiento debida diligencia anual sobre XYZ con LMA, Compliance, miembros del comité de pagos y las partes interesadas de Riesgo, equipos de banca y gestión de efectivo. Una de las prioridades es asegurar que sólo estamos permitiendo a cuentas comerciales transferencias de XYZ y que esas transferencias se realizan para un propósito específico (no juegos de azar, drogas, etcétera) – como proveedores, a veces, consciente o inconscientemente, tergiversar tipos de cuentas y su propósito. Incluso cuando se habla de una renovación de compromisos de crédito para XYZ, un tema aparentemente lejos de una naturaleza de las transferencias transfronterizas, alrededor de un tercio de nuestros compañeros de banca negarse a unirse a nuestro banco debido a posibles problemas regulatorios.”

Hasta este punto, La reducción de riesgos ha afectado principalmente a los MTO más pequeños., intercambios de criptomonedas, y un puñado de destinos de alto riesgo, como Somalia y las Islas Caimán. Sin embargo, Incluso para los especialistas de transferencia de dinero más destacados, sigue siendo una preocupación significativa. La mayoría de ellos tienen un socio bancario principal, pero también mantienen una relación comercial con otro banco importante como medida de precaución..

Los bancos auditan regularmente a los proveedores de remesas que utilizan sus servicios para mitigar la exposición regulatoria. Por Consecuencia, Muchos empleados bancarios entienden cómo operan los especialistas en remesas, ya sea unión occidental o sabio. Si los bancos’ El liderazgo senior se inclinó a hacerlo, Sería relativamente sencillo para sus administradores de transferencias de dinero replicar “mejores prácticas” y concentrarse en las remesas de los consumidores. Sin embargo, esta no es la dirección que eligen seguir.

Bancos’ Estrategia para transferencias de dinero

Hay tres modelos de salida al mercado de los bancos en las remesas:

- Ignorar: la mayoría de los bancos sólo ofrecen transferencias electrónicas.

- Priorizar la creación de un negocio de transferencia de dinero independiente.

- Compañero: depender de un especialista para servir a sus clientes.

Bancos’ Las asociaciones con operadores de transferencia de dinero o fintechs existentes existen desde hace muchos años.. En 2016, afirmando que fue un experimento menor de abajo hacia arriba, TransferWise dio de alta a dos bancos que en su momento eran intrascendentes, N26 y LHV. Firmó sólo uno más en 2017 (Estornino). En 2018, TransferWise aumentó las apuestas al crear un equipo de asociación global independiente y lanzar una API portal. Ese año, perdió Estornino y ganado Monzo:

En Julio 2018, TransferWise firmó su primer acuerdo de colaboración con un gran banco, BPCE, pero nunca entró en producción. En 2019, Transferwise registró algunos bancos más pequeños en los EE. UU. y Australia. Después, el ritmo se aceleró. A principios de 2024, La plataforma sabia tenía acuerdos con más 85 fogonadura, representando 10 millones de clientes y negocios (N26 y Monzo han crecido significativamente desde que se firmaron estos acuerdos). Algunos socios incluso afirman 15% penetración, pero suponiendo un promedio 5% penetración, esta línea de negocio ya representa 5-10% de los clientes activos de Wise. Wise espera que la mayor parte de su volumen pase a través de su negocio de plataforma algún día.

Como era de esperar, Los bancos más grandes del mundo han ignorado tales asociaciones porque no tienen preocupaciones sobre la interrupción, mientras que los bancos más pequeños normalmente carecen de clientes con tales necesidades. Por ejemplo, en los EE.UU, solo sobre 10% de los bancos ofrecen servicios de transferencia internacional de dinero a sus clientes. Irónicamente, en lugar de que JP Morgan Chase utilice Wise como solución de marca blanca para transferencias de dinero, Wise fue el primero en usar Chase para ofrecer cuentas de intereses.

¿Quién utiliza los bancos para realizar transferencias de dinero??

Todos los segmentos de consumidores utilizan los bancos para transferencias internacionales de dinero., incluyendo inmigrantes recientes.

Hasta hace aproximadamente una década, Los inmigrantes dependían aún más de los bancos para las transferencias transfronterizas.. Sin embargo, proveedores como Western Union y Xoom comenzó a ofrecer servicios digitales. A pesar de esto, El volumen de transferencias de dinero a través de bancos siguió aumentando a medida que más inmigrantes llegaban a Estados Unidos y abrían cuentas bancarias.:

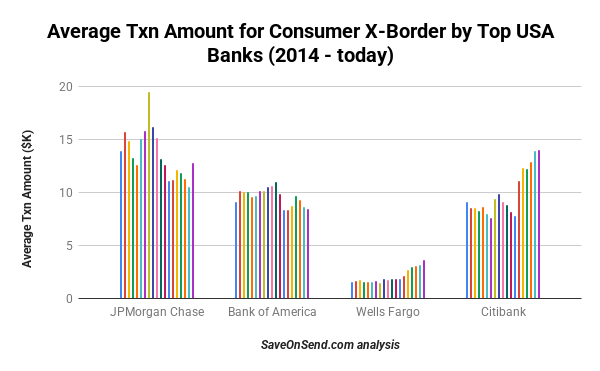

Sin embargo, Los usuarios típicos de los servicios de transferencia de dinero en los bancos difieren de los clientes de MTO y fintechs.. Repasemos las cantidades medias de transferencia (en miles de dólares) entre los principales bancos:

Compare esto con el monto principal promedio de las remesas enviadas fuera de línea. (a través de un agente efectivo): $200- $ 400, y digital: $1,000- $ 2,000.

Bancos’ subsegmento consumidor primario es diferente: remitentes menos frecuentes que envían cantidades mucho mayores y utilizan transferencias bancarias. Pero, ¿por qué el tamaño promedio de las transacciones de Wells Fargo difiere tan significativamente?? Es el único banco estadounidense que se dirige activamente a los consumidores de remesas tradicionales entre sus clientes, con un producto dedicado lanzado en 1994 y un separado página de destino lanzado en 2007:

Si bien se desempeña bien en general, Wells Fargo ha tenido especial éxito en el corredor entre Estados Unidos y Filipinas, donde se ubica entre los primeros 5 proveedores de remesas digitales, a pesar de cobrar márgenes superiores al promedio.

Bancos’ precios para transferencias de dinero

Los servicios bancarios tradicionales para transferencias de dinero tienden a ser caras. TransferWise incluso afirmó que los bancos son 10 veces más caro.

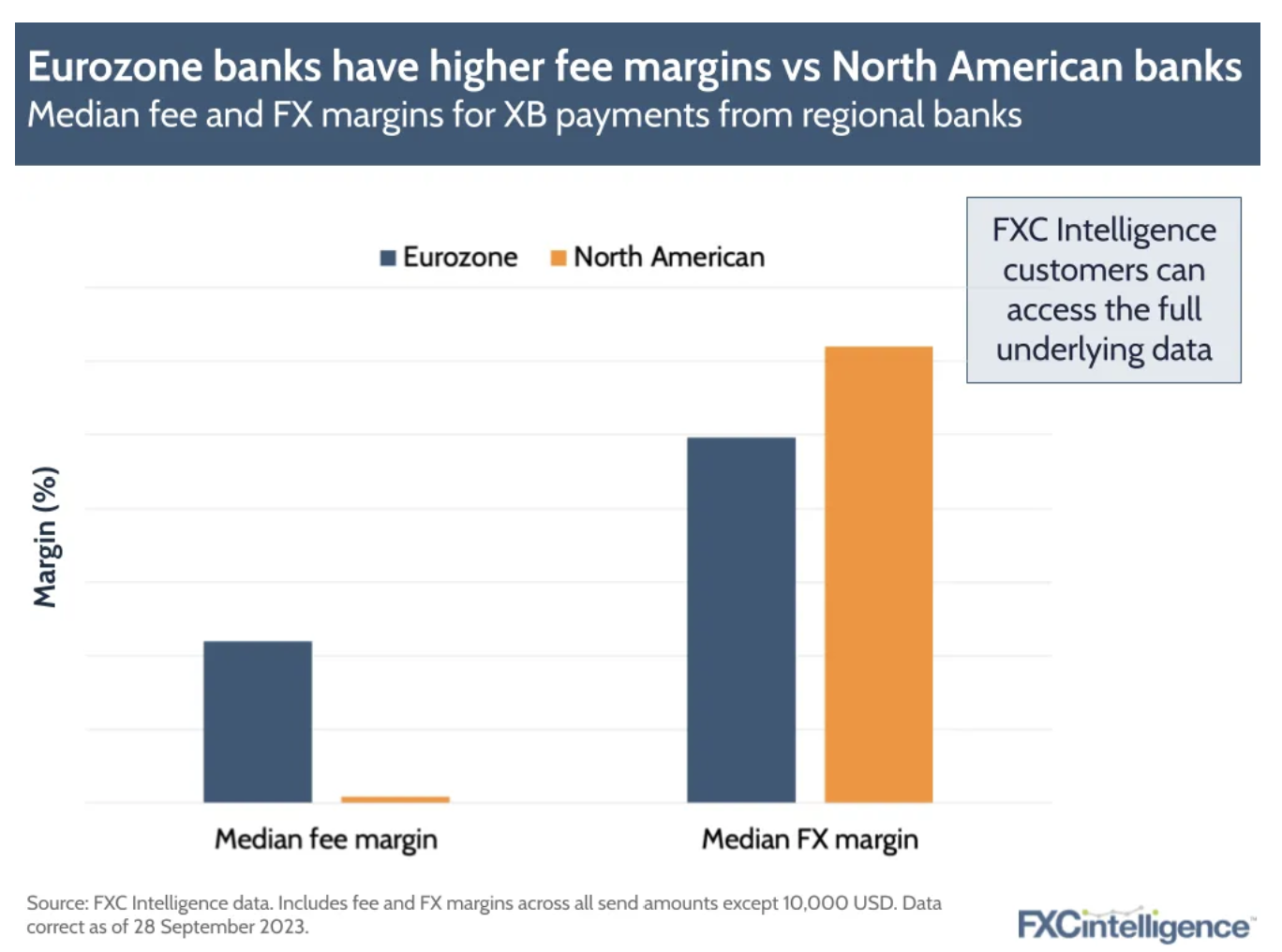

Esas afirmaciones eran engañosas. (mira esto SaveOnSend artículo para más), pero la brecha de precios entre los bancos tradicionales y los especialistas en transferencias de dinero persiste. Esto se debe principalmente a los bancos’ peores tipos de cambio, que puede ser menos transparente para los clientes que las tarifas. Sin embargo, Hay una diferencia en cómo los bancos ganan dinero con transferencias transfronterizas en Europa en comparación con América del Norte.. En Europa, los bancos cobran tarifas mucho más altas, Mientras que en América del Norte, cobran un margen de beneficio FX más alto.

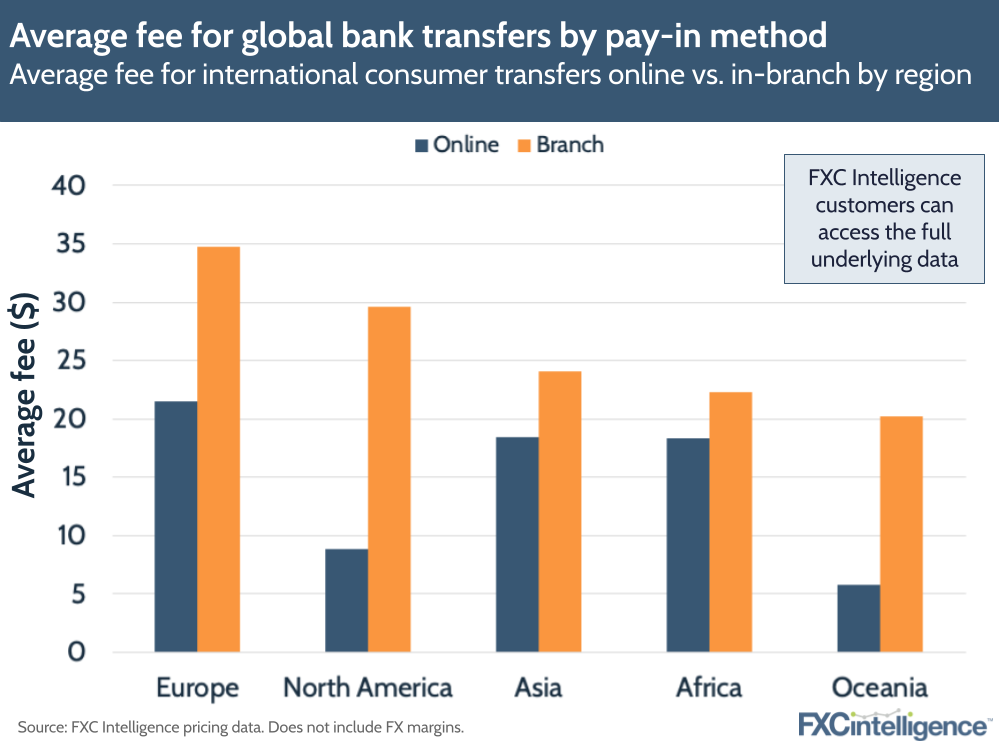

Históricamente, Los bancos han cobrado comisiones que van desde $25 a la $50 para transferencias bancarias. Sin embargo, La competencia de las compañías fintech y las ventajas de costos de los canales digitales han dado como resultado precios considerablemente más bajos para las transferencias en línea que el servicio en la rama..

Los bancos no pueden cobrar tarifas por transferencias de mayor volumen. Por ejemplo, JP Morgan Chase, el banco minorista más grande de EE. UU., por ejemplo, no cobra una tarifa por transferencias bancarias excedidas $5,000:

Cuando los bancos realizan transferencias internacionales de dinero a tasas 2-3% menos favorable que el tipo de mercado, es fácil eliminar tarifas visibles. Una transferencia promedio de $10,000 se traduce en $200- $ 300 en ingresos por transacción a través de un canal digital de bajo costo. No es un mal negocio.

¿A los clientes les gusta su banco??

¿Qué pasa con la calidad del servicio para los clientes transfronterizos en esos bancos?? Es una creencia común que los consumidores tienen una visión negativa de sus bancos., con un cliché que sugiere que los millennials preferirían una endodoncia a tratar con un banquero. In reality, entre los millennials, la satisfacción con la experiencia en la sucursal de un banco supera 80%. Por otra parte, Una interfaz en línea elegante podría percibirse como menos confiable al enviar dinero.

Incluso se podría argumentar que a los consumidores les gusta mucho sus bancos. ¿Qué tan fuerte es esta afinidad?? Tomemos como ejemplo a Wells Fargo, for example, que se vio envuelta en múltiples escándalos públicos, incluida la apertura de cuentas falsas y la retención de reembolsos de seguros. ¿Los clientes del banco trasladaron su negocio a alguno de los miles de otros bancos u optaron por una startup fintech de moda?? ¡No, se quedaron con Wells Fargo:

Por otra parte, Los inmigrantes tienden a mostrar una fuerte lealtad hacia los bancos de sus países de origen que ofrecen servicios en los países anfitriones.. PNB es el 5º banco más grande de Filipinas y desempeña un papel importante. similar, bancos ICICI y IndusInd, ranked #2 y #6 En India, siguen siendo jugadores activos en transferencias de EE. UU. a India.

Bancos’ calidad de servicio

Similar a los bancos estadounidenses, los portales de remesas de muchos bancos fuera de EE. UU. (PNV, ICICI, IndusInd) parecen tener entre diez y veinte años. Dadas las capacidades y precios digitales superiores que ofrecen los MTO y los reproductores de FinTech, Puede ser desconcertante que estos bancos continúen atrayendo a los negocios de remesas. Sin embargo, Este atraso puede evocar un sentido de tradición y estabilidad para algunos clientes..

Si bien Wells Fargo se destaca entre los bancos más grandes de EE. UU. por su enfoque integral para abordar las remesas típicas, otros bancos también pueden participar selectivamente. Por ejemplo, India no es sólo el mayor receptor de remesas del mundo, Pero sus ciudadanos en los Estados Unidos tienden a ser más expertos digitalmente que otros grandes grupos migrantes. Por Consecuencia, Citibank ha creado un banco global dedicado página de destino adaptado a este nicho.

Bancos’ intentos de construir fintech de transferencia de dinero

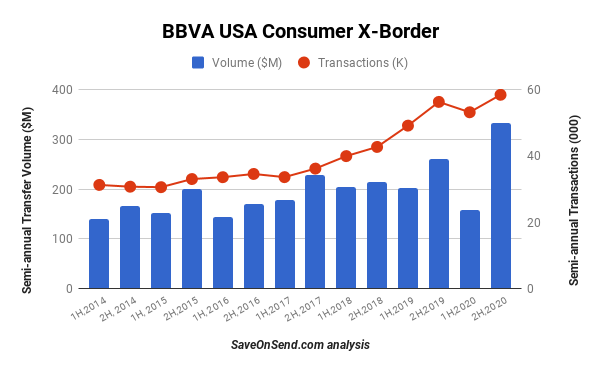

Sólo un puñado de bancos han establecido filiales fintech independientes dedicadas a transferencias de dinero transfronterizas.. Este enfoque les permitió explorar las tecnologías digitales sin arriesgar su marca principal.. Un ejemplo de ello fue el de BBVA Compass en EE.UU., anteriormente filial de BBVA. Hizo hincapié en los mercados latinoamericanos y se clasificó entre los treinta bancos estadounidenses principales en el volumen transfronterizo de los consumidores. Sin embargo, una caída notable en los volúmenes transfronterizos en 2016 impulsó a los ejecutivos del banco a priorizar el negocio de consumo transfronterizo dentro de su estrategia general.

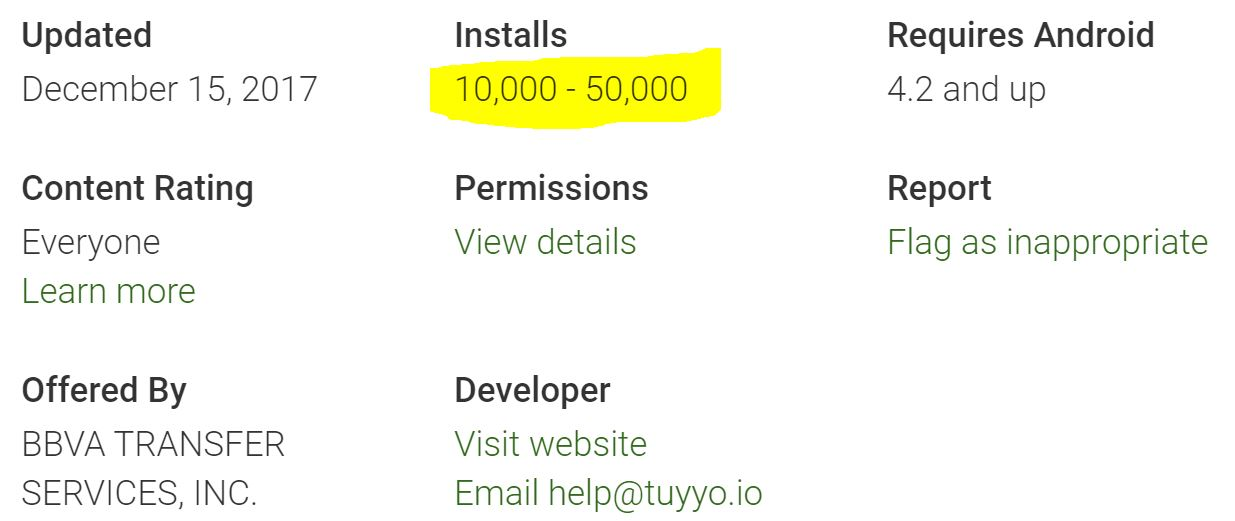

Reconocido por su cultura innovadora., BBVA dio un paso importante en octubre 2017 Al lanzar una aplicación de remesas móviles dedicada. El banco comenzó con el corredor de Estados Unidos a México y nombró la aplicación tuyyo, que se traduce como "tú y yo".’ La aplicación ofrecía una interfaz de usuario básica y tenía funciones limitadas..

El banco siguió cobrando un margen superior a la media, approximately 3% in total, con la mitad de una tarifa y la otra mitad de un margen de beneficio de divisas. A pesar de una extensa campaña de relaciones públicas, seis meses después de su lanzamiento, la aplicación tuvo descargas mínimas:

Menos de dos años después del lanzamiento, Se hizo evidente que la aplicación no podía competir con los principales actores de tecnología financiera en el espacio., y BBVA anunció el cierre de sus servicios.

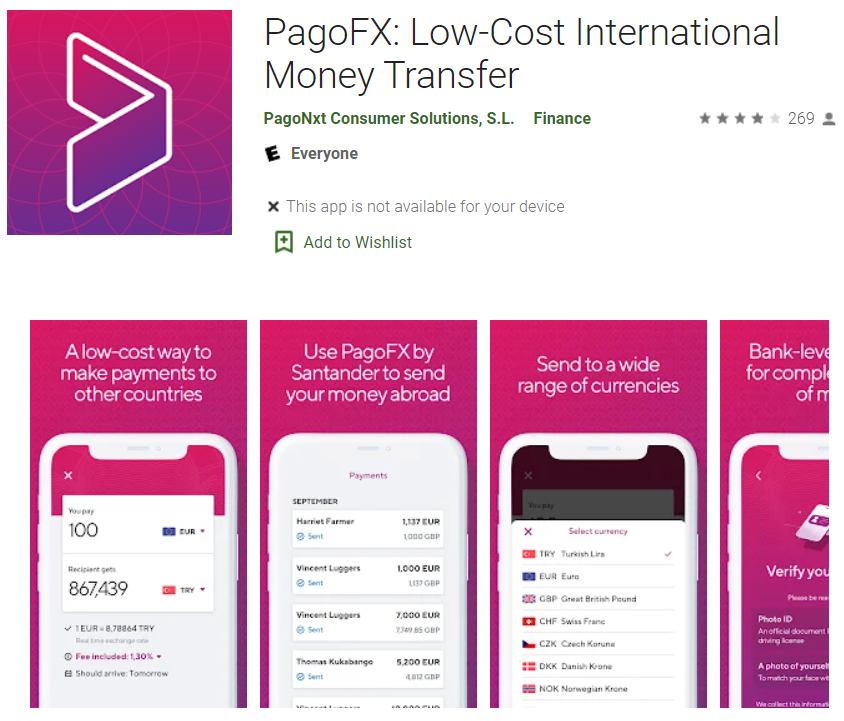

La misma suerte le esperaba a otro banco español con alcance global, Santander. En Abril 2020, el banco lanzó PagoFx, un aspirante a sabio:

Santander tomó sólo 15 months cerrar PagoFx para remesas y pasar a pagos comerciales como medida PagoNxt. Los bancos no lograron comprender en repetidas ocasiones que quitarle participación de mercado a los especialistas es un desafío mucho mayor que satisfacer a los clientes existentes con experiencias de usuario digitales mejoradas..

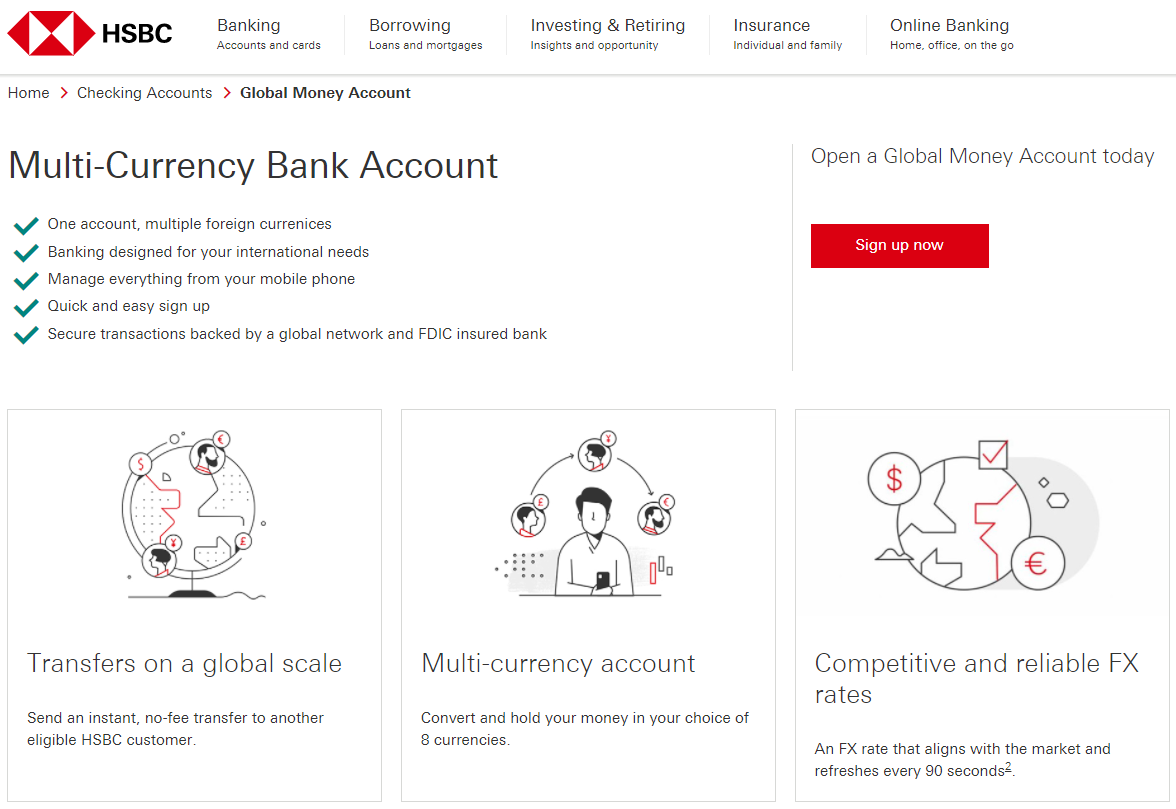

En 2020, parecía que HSBC había aprendido de otros’ Fallos cuando lanzó su versión de la billetera transfronteriza multidivisa de Revolut., que es solo para clientes existentes y carece de marca separada.

Pero no, HSBC tampoco pudo resistirse a cometer el mismo error en 2024 Al lanzar una marca diferente, Gusto, para dirigirse a consumidores externos:

¿Por qué los consumidores que están contentos con Wise, Western Union, o el servicio de transferencia de dinero de su banco acuden en masa a HSBC? Esos jóvenes profesionales supuestamente sueñan con convertirse en “Miembros fundadores” de zing y obteniendo una tarjeta de débito de edición limitada.

Un año después, Zing fue cerrado. Los resultados estuvieron bien en un solo aspecto. Según las noticias financieras, El zing de HSBC adquirido 9,000 usuarios mensuales de un grupo de 131,000 clientes. La parte impactante pasaba dos años y $ 100 millones en preparación mientras se contrataba 400 employees. Que es aún peor, HSBC decidió escalar rápidamente múltiples productos y 100 pasillos todavía, Según las noticias financieras, defecto para priorizar los controles de fraude en su país de origen:

Project Green fue diseñado para mejorar los controles de fraude de Zing, Alinearse con los requisitos reglamentarios y las políticas contra el lavado de dinero de HSBC, y establecer un marco para monitorear las transacciones, Según documentos internos.

La revisión comenzó el verano pasado, Cuando se informó al personal que Zing estaba enfocando sus recursos en el mercado del Reino Unido y solucionando problemas destacados por las auditorías, Una persona familiarizada con el asunto dijo.

Posteriormente, algunos empleados que trabajan en la expansión internacional fueron reasignados para trabajar en Project Green y no han sido trasladados hacia atrás., la persona agregó.

Sin embargo, Incluso si el zing de HSBC hubiera sido competente en estrategia, mercadeo, y el cumplimiento, su configuración lo condenó. Los bancos tienen un largo historial de no lograr escalar las subsidiarias de tecnología financiera bajo marcas separadas, especialmente en el implacable espacio de transferencia transfronteriza de consumidores. En lugar de aprovechar sus 11.000 millones de dólares en volúmenes de transferencias transfronterizas C2C en su negocio principal, HSBC repitió los mismos errores que BBVA y Santander antes.

Zing será recordado como otro intento extravagante de un banco de disfrazarse de fintech, quemando recursos en cientos de empleados, lujosas bonificaciones de referencia, y publicidad tradicional, todo ello mientras se lanza a un ritmo vertiginoso que rivaliza con las fintechs que tardaron entre 5 y 10 años en expandirse.. Contrasta eso con sabio y revolut, que recaudó $ 1.7B durante muchos años logrando constantemente hitos innovadores. Por ejemplo, Wise obtuvo solo 100 millones de dólares en seis rondas a lo largo de cinco años, momento en el que ya estaba superando en volumen a Western Union Digital e Intermex.

Conclusión

Como clase, Los bancos continuarán desempeñando un papel importante en las transferencias de dinero transfronterizas. Si bien es posible que no vean las remesas como un producto estratégico que justifique una lucha por una mayor participación de mercado, Los bancos permanecerán atentos e invertirán lo suficiente en sus servicios de transferencia de dinero para satisfacer las necesidades de los clientes.. En casos raros, pueden apuntar de manera proactiva a los mercados con importantes oportunidades de crecimiento. En lugar de que los bancos se preocupen por la competencia de los especialistas en transferencias de dinero, incluidas las fintech, Estos jugadores tienen preocupaciones significativas si los bancos dejan de ofrecerles servicios bancarios corresponsales.

Gracias por tomarse el tiempo de leer nuestro análisis.. Actualizamos continuamente los artículos de nuestro blog., Por eso te animamos a que vuelvas periódicamente.. Si tiene alguna inquietud sobre la exactitud u objetividad de nuestros hechos y conclusiones, Agradecemos sus comentarios en la sección de comentarios a continuación..