"El fin puede justificar los medios, siempre y cuando hay algo que justifique el final."

León Trotsky, Su moral y la nuestra

Así que construyó una aplicación móvil para la transferencia internacional de dinero, financiación inicial conseguido, contrató a unos cientos de adoptadores tempranos, y ahora estamos listos para ir tras aquellos obsoletos, burocrático, titulares que aumentan los precios. Qué tan difícil podría ser? Pero pasa un año, y sus ingresos acumulados apenas han rozado los 100.000 dólares. El sueño de excavar una nueva oficina y compartir una historia de éxito con los compañeros de escuela se está retrasando, mientras que los inversores se vuelven más curiosos sobre el momento de la “palo de hockey,” Todo porque esos extraños inmigrantes siguen aferrándose a sus proveedores existentes..

Bien, no se preocupe, nos hemos reunido 5 “mejores prácticas” para aquellos consumidores empujando de mente cerrada para abrazar su servicio. La mayoría de los niños frescos lo están haciendo esto FinTech e incluso algunos operadores históricos y los bancos les muestra a veces, así que debe ser perfectamente legal y no demasiado inmoral… de todos modos, es para los consumidores’ propio bien, derecho?

Puntos de conversación

Recuerde que por algo que se repite, una y otra vez, con el tiempo se convertirá en verdadera. Incluso si no te sientes cómodo diciendo algo sin pruebas, tenga en cuenta que la integridad no paga por sus hijos’ escuela privada o una divertida salida en equipo. Enfoque en el crecimiento a toda costa, ya que es la forma en que todo el mundo tiene éxito. Para empezar, diga a su Marketing / PR conducen a incluir esta lista top 10 en todas las comunicaciones en el futuro:

- Fintech ofrece 5-10x tasas más bajas que los operadores tradicionales que cobran 10-20% los honorarios

- El tamaño del mercado es $2-5 billones

- Los consumidores son ingenuos y los tradicionales se aprovechan de ellos.

- Bitcoin / blockchain cambiará las reglas del juego para las remesas

- Existe una diferencia fundamental en los modelos operativos de los proveedores de Fintech vs.. los brazos digitales de los titulares

- Sólo las startups de Fintech/blockchain se preocupan profundamente por los que no cuentan con servicios bancarios

- P2P cambia las reglas del juego para las remesas

- Western Union está a punto de colapsar

- pronto, los agentes de efectivo se habrán ido, y lo digital reinará supremo

Hecho? Ahora, vamos a aplicar técnicas más sofisticadas.

1. Competencia descrédito

Esta técnica funciona bien debido a su doble ventaja.: Los consumidores no sólo aprenden algo negativo sobre sus competidores, sino que también asumen inconscientemente que su startup debe ser bastante buena en esa dimensión.. ¿Cómo puede un sospechoso persona normal que tiene suficientes agallas o cobertura legal a hablar mal de los competidores para algo donde usted no es mucho mejor?

Aprende a hacer esto – aqui es TransferWise en una interview con la BBC:

“… transferencia de dinero independiente gigantes como Western Union y MoneyGram, cobran alrededor 5-8% en honorarios al transferir dinero al extranjero, y estas tasas son a menudo oculto en el tipo de cambio.”

En una frase, TransferWise combina magistralmente 3 negativos sobre los titulares: se descomunal, caro, y astuto! He aquí otra de sus mantras en PR este articulo:

“…Western Union and MoneyGram, conocido por tomar tanto como 20% de las transferencias individuales… (luego)… que es, literalmente, es acerca de la comida en la mesa, por lo que hay una aún más profunda problema moral dirigirse”

Ahora, usted podría tener un graduado de la universidad fresco en su equipo de marketing que tímidamente sugiere que todas estas declaraciones son falsas: la industria de las remesas está altamente fragmentado, incumbents’ Las tarifas en el espacio en línea son mucho más bajas., y cualquier información de precios es compartida por adelantado. Ignoralo – tales almas ingenuas vienen típicamente alrededor o salen pronto, y el atractivo de FinTech es lo suficientemente fuerte como para enviarle muchos empleados entusiastas..

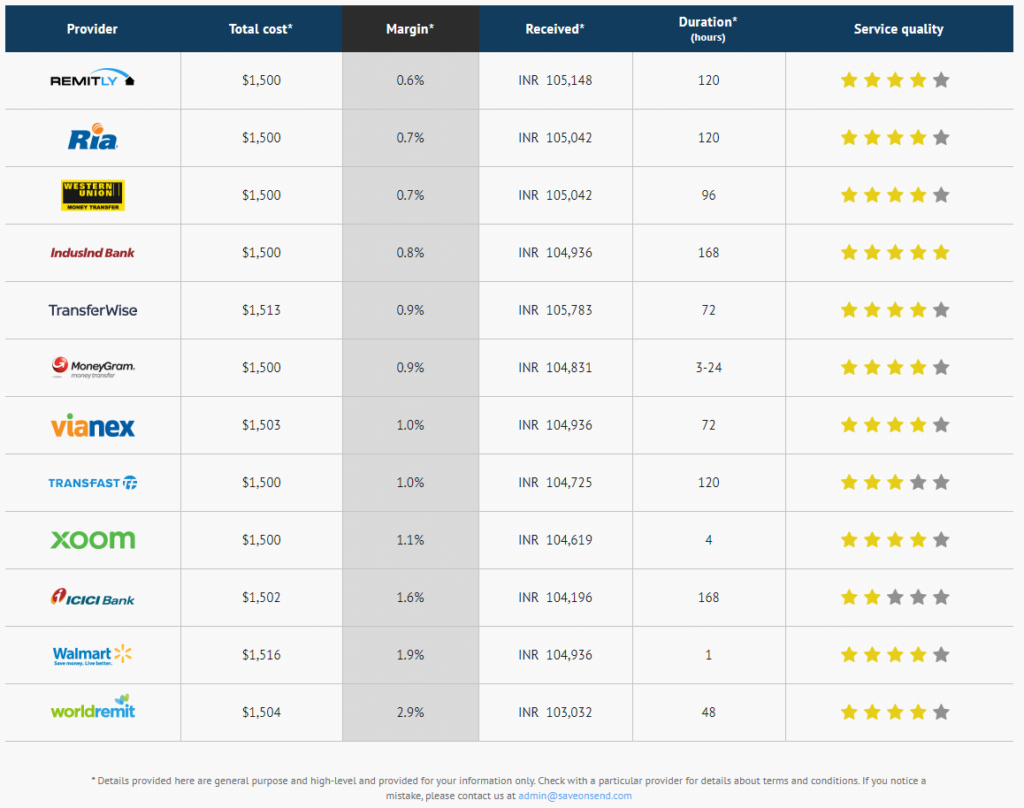

TransferWise es considerada una de las nuevas empresas FinTech más exitosos – sacan preocupado por llamada “hechos?” Mira la tabla de abajo, por un importe de envío típico en uno de los mejores corredores del mundo, EE.UU.-a-India:

Así TransferWise era mucho más caro que los titulares. Ahora, mirar a esta instantánea de su página de destino en el momento:

Algunos verificadores podrían quejarse de que TransferWise “oculta” que sus márgenes podrían ser mucho más alto que “0.5%,” pero es poco probable que sus clientes potenciales ese tipo de gente. Transferencia $116 millones en recaudación de fondos podría ser la forma que tiene el mercado de decir, “Adelante con cualesquiera obras!”

WorldRemit, otra FinTech querida, tampoco rehuir esta técnica popular – aquí es lo que declara en junio 2015, años después de Western Union, Xoom, y otros jugadores lanzaron sus servicios digitales, in este articulo:

"Hasta ahora, los Estados Unidos. sector de las remesas tiene clientes atendidos mal enviar dinero a muchas partes del mundo…”

El hecho de que WorldRemit fue uno de los proveedores más caros que no se detuvo cuando se coloca a sí mismo como un salvador tan esperado. ¿Por qué su estrategia de relaciones públicas de ser diferente?

Pero ¿por qué debería preocuparse por WorldRemit exactitud cuando su crecimiento y valoración son tan atrás TransferWise favorito de todos? Instead, vamos a construir sobre los estereotipos sobre los titulares atrasadas (ver artículo completo en este lugar):

“Se trata de empresas que han estado operando de la misma manera para el último 30 año”

“… Western Union es su principal competidor en el momento. Tienen el legado, la marca, y la experiencia, pero es la adaptación de letargo a la nueva Fintech está permitiendo WorldRemit a progresivamente morder más y más off su placa”

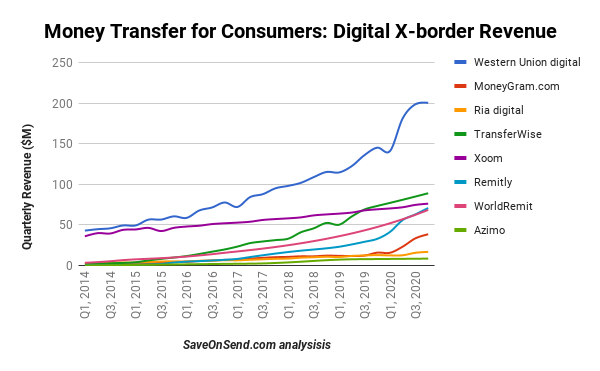

Revisando el llamado “hechos,” uno podría notar que el brazo digital de Western Union ha crecido mucho más rápido en términos absolutos, ampliando la brecha con WorldRemit de $ 0,2 mil millones a $ 0,5 mil millones en ingresos anuales durante los últimos 7 año. Esperemos, Los inversores de WorldRemit son lo suficientemente aletargado a perder:

2. Desinformación

Esto puede sonar mal, pero usted no está mintiendo completamente en este caso. Usted está presentando solamente a sabiendas un hecho que es not realmente aplicable… pero sigue siendo un hecho. Por ejemplo, ¿Cuál es una forma tonta de definir el tamaño del mercado de las transferencias internacionales de dinero entre los consumidores?? Si respondió que el tamaño del mercado de esta industria es la suma de todos los actores’ revenues, sería $30-40 billion, y puede que tengas razón técnicamente.

Sin embargo, que es aproximadamente del mismo tamaño que la empresa Coca-Cola, y cuanta industria “expertos” conocer la definición de “revenues?” Instead, se debe utilizar un refrigerador de la manera de medir su mercado, por volúmenes de transferencia. Aprender sus temas de conversación de la mejor:

“…vio una oportunidad hace cuatro años para interrumpir el $600 mil millones industria de las remesas.”

Azimo

“The $550 mil millones del mercado mundial de remesas está experimentando una interrupción significativa…”

inversor WorldRemit

Así que el mercado es huuge, pero es posible que ya sabe que los márgenes son tan-tan. Lo que sería una forma ingenua para describir esta tabla a continuación?

Quizás esté pensando en compartir los datos más recientes para el promedio ponderado global y, aún más innecesariamente, Honestamente mencionar que los márgenes han estado disminuyendo por un tiempo., y entonces, coincidentemente, con la llegada de las startups Fintech, el declive se ha detenido. Pero, ¿qué ganarías con tal enfoque?, excepto informar a los clientes potenciales que es posible que los titulares no los estafen? Instead, aprender Stellar, cuyo misión es “para ampliar el acceso financiero y alfabetismo en todo el mundo,” lo hace en este articulo:

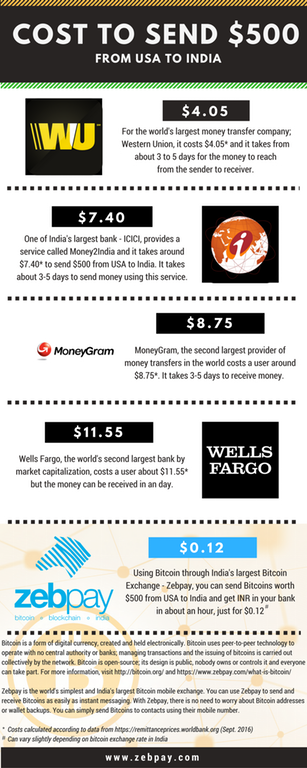

“Una transferencia típica puede cost 10% del total de las remesas; cuando uno vive en $2 un día que perdió $0.20 es una directa cortar a las necesidades básicas como la comida, cuidado de la salud, y la educación.”

Impresionado? No sólo el uso de un punto de datos de una década, Stellar se dobla valientemente, acusar a los principales proveedores de poner en peligro a los destinatarios’ medios de vida y futuros. Si es una organización sin fines de lucro Stellar, con la misión centrada en la alfabetización, puede actuar así, ¿quién eres tú para contemplar un terreno moral más alto? Revisión de los materiales de marketing de otras empresas emergentes de remesas de Bitcoin/blockchain, Tienen fama de ser personas bienhechoras que quieren ayudar a los pobres y hacer del mundo un lugar mejor.. Sin embargo, también necesitan recaudar dinero; por lo tanto, repitiendo el “10-20% los honorarios” mantra parece inevitable.

Imagínese ser contratado por empresas como Ripple o Libra., supuestamente para ayudar a las víctimas de la amenaza no bancarizada. Una vez dentro, Te das cuenta de que hacer el bien es sólo una tapadera de relaciones públicas para, con suerte, órganos de supervisión ignorantes o corruptos, mientras su empresa imprime criptomonedas en el sótano. ¿Le dejar de fumar como un pelele ética? Por supuesto no, Te das cuenta de que las soluciones reales para los no bancarizados son complejas., mientras que el alquiler en lugares frescos es alto hoy, por lo que de continuar con la convicción. Aprender de sus ejecutivos de Libra y Ripple Como esta hecho:

O digamos que ordenó la investigación, hacer muchas preguntas a un par de miles de consumidores con la esperanza de obtener respuestas que le beneficien. Instead, tienes algo bastante equilibrada, like “83% de la gente pensó que sería injusto si su [bank] no informarles de todos los costos involucrados…” Reemplazar “bank” con “provider” o “TransferWise” en la misma investigación, y que se obtendría el mismo resultado. Pero esforzarse más – aquí es cómo TransferWise toma esta respuesta de la encuesta trivial y lo convierte en un grito de guerra en este Campaña de relaciones públicas:

“Es profundamente injusta para que los bancos anuncian divisas como la libertad de los consumidores, cuando en realidad solo ocultar su cuota en el margen de beneficio que se suman a la tasa de cambio… Los clientes sólo quieren saber lo que van a obtener - sin duda eso no es mucho pedir? Es por eso que estamos pidiendo al Gobierno a cumplir su promesa de dejar de engañar a la fijación de precios en divisas antes de 2016. "

Las encuestas son realmente una mina de oro para manipulación la comprensión de la opinión pública. Asegúrese de que son parte de la rotación de la comercialización:

3. Manzanas y naranjas

Los actores de remesas FinTech están aprovechando al máximo este milenio manipulación técnica de la persuasión. Compara dos afirmaciones incomparables, sin embargo, casi ninguno de sus clientes conocería los detalles de la industria de las remesas.. Vea cómo Remitly aplica en este articulo:

“… de media, los clientes pagan una 7.9 percent cuota para enviar dinero internacionalmente, pero los cargos de Remitly promedio 2 percent.”

Al igual que muchos otros jugadores FinTech exitosas, Remitly está aplicando un enfoque de comunicación avanzado que utiliza dos técnicas de estímulo al consumidor simultáneamente: “Desinformación” y “Manzanas y naranjas.” Usar un promedio aritmético en lugar de un promedio ponderado en todos los métodos de envío de remesas y compararlo con el precio de su método de envío exclusivamente digital., Remily mira 4 veces mejor que un proveedor típico. La comparación real habría sido mucho menos atractivo:

Lo desafortunado es que Remitly es mucho más caro que un operador tradicional., sobre el costo exacto como otro, y más barato que el anterior. Compartir esta información con los clientes potenciales podría ser lo correcto hacer, pero probablemente daría lugar a una llamada telefónica tensa con un miembro junior de su equipo de VC.. Usted tiene suficiente estrés como-es, derecho?

Además, casi cada inicio de remesas FinTech está haciendo esto. Mira ázimo en este articulo, comparando con valentía su precio digital con un número alto al azar para Western Union:

“Estiman que generalmente cuesta about 2% en comparación con Western Union de 9%.”

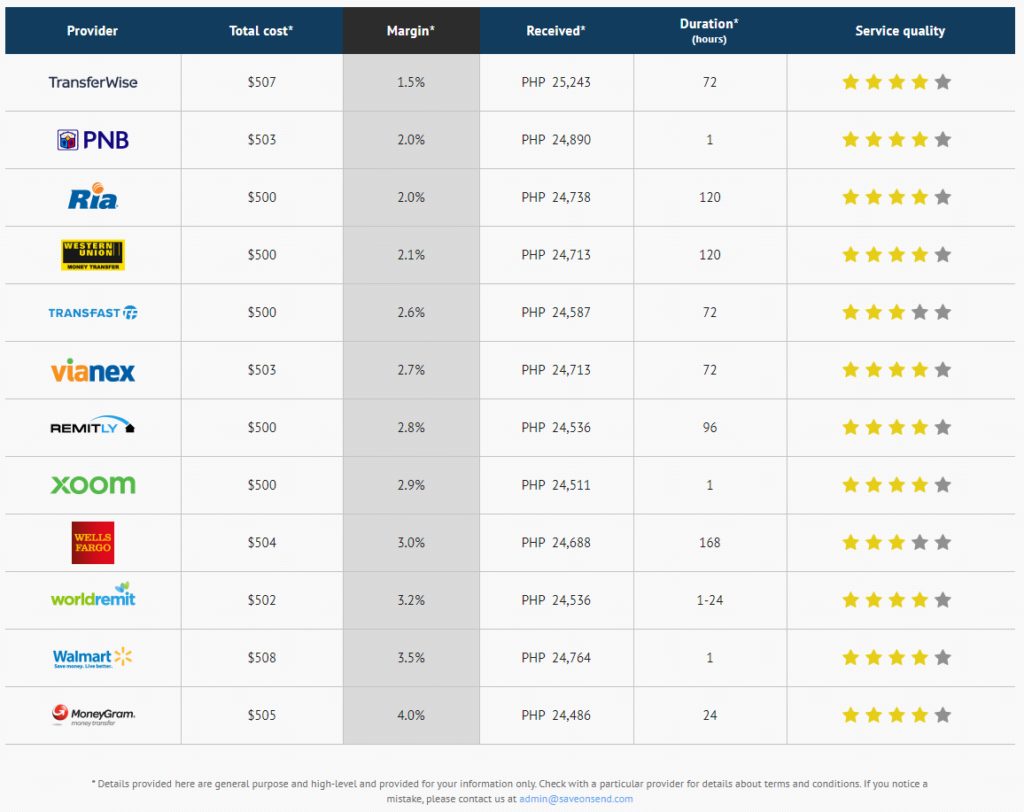

Bien, comparemos dos instantáneas a continuación, tomados al mismo tiempo para la misma transacción. Adivinar cuál es ázimo y lo que es Western Union:

¿Importa que la fijación de precios digitales de Western Union está a la par con azimo de veces o incluso más bajos? Si está valorando la verdad acerca de la fama & fortuna – maybe, pero entonces ¿por qué estás leyendo este artículo? Y dejar de buscar la verdad entre las tecnologías de punta de esta temporada como Bitcoin y blockchain. Sus fundadores son también seres humanos normales que sueño de tener algún día pronto Bentley, por lo que realmente no tienen más remedio que consiguen con un programa. Mira lo rápido que estos niños están aprendiendo:

4. Anclaje

Esta es una técnica de negociación populares que podría ser también aplicado para confuso orientar a los consumidores. La idea es idear un criterio sin sentido pero que suene impresionante y que diferencie superficialmente a su startup de la competencia.. Echemos un vistazo a su aplicación práctica por WorldRemit en este articulo

“La compañía es también diferenciando de sus competidores por existente totalmente en línea.”

Teniendo en cuenta que cada titular tiene una unidad digital que ofrece servicios en línea, esta frase parece extraño, pero es posible que muchos consumidores no lo sepan y crean que su proveedor actual está atrasado..

Los propios titulares son entusiastas estudiantes de esta técnica.. Aquí es cómo Western Union lo hace:

Mientras “zero fees” es un punto de datos irrelevante, ya que Western Union está cobrando un margen de beneficio FX, la mayoría de los consumidores lo percibirían como un indicador de precios muy bajos. Muchos lectores de SaveOnSend se sorprendieron al descubrir que su proveedor favorito, como Western Union o Xoom, en realidad está ganando mucho dinero con ellos con el margen de beneficio FX – tal fue el fuerte efecto de “honorario de cero” propaganda. Los bancos también se niegan a renunciar a engañar a los consumidores por activamente Pring “Sin cargos” como el beneficio real:

Pero por supuesto, Se necesita la pasión de una startup Fintech para llevar esta técnica a un nivel completamente nuevo.. En vez de jugar con la comercialización fragmentario, se atreven a construir toda la empresa en torno a esto ancla. Por supuesto, que cobran a los usuarios un cómodo margen de FX, pero ¿no se sentirían mejor los clientes si pensaran que obtienen servicios gratis?? TransferZero de evidente respuesta es “Demonios si”:

“…we, se preocupan por nuestros consumidores y sus necesidades. Tratamos de acercarse a tomar la mayor parte de la tecnología para los clientes y sus seres queridos. TransferZero es el primer español de remesas Fintech 100% en linea, el servicio prestado es fácil, fast, seguros y gratuitas!”

Xoom nos enseña otra manera de aplicar el “Anclaje” técnica. En Julio 2015, Xoom comenzó la publicación de este anuncio para el corredor EE.UU.-a-India:

Para descomprimir esto un poco, El tipo de cambio de un proveedor depende de una) el tipo de cambio interbancario y b) el margen de beneficio FX del proveedor. Cuanto mayor sea el (un) y menor la (b), El tipo de cambio mejor es el de proveedor es. Veamos ahora las tasas de cambio de Xoom, dólar en rupias, durante este periodo:

Comparémoslo ahora con los tipos de cambio interbancarios durante el mismo período.:

Ambos gráficos tienen casi la misma forma, sin embargo, Xoom todavía proclamó “mejores tarifas nunca!”, hacer que sus clientes sientan que la empresa tuvo algo que ver con ello.

Xoom también es un maestro en el anclaje emocional. Nos recuerdan cada vez lo profundamente que se preocupan por los consumidores pobres sin acceso a servicios bancarios., también conocido como “bancarizados”:

Qué importa que no proporcionan servicios para los consumidores? Obviamente no. ¿Quién tiene tiempo para un análisis detallado de su segmento y estrategia de producto cuando su mensaje asegura a todos que alguien se está ocupando de esa gente pobre en África?? Por lo tanto mantener su PR anclaje en una conexión emocional con la humanidad, mientras que sus colegas se ocupan de la gente acomodada con $2,000+ transferencias. Aprenda de los profesionales cómo hablar de los no bancarizados como si realmente les importara:

5. Acostado

Esta es una pregunta difícil. Mientras que la mayoría de las estrellas FinTech están aplicando cómodamente Técnicas 1 mediante 4, muy pocos son lo suficientemente ambiciosos para hacer una declaración falsa en blanco.

Como a menudo, TransferWise, tan rebelde, da un ejemplo de orientación a objetivos. Como recuerdan, para el corredor entre Estados Unidos y la India, TransferWise es uno de los proveedores más caros. Cómo #8 entre disruptores globales manejarlo? Con gusto:

TransferWise: Ad Facebook, Abril 16, 2015

TransferWise no sólo promete 90% savings, que dice ser “the cheapest” provider. Teniendo en cuenta que TransferWise está superando otra Startups FinTech, acelerado pasado Xoom, y arrebatados para MoneyGram, ¿puede realmente permitirse el lujo de no seguir su enfoque en cada detalle?

Otras fintechs siguieron esta valiente técnica. Remitly realmente quiere crecer rápidamente, por lo que su equipo capaz siquiera se acercó con un giro interesante en un primer tiempo en el cliente de promoción, ofreciendo un tipo de cambio muy favorable, algunas veces por encima interbancaria:

No está mal, Pero, ¿cómo habría que hacer la mayor parte de esta promoción de una sola vez si la mentira es ok? Con ayuda Forbes, Remitly afirmó que es en realidad su precio estándar:

Recuerde por qué se inició en el primer lugar: Probablemente quería ayudar a algunas personas, hacer del mundo un lugar mejor… pero ¿y si eso significa menos derechos de fanfarronear?? El equilibrio entre el dinero, fama, y la integridad siempre depende de ti.

En conclusión

Si cree que nuestro artículo está sesgado de alguna manera y/o no menciona otros proveedores que utilizan las mismas técnicas, proporcione pruebas en la sección de comentarios a continuación. Con gusto rectificaremos cualquier omisión involuntaria..

Si usted ya es cliente de estos proveedores y sientes engañado, Comparta su experiencia en la sección de comentarios a continuación.. También puede ponerse en contacto con las agencias gubernamentales correspondientes en su país.. Por ejemplo, en los EE.UU, es el FCC and the CFPB.