“Xoom…. pensar Western Union sin los honorarios excesivos…”

TechCrunch, Septiembre 28, 2007

La historia de más de dos décadas de Xoom está llena de oportunidades perdidas y segundas oportunidades. El hijo de los llamados “PayPal Mafia” y protegido de Sequoia Capital, Xoom fue fundada en 2001 para interrumpir las remesas transfronterizas. A este punto, Western Union ya tenía un sitio web donde los clientes podían iniciar y rastrear las transferencias de dinero, pero era torpe y tenía poca utilidad. El cambio a las remesas en línea se esperaba inminentemente, creando así un proveedor sólo en línea con una mejor experiencia de usuario era una obviedad.

Los primeros años

El sitio web de Xoom se lanzó formalmente en 2003.…

… y sus problemas comenzaron en su primeros años, con frecuentes errores de contratación y la asignación de importantes recursos a un pivote B2B que finalmente fracasó. En 2010, Keith Rabois, uno de los primeros inversores y miembro de la junta directiva de Xoom, proporcionó este resumen de los primeros años:

By 2007, seis años y cinco rondas de financiación luego, Xoom se había convertido en el modelo de negocio por el que es conocido hoy: transferencias de dinero instantáneas solo digitales y una excelente experiencia de usuario. Durante esos primeros años, Xoom siguió siendo una empresa relativamente pequeña, con ingresos de menos de $20 millón, comparado con el de Western Union $3 billion. Sin embargo, La estrategia de crecimiento fue clara y directa: persuadir a los clientes en tantos corredores como sea posible para probar su aplicación.

En los años siguientes, Xoom aceleró su crecimiento, triplicar los ingresos de $26 millones en 2009 a la $80 millones en 2012. Gracias a su sólido desempeño e inclusión. sobre el “Cima 50” Lista de empresas respaldadas por VC, Xoom estaba bien preparado para una oferta pública inicial. En el primer día de cotización en febrero 2013, Las acciones de Xoom subieron cerca de 60%.

Golpeando la pared

El momento de la salida a bolsa fue impecable, coincidiendo con la desaceleración del crecimiento de Xoom ese año. La desaceleración fue leve en 2013 pero se hizo más pronunciado en 2014.

Con cada resultado trimestral, Se volvió cada vez más evidente para los inversores que Xoom no estaba posicionado para convertirse en el “próxima gran novedad.” Las acciones de la empresa comenzaron a caer, cayendo por debajo de su precio de salida a bolsa.

Para agravar los desafíos, Xoom experimentó una enorme caso de fraude a finales de 2014. Xoom reveló una $30.8 millones de fraudes por correo electrónico corporativo/departamento de finanzas en los últimos tiempos 2014; en tono rimbombante, esto no fue un fraude de transferencia de clientes, pero aun así dañó la confianza de los inversores. Más crucialmente, in 2015, Los volúmenes de transferencias de dinero de la empresa entraron en territorio negativo cada dos trimestres..

Xoom se convirtió en el proveedor de transferencias de dinero transfronterizas digitales de más lento crecimiento entre los actores destacados, incluyendo las divisiones digitales de Western Union y MoneyGram:

Xoom hoy

Esto nos lleva al estado actual de Xoom. La empresa sigue siendo un actor marginal en las remesas transfronterizas.. Sus volúmenes de transacciones no sólo están significativamente por detrás de los de los principales operadores tradicionales, sino también de los de los nuevos competidores de tecnología financiera., como Remity, que entró en el mercado una década después de Xoom.

Una fintech más nueva en particular, Sabio (anteriormente conocido como TransferWise), ha logrado un éxito notable. Superó los volúmenes de transferencias de Xoom en 2015, apenas cuatro años después de su creación. By 2022, se había convertido en el actor más grande del mundo en términos de volúmenes de transferencias:

¿Por qué Xoom no ha logrado convertirse en el principal disruptor ni alcanzar una posición entre los primeros? 10 jugadores globales?

Correr rápido no era lo suficientemente rápido.

Xoom hizo muchas cosas bien. Reconocer la importancia de una sólida gestión de riesgos, la empresa aprovechó los datos de los clientes para lograr una tasa de aprobación de más de 90% para transferencias vinculadas a clientes’ cuentas bancarias: un logro notable en ese momento. Por otra parte, Xoom entendió los inconvenientes de depender únicamente del marketing en línea para establecer credibilidad entre los inmigrantes que confiaban su dinero a un nuevo tipo de proveedor.. Para generar confianza, Xoom invirtió mucho en publicidad televisiva tradicional y adaptó sus comerciales para que resonaran en diversos grupos étnicos., demostrar una comprensión matizada de su público objetivo.

Xoom también reconoció que el precio no era un factor crítico para una gran parte de los inmigrantes., por lo que a menudo era uno de los proveedores más caros del mercado..

Por otra parte, Xoom juega continuamente con sus márgenes FX para maximizar las ganancias, a menudo a expensas de la tranquilidad del cliente. Desafortunadamente, Esta práctica es común entre otros proveedores como Western Union y MoneyGram., aunque es menos frecuente con Remitly y WorldRemit y no es un problema con Wise.

So, ¿Por qué Xoom chocó contra la pared en 2015? El contexto macro cambió, y la empresa no supo adaptarse. Hasta 2013, un número significativo de expertos en tecnología, Los clientes sensibles a los precios estaban pasando de las costosas transferencias electrónicas a los proveedores de remesas.. Estos clientes, principalmente inmigrantes de la India o expatriados europeos más jóvenes, sólo requirió un ligero empujón para probar un servicio ampliamente promocionado. Sin embargo, una vez que se satisfizo este aumento de la demanda insatisfecha, Los jugadores digitales como Xoom tuvieron que descubrir cómo alterar el método de envío preferido de un individuo o atraer clientes completamente nuevos en medio de la creciente competencia de otros proveedores digitales..

El precio estaba empezando a importar.

La estrategia más reconocida para ganar cuota de mercado en un entorno ferozmente competitivo., ambiente uniforme es ofrecer precios más bajos. Aunque Xoom pretendía mantener sus altos márgenes de beneficio, other providers, incluidos los titulares, redujeron sus precios en corredores específicos, con un impacto notable (por ejemplo, EE.UU.-a-India). Finalmente, Xoom hizo lo mismo a regañadientes – sus márgenes de cambio de divisas de EE. UU. a India se redujeron a la mitad de los de China, México, y las Filipinas. Sin embargo, este ajuste resultó insuficiente. El CEO de Xoom aclara la pérdida de cuota de mercado en este corredor durante el primer trimestre 2015 ganancias convocatoria el 28 de abril (para la transcripción completa, encontrar la fuente en este lugar):

"Creo que lo que está sucediendo en la India es esto, a partir de Q3 (2014)... Que hemos visto uno o dos o tres nombres vender rupias entre 30 y 70 puntos básicos, y esos nombres incluyen Ria, MoneyGram principalmente ... es difícil ver cómo pueden mantenerse constantemente hacia esas tasas. But, of course, la competencia puede comportarse irracionalmente si quieren ".

Sin embargo, Pasó otro cuarto, y todos los proveedores redujeron aún más sus márgenes a niveles aún más bajos. A continuación se muestra una comparación del cambio en los márgenes cambiarios entre abril 11 y agosto 11, 2015:

Naturalmente, ante el riesgo de quedar completamente excluido de este corredor crítico de remesas digitales, Xoom tuvo que cambiar su enfoque. Inmediatamente después de esa declaración del 28 de abril, la compañía redujo rápidamente su margen de beneficio FX a mínimos históricos:

Sin embargo, ya que muchos otros proveedores también siguieron su ejemplo (por ejemplo, TransferWise redujo sus tarifas para este corredor en 40% en octubre 2015), Las tarifas de Xoom siguieron siendo significativamente más altas que las de sus principales competidores.:

Esto provocó una pérdida adicional de cuota de mercado., como se indica en Xoom Q2 2015 informe lanzado en julio 29 29, 2015:

“Por ejemplo, nuestros competidores han ofrecido cupones para las transferencias de dinero gratis y, En India, han ofrecido mejores tasas de cambio que tenemos en ciertos períodos y estableció ningún servicio de honorarios. As a result, hemos experimentado la deserción de los clientes sensibles a las tasas, particularmente aquellos clientes que envían transferencias de dinero a la India.”

Cuando se opera en un 1% El margen resulta en una pérdida de participación de mercado., debería subrayar la naturaleza competitiva de las remesas digitales. Pero, ¿cómo pudieron los competidores de Xoom “comportarse irracionalmente”? En ese tiempo, Los jugadores tradicionales todavía se llevan a cabo 90% de su negocio a través de agentes de efectivo de mayor margen. Mientras tanto, Ciertas fintechs como TransferWise y Remitly tenían modelos operativos más optimizados., permitiéndoles transferir ahorros a sus clientes.

A finales de julio 2015, Xoom adoptó una peculiar estrategia publicitaria de promocionar frecuentemente “mejor de la historia” tarifas para detener la marea de la pérdida del mercado. Estas tarifas se consideraron “mejor” no debido a una reducción en el margen de beneficio FX de Xoom, sino simplemente debido a un tipo de cambio más alto entre el dólar y la rupia que prevalecía en el mercado en ese momento:

Persiste la caída de la participación de mercado de Xoom dentro del crucial corredor entre Estados Unidos e India. En respuesta, la compañía redujo los márgenes de divisas para transferencias que exceden $2,000 en agosto 2017. La ironía de este umbral era evidente, Dado el CEO de PayPal, Daniel Schulman, repugnante predicación a favor de la democratización financiera para combatir la pobreza. Si bien la señalización de virtudes suele ser el objetivo final de los ejecutivos occidentales, en lugar de fomentar un cambio genuino, También redirige la atención de los medios lejos de los métodos reales de generación de ganancias de la compañía:

América First Backfires

Otro factor que contribuyó a la desaceleración de Xoom fue el número limitado de corredores que había lanzado a principios de 2015. Servicio 37 Los países que salían de los EE. UU. parecían respetables en ese momento., particularmente dado que los residentes estadounidenses representan alrededor 20% de las remesas en el mundo. Sin embargo, Esta cobertura era incomparable a la extensa red de remesas digitales ofrecida por empresas tradicionales como Western Union. (Artículo SaveOnSend para más detalles):

Nuevas empresas de remesas como TransferWise y WorldRemit también superó a Xoom en la cantidad de corredores a los que prestan servicios.. Inicialmente, Que Xoom operara únicamente desde EE. UU. podría haber sido una estrategia lógica, dado el sustancial potencial de crecimiento en el mercado emisor más grande del mundo. Sin embargo, Este enfoque no se alineó con los inversores’ Expectativas de escala para una IPO de FinTech de alto vuelo. La gerencia de Xoom parecía fatigada y no dispuesta a acelerar el crecimiento, experimento, y aprender nuevos músculos operativos.

Caballero blanco sobre un caballo blanco

La noticia de la adquisición de Xoom por parte de PayPal no fue del todo inesperada. Los líderes y miembros de la junta directiva de Xoom estaban conscientes de sus circunstancias y habían intentado vender la empresa desde entonces. mediados de 2014, llegar a varios compradores potenciales sin éxito. Dados los orígenes compartidos de Xoom y PayPal, así como sus inversionistas y miembros de la junta directiva, la fusión estaba anticipada.

Sin embargo, Los detalles de la adquisición fueron sorprendentes.: PayPal pagó un 80% prima para una empresa que experimenta una rápida disminución del rendimiento. A principios de abril 2015, Las acciones de Xoom se habían estabilizado en alrededor $14, but rumores de adquisición estaban empezando a hacer subir su precio. Esta tendencia continuó incluso después de la divulgación del primer trimestre. 2015 resultados, revelando un simple 6% crecimiento año tras año en el volumen de transferencias, significativamente menor que el del año anterior 49%. Típicamente, Las acciones que aumentan debido a rumores de adquisición se compran a su valor el día de la adquisición.. Sin embargo, PayPal pagó inesperadamente un adicional 20%+ prima además del precio de las acciones ya enormemente elevado.

Por otra parte, Aunque no había un solo postor alternativo, PayPal no probé para negociar el precio de venta de Xoom. Finalmente, porque PayPal era aproximadamente 40 veces más grande que Xoom, no tenía urgencia de llevar a cabo esta adquisición. En lugar de seguir adelante, podrían haber esperado un par de trimestres más para ver si Xoom podía revertir la desaceleración del crecimiento.. Imagínense dónde podría haber estado el precio de las acciones de Xoom después de que la compañía anunciara una disminución en los volúmenes de transferencias a fines de julio. 2015.

¿Cuál podría haber sido la razón racional de lo anterior?? Según el CEO de PayPal:

“La adquisición de Xoom permite PayPal para ofrecer una gama más amplia de servicios a nuestra base global de clientes, aumentar la participación del cliente y entrar en un mercado adyacente importante y creciente. La presencia de Xoom en 37 countries – En particular, México, India, Las Filipinas, China y Brasil – nos ayudará a acelerar nuestra expansión en estos mercados importantes.”

Cada punto de esa declaración era engañoso.:

- PayPal ya ofrecía transferencias de dinero transfronterizas a los consumidores y no necesitaba que Xoom comenzara a ofrecer este servicio.. Manteniendo un marcado de FX relativamente alto, PayPal había elegido no competir agresivamente en este espacio. Esta fue precisamente la razón por la cual Xoom planeó continuar operando como “servicio independiente” después de la adquisición de PayPal. ¿Por qué PayPal no ofrecería la comodidad de una única plataforma para todas las posibles necesidades de los clientes?? Similar a su enfoque para separar Venmo, PayPal quería preservar altos márgenes para sus transferencias relacionadas con su negocio principal.

- Es la misma historia con “aumentar la participación del cliente.” Xoom estaba perdiendo cuota de mercado, e incluso entre sus clientes existentes, el monto promedio de transferencia había disminuido 17% en comparación con un año antes de la adquisición. ¿Cómo exactamente podría beneficiarse la participación del cliente de PayPal de este historial??

- Finalmente, Xoom no tenía una presencia real en otros países en 2015. Fundamentalmente diferente de los proveedores con las oficinas locales, Xoom tenía contratos con bancos locales o cadenas de distribución para distribuir los fondos y, en algunos países, Xoom incluso trabajó a través de 3 partes como Earthport para obtener dicho servicio. ¿Cómo esos contratos con Xoom “acelerar” La expansión de PayPal en esos mercados, y en ese caso, ¿Por qué no solo firmaría sus acuerdos con intermediarios como Earthport?? ¿No garantizaría eso una expansión mucho más rápida y sería más barato que gastar casi mil millones de dólares en Xoom??

La explicación más plausible es el momento. PayPal se estaba separando de eBay y necesitaba una limpieza, independent company growth narrative: móvil, Venmo, pagos comerciales, y ahora las remesas globales. Xoom le dio a PayPal una historia sobre remesas instantáneas: 1.3 millones de clientes activos en EE. UU., aproximadamente $7 mil millones de volumen anual, y 37 países receptores, aunque los datos operativos ya mostraban una desaceleración del crecimiento.

El desempeño de Xoom desde la adquisición de PayPal

En 2016, Los ingresos de Xoom alcanzaron aproximadamente $185 millón, representando menos de 10 % aumento respecto al año anterior. Para noviembre 2017, Xoom intentó darle un giro positivo a su desempeño, citando métricas de vanidad mientras retiene detalles sobre sus ingresos o volúmenes de transferencia. Detrás de este crecimiento mediocre había un enfoque cada vez más extraño en los corredores emisores de Estados Unidos..

Durante ese período, Xoom amplió su cobertura a 67 destinos, la adición de un destino en la Q1 2017 y 11 más en Q2 y Q3. Sin embargo, todos se limitaron a transferencias salientes desde EE. UU.. Can you guess the impact of adding the 67th country, outside the US, incluso asumiendo una enorme 20% cuota de mercado? Menos que 0.5% en volumen de transferencia adicional.

Solo en diciembre 2018, Más de una década después de centrarse formalmente en las remesas, ¿Xoom lanzó su segundo país saliente?, Canadá. No fue hasta Julio 2019 que Xoom anunció la incorporación de 32 paises europeos. A diferencia de, Fintechs más nuevos agregaron países salientes en menos de la mitad del tiempo.

La integración con PayPal tampoco avanzaba rápidamente. Tomó 11 meses después de completar la adquisición de Xoom, PayPal finalmente anuncia flujos de trabajo integrados en octubre 2016, supuestamente ofreciendo Xoom como una de las opciones de transferencia a sus clientes:

In reality, Los clientes de PayPal observarían más opciones de transferencia en la pantalla inicial. Sin embargo, para la transacción real, aún necesitarían usar una aplicación Xoom separada:

Con el estancado desempeño comercial de Xoom, PayPal dejó de compartir cualquier datos valiosos, caída En cambio, al desempeño relativo de las métricas de tocador, como los nuevos activos netos (ANN):

A medida que pasaron los años, Los resultados financieros de Xoom se mantuvieron estancados, mientras que el precio y la calidad de su oferta se mantuvieron entre los peores entre los competidores digitales:

A finales de 2023, Las acciones de PayPal habían caído bruscamente 80% desde su pico; Alex Chriss había reemplazado a Dan Schulman. Rumor surgió que Xoom podría venderse. By 2026, Ni siquiera ese cambio había satisfecho a los inversores., with Enrique Lores replacing Chriss, making Xoom look even less like a strategic asset PayPal could monetize at anything close to its original purchase price. Mientras que Wise y Remitly estaban valorados en alrededor $12 y $4 billion, respectivamente, no estaba claro si PayPal podría recuperar su valor original $1 mil millones de inversión.

Xoom se sube al carro de las criptomonedas.

En agosto 2023, PayPal anunció el lanzamiento de su stablecoin, PYUSD. Por supuesto, Cada compañía quiere imprimir su propio dinero sin costo para capital siempre que haya compradores dispuestos. La estrategia de marketing de PayPal fue dar a conocer que PYUSD permitía transferencias transfronterizas sin cargo a través de Xoom., un servicio que lanzó a principios 2024.

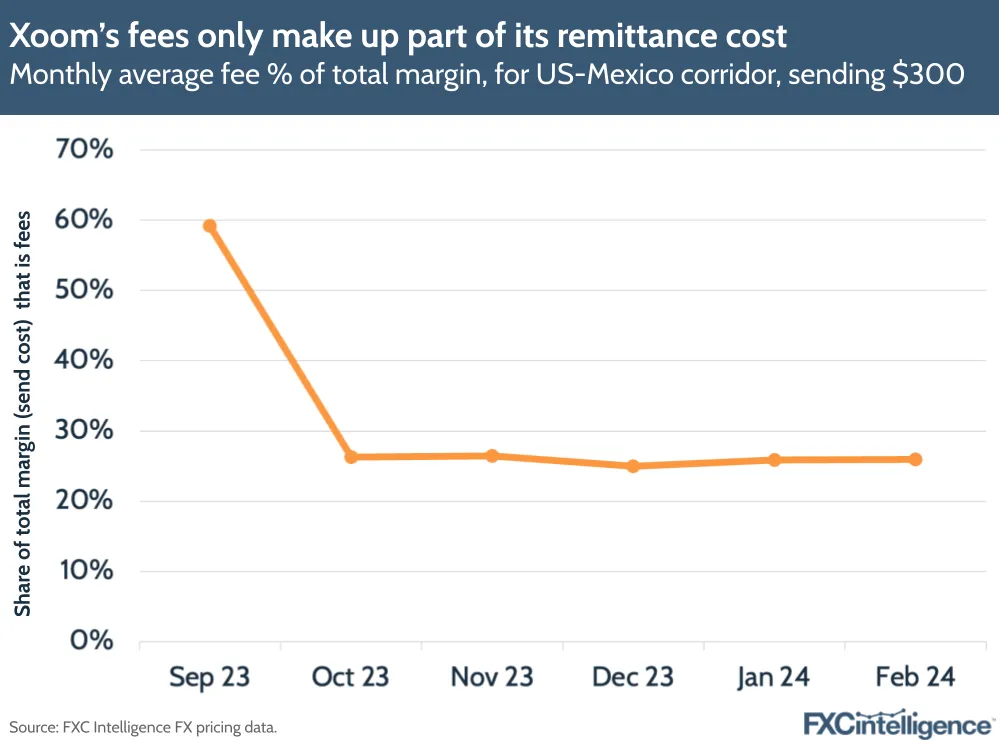

Por supuesto, el servicio nunca fue realmente gratuito. PayPal podría eliminar la tarifa visible manteniendo, o incluso aumentando, el diferencial de divisas menos visible. PYUSD también le dio a PayPal un caso de uso de remesas para su moneda estable y una razón para que los clientes mantengan saldos dentro del ecosistema de PayPal en lugar de retirar dinero inmediatamente.. Xoom hecho dos veces tanto dinero en el margen FX, y simplemente podría aumentar esto aún más y al mismo tiempo eliminar tarifas más visibles.:

¿Por qué se les pidió a los clientes de Xoom que seleccionaran un riel de stablecoin como método de pago?? Si transferir dinero a través de Pyusd es mucho más rápido y barato que Swift y Ach, ¿Por qué PayPal no reemplazaría esos métodos Fiat con uno de Stablecoin para todas las transacciones?? No es que los consumidores sepan o les importe qué protocolos administrativos utiliza una empresa para prestar sus servicios financieros o de seguros..

La respuesta es sencilla: PayPal no quiere canibalizar sus márgenes de beneficio, ya que Xoom suele estar entre los MTO más caros. Instead, espera atraer clientes adicionales y mantenerlos manteniendo PYUSD en lugar de retirar dinero inmediatamente, proporcionando así a PayPal capital libre. Además, Tales esfuerzos de relaciones públicas crean la percepción de un caso de uso genuino para su moneda estable., Hacer que sea una inversión que valga la pena incluso para consumidores y empresas sin necesidades de remesas.

En conclusión

Gracias por leer. Como con todos nuestros análisis, este artículo se actualizará periódicamente, así que por favor vuelva a consultarnos con frecuencia o después de noticias importantes.. Si crees que nos equivocamos o si sabes por qué PayPal adquirió a Xoom de una manera tan inusual, por favor, comparta sus pensamientos en la sección de comentarios.